志金专稿:进入11月份,国内钢材市场在建材领涨的情况下迎来钢材价格普涨势头,其中以螺纹为首的建材表现最为突出。但是进入中旬以后,宏观利空因素接踵而至,国内外金融资本市场随之宽幅震荡,钢市承压调整,直至月末。当前,紧缩政策出台预期加强、国际欧债危机阴影不散,同时供需基本面难有重大突破,主要原料价格则存上涨预期,均将在不同程度影响12月钢市走向。岁末年初素有拉涨要求的钢材市场,今年能否如愿以偿,目前尚待观察。

国内重点城市普板(20mm)一月价格情况表

|

区域

|

上海

|

杭州

|

南京

|

广州

|

武汉

|

北京

|

天津

|

沈阳

|

西安

|

成都

|

均价

|

|

产地

|

马钢

|

兆顺

|

马钢

|

韶钢

|

柳钢

|

首钢

|

天钢

|

天钢

|

酒钢

|

酒钢

|

|

|

11月5日

|

4500

|

4520

|

4520

|

4500

|

4430

|

4330

|

4330

|

4380

|

4350

|

4480

|

4434

|

|

11月12日

|

4550

|

4580

|

4640

|

4620

|

4460

|

4400

|

4400

|

4480

|

4500

|

4580

|

4521

|

|

11月19日

|

4550

|

4540

|

4580

|

4590

|

4450

|

4360

|

4330

|

4450

|

4400

|

4580

|

4483

|

|

11月26日

|

4550

|

4570

|

4580

|

4610

|

4450

|

4400

|

4310

|

4400

|

4450

|

4580

|

4490

|

|

涨幅

|

50

|

50

|

60

|

110

|

20

|

70

|

-20

|

20

|

100

|

100

|

56

|

宏观政策方面

宏观经济方面对中厚板市场利好支撑有限。由于通胀情况逐渐显现,国家不断出台控制通货膨胀,紧缩信贷政策。11月10日,央行决定自16日起,上调存款类金融机构人民币存款准备金率0.5个百分点。11月19日, 人民银行发布公告,决定从2010年11月29日起,上调存款类金融机构人民币存款准备金率0.5个百分点。受到资金面紧缩影响,后期中厚板市场商家的贷款压力也有所加大。此外,近期受到韩朝开战以及欧洲债务危机的负面影响,全球金融市场受挫,钢材期货、远期电子盘大幅跳水,钢贸商从中很难找到利好支撑,对近期市场价格反弹的信心不足。

钢企政策方面

从近期钢厂政策来看,钢厂对后期市场持谨慎态度的情况下,指导价格不高,12月份行情并不乐观。11月24日,临钢对中厚板12月份出厂价格不含税下调50元,现在14-20mm出厂不含税价格为3820元。11月26日,天钢对老厂中厚板结算价格为4360元,指导价格为4450元,完成合同量优惠50元,新厂中厚板结算及指导价格在此基础加价30元。

中板产量方面

国家统计局数据显示,10月份我国粗钢产量为5030万吨,同比下降3.8%,连续第三个月出现负增长;日产粗钢162.26万吨,比9月份回升2.44万吨。1-10月粗钢产量52510万吨,同比增10.7%。进入11月份,部分省市钢铁行业节能减排力度放松,产量维持窄幅回升态势,但绝对增量有限。从目前态势来看,产量回升态势仍将继续,但考虑到常规检修以及局部地区仍在进行的减排,产量仍保持较低水平,全年粗钢产量预计6.26亿吨。

进出口方面

由于国际经济复苏缓慢,主要用钢景气度回升有限,再加上价格优势不明显,部分品种出口退税取消以及贸易保护主义盛行,均不同程度抑制我国钢材出口,10月钢材出口环比再降,并再次降至300万吨以下。据海关总署最新数据显示,10月出口钢材286万吨,环比净减15万吨,当月进口钢材114万吨,环比净减18万吨,降幅为10%。同时10月出口钢坯1万吨,进口钢坯6万吨,环比增加2万吨。当月粗钢净出口量176万吨,较9月份的174万吨略有增加。

库存方面

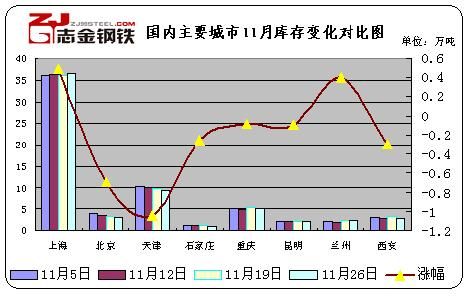

受终端用户采购增加以及钢厂发货减少的影响,国内钢材库存总量已经连续八周回落。除了冷轧品种之外,其他各品种库存总量回落幅度明显。据不完全统计,国内29个重点城市中厚板库存总数约为177.94万吨,周环比下降1.22%,月同比下降7.32%。但是随着市场进入12月份,唐钢等个别钢厂也有加大供货量迹象,因此仍需谨慎关注库存变化。供需矛盾暂无激化迹象。

下游行业需求

由于市场行情依然不明朗,下游市场观望情绪依然较浓,终端机械行业以及钢结构工程方面的需求逐渐呈现萎缩迹象,中间商的抄底也较为谨慎,各地市场成交无明显起色。目前,山西、西北地区仍有限电政策,钢厂对市场供货与上月比明显趋缓,社会库存延续回落趋势。

后期市场预测

总的来说,钢材市场进入年底淡季,市场供小于需的可能性已经较小,而且受到宏观政策多变的影响,商家的心态越加谨慎。目前,中厚板价位与去年相比,处于明显高位,商家存货抄底的意愿依然较低,预计市场需求仍难以活跃起来。预计12月份中厚板市场存在趋弱趋势,但是靠拢到钢材成本较高,钢厂出厂价格不低的情况下,下行空间有限。

(志金钢铁编辑部小张 13343230128)

冀公网安备 13020202000413号

冀公网安备 13020202000413号