概述

六月管材市场并未出现各方期待的明显向好现象,而是延续传统六月不旺的态势。商家心态依旧较为低迷,下游需求并未如期释放,管材价格虽有小幅上调,但仍处低位。部分厂家由于下游接单不济,停工检修现象较为普遍。市场上商家大多处于迷茫状态,对后市看法不一。在无重大利好政策的刺激下,后期管市或将持续弱势格局。

六月市场分析

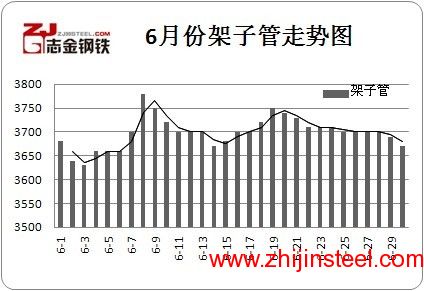

第一周(1日至7日),唐山地区管材市场呈现小幅下调的态势,整体成交清淡。唐山4寸国标焊管价格3940元/吨,下行幅度40元左右,较上月高价跌幅达140元/吨,上游原料方面钢坯、带钢价格继续呈现震荡调整格局。下游方面终端需求不足以支撑原料价格拉涨,商家询盘不多,贸易商多持谨慎观望态度。市场上个别商家为了刺激需求,以低于市场主流价格出货,但收效甚微。脚手架管方面,价格一直徘徊在3670元/吨左右。因商家大多仍认为还有下调空间,不急于操作,所以管厂接单清淡,为规避风险、减少损失,厂家停工检修现象较为普遍。5日公布的“5月 房地产调查报告”显示“5月楼市成交超预期大增 未来三月或淡季不淡”,多少为清淡的架子管市场燃起了一丝激情。7日受原料价格上调影响,架子管主流价拉涨至3700元/吨左右,但出货并无明显好转,出货量始终不佳。

第二周(8日至14日),8日带钢全线上调30-50元,受此影响管市出现明显上行迹象,焊管、架子管最高涨幅均达80元/吨。此后焊管价格一直维持在4020元/吨左右,至11日原料带钢成本回调之后,市场上带钢出货量出现明显增长。据厂家反馈回来的情况来看,主要是厂家补充一下前期的亏库状况。不过也有一些厂家和贸易商认为价格较为合理,补进了一批带钢。11日唐山232-355mm带钢报价下调至3850元/吨左右,受其影响,焊管主流价格回调至4000元/吨,此后运行一直较为平稳。贸易商方面,下游需求仍无向好表现,同时价格的持续走低,抑制部分需求的释放,华北市场大户日销量超过百吨的较少。脚手架管方面,原料145窄带本周除8日外,一直呈现下滑态势,受成本的持续利空影响,脚手架管主流价以每日20-30元/吨的幅度下调至3670元/吨。据管厂内部人士反应,实际成交价格略低于对外报价,但成交仍不甚理想,厂家日出货量在80-100吨左右,与去年同期500吨左右的日出货量相比,可谓相当清淡。市场存在杀跌行为,部分厂家低价抛售。由于商家多看跌后市,管市买家毁单现象较为普遍。

第三周(15日至21日),焊管方面至19日前主流价一直维持在4000元/吨,19日受原料拉涨影响,主流价上调至4040元/吨后一直稳态运行。上游带钢价格频繁上调,导致焊管生产成本明显上涨。下游需求仍未见明显起色,厂家库存一直处于低位。本周脚手架管方面,市场运行情况与焊管较为相似,除19日受原料价格上涨影响出现3750元/吨的高点外,其他时间均以弱势运行为主。下游需求持续清淡,使得多数管厂出现停产检修情况,停工率超50%。商家对后市信心明显不足。相关数据显示我国钢铁业一季度利润大降67.8%,也从侧面反映出了当前钢市整体低迷的现象。

本月下旬(22日至30日)焊管方面继19日上调主流价之后,出货一直不甚理想,由于26日上游天柱和前进等主流厂家对带钢价格下调10-20元/吨,驱使管厂报价主流价由4040元降至4000元。且据笔者了解,天柱等大型厂家下调出厂价后,出货量明显好转,多数供不应求。26日后焊管市场稳态运行,并有延续此状态的趋势。架子管方面,主流报价基本维持3700元/吨左右,上下浮动不过10元,管厂出货量不甚理想,成交乏力,下游需求不能支撑价格的拉涨。由于下游市场的清淡,个别厂家停工检修或者排产减量,多快进快出,库存基本清空。截止发稿当日管厂出货情况略有好转,但仍多按需进料,短期内可能市场会有所好转。但商家对后势如何发展依然迷茫,心态仍处于不稳定时期,对市场大多持观望态度,贸易商方面操作不多,短期内唐山管材市场或将以弱势观望为主。六月管材市场价格走势如图(1-1)(1-2)

六月架子管价格走势图(1-1)

六月焊管价格走势图(1-2)

政策方面

从投资方面来看,振兴整个管市的主导因素依然在于房地产建设方面拉动。在各地陆续推出微调政策、开发商加紧推盘等多重因素共同作用下,5月 各地楼市成交活跃,普遍超过市场预期。相关统计数据显示,5月30日大城市商品住宅总成交量约为1600万平方米,环比上涨约24%,同比涨幅更是达到28%;全月日均交易量环比上涨了14.5%,同比则上涨了30%。5月底的翘尾行情延续至6月, 2012年5月28日-6月3日京沪深广等10大重点城市商品住宅成交量环比继续上升12.9%。降息使得最近市场成交量继续维持了5月上涨的趋势,预计不久可能再达到年内最高点。在成交量复苏的影响下,价格再跌可能性明显变小。市场底部接近出现。但业内人士表示,房企目前面临的主要矛盾,仍然是资金偏紧和库存压力偏大,根本环境并未发生逆转,盲目涨价并不可取,建议仍以出货回笼现金为上选。

业内人士表示,5月楼市成交量的大增大大超出市场预期,这是政策微调预期、开发商低开推盘以及促销跑量等多重因素作用的结果。在“刺激刚性”的政策微调时间窗口上,6、7、8三个月楼市成交量可能会延续温和上升的态势,市场活跃度将得以维持,甚至出现“淡季不淡”的局面。

宏观经济方面

6月7日央行宣布,从8日起下调金融机构人民币存贷款基准利率0.25个百分点,并将存款利率浮动区间的上限调整为基准利率的1.1倍,将贷款利率浮动区间的下限调整为基准利率的0.8倍。这从侧面反映出国家拉动内需刺激经济的决心。

央行降息已经过去近20多天,四大行新增信贷投放稍显疲软。不过,业内研究员表示,受制于存贷比,银行突击放贷的时间都延后,主要集中在月末。在稳增长的政策主基调之下,6月新增社会融资规模将维持高位,新增贷款成为社会融资规模回升的主要驱动力,预计6月的新增信贷规模约在9000至10000亿。

6月前两周,银行体系信贷投放疲软。数据显示,截止到6月15日,四大银行信贷当月投放不足300亿。这与5月的情形类似,5月前20天,四大行新增贷款仅340亿元,而5月当月新增信贷7932亿元。

业内人士表示,年初均衡投放确实为当前调控提供了政策空间。5月份新增人民币贷款7932亿元,同比多增2416亿元,人民币贷款余额同比增15.7%,较4月上升0.3个百分点。5月新增信贷量略高于市场预期的7500亿元,一方面主要是由于5月份政策基调转向“稳增长”,投资项目的审批,开工加快,信贷需求回升。5月份存款的增长支撑了贷款的投放。

6月前两周,银行体系信贷投放疲软。数据显示,截止到6月15日,四大银行信贷当月投放不足300亿。这与5月的情形类似,5月前20天,四大行新增贷款仅340亿元,而5月当月新增信贷7932亿元。

业内人士表示,年初均衡投放确实为当前调控提供了政策空间。5月份新增人民币贷款7932亿元,同比多增2416亿元,人民币贷款余额同比增15.7%,较4月上升0.3个百分点。5月新增信贷量略高于市场预期的7500亿元,一方面主要是由于5月份政策基调转向“稳增长”,投资项目的审批,开工加快,信贷需求回升。5月份存款的增长支撑了贷款的投放。

9日国家公布的经济数据显示5月份当月,我国进出口总值为3435.8亿美元,同比增长14.1%,进出口规模刷新了去年11月创下的3341.1亿美元的历史纪录。5月CPI同比涨3.0%,食品价格上涨6.4%,PPI同比下降1.4%,工业生产者购进价格同比下降1.6%。

业内资讯

国家发改委公布数据显示,今年前4个月,钢铁行业实现利润395亿元,同比下降49.5%。其中,黑色金属矿采选业利润212亿元,下降7.9%,钢铁冶炼及加工业利润151亿元,下降68.8%。钢铁行业的困境还在持续。昨日,国家发改委通报称,今年一季度,我国钢铁行业实现利润183.3亿元,同比下降67.8%。其中,黑色金属矿采选业利润170.3亿元,增长1.2%,钢铁冶炼及加工业由2011年同期净盈利349.9亿元转为净亏损4.9亿元。

此前, 钢铁工业协会也表示,今年以来,钢铁行业继续面临市场需求减弱、钢材价格下降、原燃材料价格高企、经济效益不断下滑等严峻形势,一季度国内重点大中型钢铁亏损数亿元,为近12年来的第一次全行业亏损。

对于处在“极寒”中的钢铁业,业内人士指出,目前钢铁行业回暖的希望不大。在全球经济前景不明朗以及钢铁产能过剩等情况下,未来钢价继续下探空间依然存在。对于钢厂和钢贸商来说,必须做好在困境中打“持久战”的准备。

总结

回顾6月的管材市场,原料方面,6月带钢市场总体呈现小幅震荡上行格局。下游终端方面,需求清淡不足以带动整个钢市上行。清淡的市场导致管厂多按需进料,库存基本处于清空状态。厂家日出货量多在100吨左右,个别时间段停工率一度高达50%以上。低迷的市场使商家感到迷茫,虽对后市看法不一,但多不看好。目前钢材价格仍处于地位,弱势局面没有改变,宏观经济下行压力压制钢价上行。7,8月份是钢材市场的传统淡季,反弹可能只是厂家面临价格下调时的试探性行为。

综合来看,虽然政策调整使得钢材价格获得一定的支撑,但各方对后市如何发展都很迷茫,预计整体仍以弱势运行为主。

冀公网安备 13020202000413号

冀公网安备 13020202000413号