概述:本轮钢价反弹从9月6日开始,螺纹钢在10月10日见顶,上涨400元/吨,涨幅为11.26%。10月中下旬开始转为区间震荡,11中旬进入加速下跌通道,从本轮反弹高点至今下跌310元/吨,跌幅为7.8%,其中11月单月跌幅240元/吨。从供给层面来看,钢价从4月下跌至9月,跌幅达到17%,粗钢产量却迟迟没有同步下降,直到8月底 粗钢日均产量才到190万吨以下,而9月193万吨、10月190万吨的日均粗钢产量,都显示出钢厂减产幅度和力度依然不足,更别提11月以来的产量上升的压力。而除钢厂供给的上升之外,冬季市场还面临着北方资源南下的区域性供给压力。那么接下来的12月,钢价将如何变化?原料供需情况如何?政策面有怎样的信号?带着诸多问题,一起来看2012年12月建筑钢材行情分析。

11月份建筑钢材市场行情回顾

上旬:国内建筑钢材市场分化较为明显,北方地区季节性因素明显,工地开工明显减少,大量削弱下游采购力度,另一方面,十八大的召开对于车辆提货有所限制,成交持续疲软也使得商家看空心态加重,价格下跌。

中旬:国内建筑钢材市场整体以小幅回调为主,受雨雪天气影响,下游采购更显低迷,价格下行。但个地区情况也存差异,华北地区呈现先抑后扬的格局,由于十八大的召开,提货车辆限行,天气也不给力,华北价格一路下探,但河钢出台限价政策,商家为保订货优惠,价格无奈拉涨,商家心态依旧以看跌居多。而南方地区受北方南下的低价资源困扰,尤其以线材及盘螺到货最为集中,价格下跌幅度也最大,而成交却未见好转迹象。

下旬:国内建筑钢材市场整体继续小幅回调,受季节性需求减弱影响,商家出货继续下滑,再加上北材南下持续到货,后期南方市场资源短缺的现像或会得到一些改变,这对原本价差偏高的南方市场来讲无疑是雪上加霜,后期补跌的幅度也会加大。相反北方市场经过前期的领跌,积极促销,不管是库存还是报价基本回到安全区间。

(详见图1、图2)

图1:国内重点城市6.5mm高线价格走势图

图2:国内重点城市HRB335螺纹钢价格走势图

一、国内建筑钢材产量情况

据 钢铁工业协会最新旬报显示,11月上旬 粗钢日产量估算值为195.67万吨,旬环比增加1.6%,其中重点钢企粗钢日产量163.77万吨,环比增加7.8%,为7月下旬以来最高。

从建筑钢材产量来看,据国家统计局数据显示:10月份线材产量1235.3万吨,环比增长4.85%,同比增长18%;螺纹钢产量1609.2万吨,环比增长1.7%,同比增长23.6%

二、宏观经济政策

国内方面:

1>据钢协统计,1-10月份, 钢铁行业固定资产累计投资5410亿元,同比增长7.8%,增幅比上年同期回落10.7个百分点。其中黑色冶炼及压延业投资4143亿元,同比增长3.9%,增幅比上年同期回落15个百分点;黑色矿山投资1267亿元,同比增长23.1%,增幅比去年同期提高5.7个百分点。

2>汇丰银行(HSBC)公布的数据显示, 11月汇丰制造业采购经理人指数(PMI)初值50.4,前值49.5,为13个月来首次返回50荣枯线上方。这也暗示了 制造业活动开始持续呈现扩张态势,硬着陆风险大大下降。

3>10月 70大中城市住宅销售价格与上月相比,10月新建商品住宅价格下降的城市有17个,持平的城市有18个,上涨的城市有35个,房价上涨城市较上月增加4个。二手房方面,70大中城市中,价格下降的城市有18个,持平的城市有20个,上涨的城市有32个,房价上涨城市较上月下降3个。

4>据报道,“十二五”水利投资年均增速20%以上,较“十一五”18%的年均增速有所提高。水利投资从“十一五”的7000亿元增加至“十二五”的1.8万亿元,新增约1.1万亿元。

国际方面:

螺纹钢价格涨跌不一:欧美市场方面:11月与10月同期相比较,美国钢厂价格上涨5美元/吨,进口价格大幅下跌105美元/吨。同期,欧盟钢厂价格上涨9美元/吨,进口价格上涨2美元/吨,德国市场价格下跌5美元/吨。

亚洲市场方面: 市场,国内钢材价格mdash;mdash;从10月31日的617美元/吨下跌至11月29日的583美元/吨,单月价格下跌34美元/吨;韩国市场报价下跌11美元/吨;日本市场价格下跌20美元/吨,出口价格持平。另外,中东进口价格上涨10美元/吨,土耳其出口上涨15美元/吨;独联体国家出口报价上涨40美元/吨

另据国际钢铁协会的统计数据,10月份全球62个主要产钢国和地区粗钢产量为1.261亿吨,同比增长1.3%,较2010年增长8.2%。10月份全球粗钢日均产量为406.9万吨,环比下降1.5%。10月份欧盟27国粗钢产量为1422万吨,同比下降6.2%,较2010年下降7.9%;独联体粗钢产量为992万吨,同比增长4.4%,较2010年增长7.4%;北美粗钢产量为976万吨,同比下降1.4%,较2010年增长7.1%;南美粗钢产量为418万吨,同比增长4.7%,较2010年增长3.2%;亚洲粗钢产量为8173万吨,同比增长2.8%,较2010年增长13%。10月份全球钢厂的产能利用率为76.5%,较9月份下降1.2个百分点,较去年10月份下降1.4个百分点。

三、建筑钢材市场分析及对后市展望

其一,需求层面。随着冬季来临,建筑钢材室外施工受阻,终端需求减弱的趋势已然明确,而价格正处于下行通道当中,囤货、备货需求也将延后启动。所以接下来的12月直至1月,需求有望逐渐降至年内低谷水平。

其二、供给层面。以当前出厂价格而言,钢厂生产仍有盈利,所以下月开工率仍将保持高位,于此同时,随着出口订单的下滑,部分卷板产品将转为投向国内市场,也将进一步增加国内市场供给压力。此外,随着北方需求的停滞,大量北方资源需要集港南下,对华东、华南市场的持续冲击也是显而易见的。

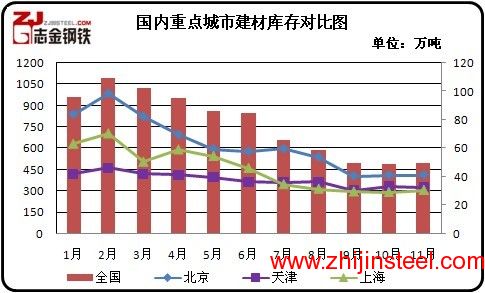

其三、库存方面。截止到2012年11月30日 26个重点城市建筑钢材社会库存量为498.38,比上周上涨9.78;比上月同期上涨5.65,比去年同期上涨12.45。其中上海地区库存为30.79,周环比下降0.03,月同比下降1.19,目前库存比去年同期下降0.92;北京库存在32.79,周环比下降0.84,月同比下降 2.27,目前库存仍比去年同期下降1.07;广州库存34.30,周环比上涨7.10,月同比上涨6;目前库存比去年同期上涨5.90。(单位/万吨)(详情参见:图3)

图3:国内重点城市建材库存对比图

其五、政策层面。10月多项经济数据出现利好,而明年政策基调来看,加大高铁基建以及保障房建设仍是稳增长的主要手段。政策层面而言,二季度之后部分利好效应有望兑现。但是春节前或仍处于政策真空期,对市场影响偏中性。而期钢在持续震荡之后,跟随现货破位下行的趋势已经出现,后期或仍有一定下跌空间。

综上所述:进入12月份之后,建筑钢材市场在市场需求上已很难有大的表现,但在供给上的压力却有加大趋势。目前,建筑钢材市场价格承压下行,表明前期供需相持的格局已被打破,取而代之的是建筑钢材市场的“供强需弱”的格局。后期的建筑钢材市场价格阴跌走低将是大势所趋,预计12月份建筑钢材市场价格将继续维持弱势下行的态势。

(志金钢铁编辑部 郑爱文 0315-5106081)

冀公网安备 13020202000413号

冀公网安备 13020202000413号