概述:在过去的2012年里,钢管市场并不那么景气,价格处在较长时间的震荡下行,进入11月份,国内的管材市场价格呈现先扬后抑态势,震荡不息。12月份,由于北方地区受天气急剧降温影响,再加上年终资金紧缺等原因, 管材市场价格继续处于震荡弱势下跌的走势。

不过,一些经营者对2013年国内钢管市场充满期待,认为2013年的钢管市场利好因素将会增多,有利于整个市场平稳向好运行。这些利好因素主要体现在下游终端需求强度将比2012年来得强,需求拉动的动力有望增大。

一、2012年钢管市场回顾

焊管市场:

2012年国内焊管市场整体呈现震荡下行走势。年初开市,国内焊管市场弱势盘整,价格波动幅度较小。尽管元旦之后唐山地区带钢价格出现一定涨幅,成本层面上支撑力度有所加大,但市场下游明显反响不佳,除了本就属于销售淡季外,今年各家离市休假时间都提前也是导致这一状况发生的一大原因。部分地区报价略有下调,希望借此能在春节假期前再将手中资源消化一部分。春节过后,国内焊管市场依旧一潭死水。宏观层面上对房地产行业的打压仍然较紧,所以年初基建投资也明显减少,焊管需求显得尤为疲软。由于出货情况不佳以及对后市价格行情的担忧,商家为促进终端采购消化库存,出现比价销售的情况,然收效甚微。

进入三季度,国内焊管市场下跌幅度陡然加大。由于上游坯料市场加速下跌,受其影响,焊管厂家出厂报价频繁下调。现货市场表现极差,下游市场无力维稳,弱势调价,竞争激烈,价格进入混乱时期,市场悲观氛围蔓延。经销商方面已经开始有意识地控制库存,采货意愿大大降低,钢厂方面出货不畅,库存压力逐渐增加,从而构成恶性循环。价格盘整至9月中旬,市场表现方有所好转。一方面,上游钢坯、带钢价格报复性上涨,使得成本层面的支撑力度陡然加强,受成本水涨船高影响,管厂方面欣然调价,现货市场被动跟涨;另一方面,9月是传统的销售旺季,素有金九银十之说。进入九月后,市场成交表现略有改观。不过由于价格波动较为明显,多数商家认为价格的快速涨跌人为因素过于明显,价格拉涨难以持续,对于后市看法偏谨慎。

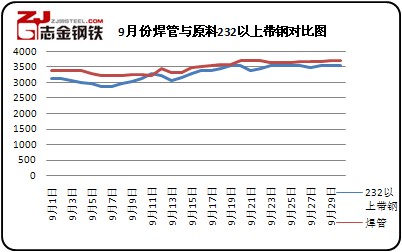

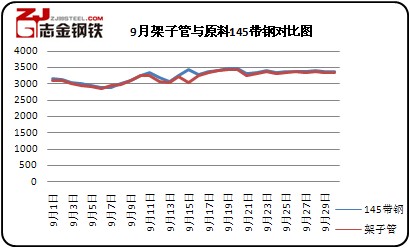

2012年国内带钢市场整体呈现震荡下行走势,大致可划分为三个阶段。年初开市后,国内带钢市场震荡运行,价格虽然波动频繁,但幅度相对较小,市场跌跌涨涨,始终维持着弱势盘整的局面;进入二季度,市场在经过短暂的小幅反弹后触顶,后进入下跌通道,从此一发不可收拾,直至九月中旬,跌势渐缓;通过图1-1、1-2可了解到:九月下旬伊始,管材市场在原料价格回暖的带动下呈现出上涨苗头,后盘整上行,直至年末。

九月份焊管、架子管与原料带钢的价格走势对比图:

焊管与原料232以上带钢对比图1-1

架子管与原料145带钢对比图1-2

2012年1-11月国内焊管累计生产4399.6万吨,较之去年同期产量增加 794.3万吨。前11个月平均月产量为399.9万吨,其中3月、6月、7月、9月、和11月分别高出均值43.2、30.7、25.4、64.1和45.6万吨,8月、10月略高于均值,其他月份均处于均值之下。

2011年9-12月份累计产量更是趋近于1600万吨,为2012年焊管市场的开局带来了极大的压力。加之春节假期影响,1月份国内焊管产量降至低谷,在经过了短暂的回落之后,焊管产能开始逐渐释放,2月份产量已然恢复至2011年6月份的高位水平。3月份国内焊管产量再攀新高,产能释放力度依然超出历年峰值水平,市场供给压力明显。受此影响,在随后的几个月里,国内焊管产量有所回落,但仍然徘回在400万吨线附近。7、8月份钢市步入暑伏淡季,需求表现趋于薄弱,产能释放力度有所减弱。9月,受金九银十的良好预期影响,管厂生产力度陡然加大,当月产能一度攀升至年内峰值。临近年末,管厂产量有所回落。

从出口钢种配比来看,石油天然气道焊管仍占据主导地位,其权重约50%左右;其他焊管出口量次之,约占总出口量的48%;石油天然气钻探套导焊管占据了剩余2%的份额。

无缝管市场:

2012年国内无缝管市场整体呈现震荡下行走势。年初开市,国内无缝管市场弱势企稳,市场受春节因素影响,成交方面表现明显不佳,市场库存在冬储表现不佳的前提下,出厂价格也在此情况下出现回落,现货市场观望态度较浓,跟调并不明显。春节过后,现货市场方面成交量正随着时间的推移而在逐步好转,加之管坯价格触底反弹,无缝管市场经历了筑底后的小幅探涨行情。不过较往年相比,今年成交量释放速度明显放缓,下游终端用户或者工地方面采购都较为谨慎。

二季度,国内无缝管市场进入调整周期,各地报价均有不同程度回落。市场成交表现较差,无论是管厂方面的接单情况、或者是现货市场贸易商们的出货总量,都在一定程度上体现了目前的低迷态势。在宏观背景不理想,钢贸商出货表现乏力的形势下,贸易商普遍反映生意清淡,对管厂订货偏少,国内市场无缝管库存已经达到了历史低位,除华东、华北和西南个别大户库存超过2万吨以外,绝大多数的贸易商库存保持在千位数,库存标准以维护老客户不丢为准。而对于时至传统淡季,更是令商家忧心忡忡。现货市场库存表现也继续处在低位,但与成交并无太大关联,而是商家方面不愿过多进货,导致管厂库存大幅上升。

三季度国内无缝管市场继续超跌运行。市场因下游需求影响管坯价格下跌的态势仍然没有得到改变,由于无缝管价格持续下跌,造成管厂方面订单严重不足,部分管厂甚至已经开始检修或停产。进而给管坯厂也同样带来了无订单的局面,一些管坯厂考虑到回笼资金的因素,暂时也选择停产,但价格上却无法独立走出下跌通道,只得选择一再回调报价。在市场大环境不利的情况下,无缝管市场尽显萎靡,商家普遍表示需求不畅及对后市的不看好。下游方面,市场需求一再减少,倒逼管坯厂跌价。市场似乎并无止跌之势,因此整个市场心态方面依旧处于一个悲观心态,对于未来也表现的较为迷茫,难有起色。

九月末,国内无缝管市场受原料资源紧张带动,价格终于止跌企稳。虽然管厂对无缝管进行抬价操作,但市场贸易商并没有受买涨不买跌的心理操控,依旧维持平稳运行态势,市场资源并没有达到价格拉涨的效果,需求得不到释放仍然硬生生的拖拽着价格的涨势。进入四季度,国内无缝管价格稳步上扬,上游管坯资源偏紧的问题依然存在,故无缝管价格在成本的驱动下逆市拉涨。国内各级钢厂对无缝管出厂报价均有小幅上调,但据了解,各地市场贸易商普遍反映对后市并不看好,每日出货量不多,且下月订单量偏低。临近年底,随着大量钢材品种价格下滑,尤其是市场需求并无增量的情况下,市场价格又再次回到下跌通道之中,只是考虑到前阶段上涨幅度有限,因此单就市场来看,下跌幅度较为有限。

二、2013年管材市场的需求预测

虽然2012年的管材市场不尽人意,但2013年的需求动力有望拉大,主要体现在:

一是城镇化建设加快发展,城镇天然气网络建设,带动钢管的需求。业内人士预测未来10年我国新增城镇人口将达到4亿左右,按较低口径,农民工市民化以人均10万元的固定资产投资计算,也能够增加40万亿元的投资需求。加快城镇化建设,加速发展城市燃气管道网络建设将是一个重要方面,据住建部发布的《 城镇燃气发展“十二五”规划》,到“十二五”末,城镇燃气供气总量约1782亿立方米,较“十一五”期末增加113%。“十二五”期间,国内新建城镇燃气管道约25万公里,到“十二五”末,城镇燃气管道总长度达到60万公里。那么城镇燃气管理建设加快,对钢管需求量将会明显增长,按照住建部规划,新建城市燃气管道25万公里,一般主干线每公里消耗钢管500吨,那么新建25万公里城市管网将带来钢管需求量约687.5万吨。

二是我国天然气发展提速,为2013年国内钢管市场平稳向好运行的注入强大动力。刚刚由国家发改委、国家能源局公布的《天然气发展“十二五”规划》,明确了我国天然气发展的进程,到2015年,我国城市和县城天然气用气人口数量约达到2.5亿,约占总人口的18%。天然气发展以天然气基础设施为重点,兼顾天然气上游资源勘查开发和下游市场利用,涵盖了煤层气、页岩气和煤制气等内容,是“十二五”时期引导我国天然气产业健康发展的重要依据。“十二五”期间,新增常规天然气探明地质储量3.5万亿立方米(技术可采储量约1.9万亿立方米);新增煤层气探明地质储量1万亿立方米。新建天然气管道(含支线)4.4万公里,新增干线管输能力约1500亿立方米/年;新增储气库工作气量约220亿立方米,初步形成以西气东输、川气东送、陕京线和沿海主干道为大动脉。“十二五”期间,我国还将总投资811亿元重点建设24个储气库,由此必然拉动钢管的需求。据业内专家分析,参考西气东输二线数据,合计8800公里线路(共消耗钢管440万吨)提供300亿立方米供气能力,则建设远距离燃气输送管道共需钢管为1386万吨。综合测算,城市管线、气源输送带动的钢管需求情况如下:根据总量数据,折合每年带动需求量约415万吨,其中高毛利、高售价的长距离油气输送管年需求量约为277万吨。

三是油气战略通道建设迎来新高潮,拉动钢管需求。2013年我国的油气战略通道建设将持续加快,“十二五”规划提出,“加快西北、东北、西南和海上进口油气战略通道建设,完善国内油气主干管网。”,新建国家战略储备基地。近日,据 石油规划总院海外管道研究所有关人士透露,未来5年,我国新建国家战略石油储备基地需投资800亿元,油气管线建设还需投资约3500亿元。在成品油管道建设,主要是覆盖东北、西北、华北、中南和鲁西地区的成品油管网系统,形成“北油南调、西油东送”的管网运输格局。新建成品油管道将达1万-1.5万公里以上,输送能力将达1亿吨/年。因而,钢管的需求量很大。据统计,到2015年,国内油气管道总长预计达14万公里左右。未来五年,国内的油气管道干线建设需要的钢管总重约1600万吨,其中天然气管道需1250万吨,原油管道需150万吨,成品油管道需200万吨。

三、面对2013年,我们应该沉着应对,创新经营,谨慎操作

面对充满机遇的2013年,钢材应该如何经营?这是时下钢贸商面临的一个最大问题,是直接关系到钢贸企业的生存发展的关键。一些钢贸企业的经营决策者在研究、调整、部署2013年企业的营销策略和经营模式,其中频繁出现的一个关联词就是创新、转变,以变应变,在变中开拓市场,在变中捕捉商机。

一些钢贸公司老总谈到:要转变经营理念,善于创新,钢贸企业要成为真正的运营商、服务商,要摒弃投机心理,弘扬服务理念。过去,钢材市场波动,更多的是牛市特征,价格上涨的时间长,下跌的时间短,放库存往往是增值的,只要成本不高,大部分时间都能够赚钱,如今的钢材市场供给明显大于需求,更多的是熊市特征,价格下跌时间长,上涨时间短,放库存往往是贬值的。因此,要改变放库存交易的模式,根据市场的不同阶段进行调整,摒弃投机,减少博弈,增加服务。钢贸企业要努力增强自身的服务功能,服务应该是多样化的,不仅在价格上,提供最低的产品,而且要提供最好质量的产品,要在技术上提供更多的服务,使用户离不开你的服务。用户把你的采购作为重要参谋,消费中的顾问指导,要成为他们的良师益友,合作伙伴。

经营理念的转变,要把过去的钢厂订货、物流运输、库存销售、用户采购、开票收款这种简单的程序进行更新。比如要把用户订货、钢厂采购倒过来。运输、加工配送、满足用户,在这个过程中,要增加前后左右双向环节的互动,以满足一方和多方的需求,使钢贸企业成为真正的运营商。

四、总结

2012年国内管材市场在经历了整个二三季度的大幅下跌之后,终于于年末始见昂头之势。众商家心态向好,寄望于2013年能见到国内管材市场破而后立的崭新局面。当然,良好的期望只是一方面,因为2013年钢管出口面临的形势并不乐观。由于世界经济尚未明显复苏,钢铁业和钢材市场都受到影响,钢材贸易磨擦不断,国外对我国钢管的反倾销不断,钢管出口情况不见好转,例如,2012年10月份,我国无缝钢管出口量为39.01万吨,出口量大幅下降。因此在2013年钢管出口情况尚不明朗,不确定因素还很多的前提下,各钢管企业要看清形势,抓住机遇,争取在钢铁市场整体不景气的环境下,做“万绿从中一点红”。

冀公网安备 13020202000413号

冀公网安备 13020202000413号