概述:从基本面而言,下月存在供给压力减轻、原料跌势趋缓、需求季节性回升等条件,因此钢市存在止跌企稳、反弹出货的机会。不过,从政策层面来看,继国五条打压楼市之后,银监又会出重拳治理理财产品,新政府对经济可谓是扶持不足,打压有余,这也加大了资本市场的不确定性风险。基本面利好和政策面利空综合来看,预计4月钢市止跌企稳尚可,反弹空间有限,接下来我们一起来看2013年3月建筑钢材行情分析报告。

3月份建筑钢材市场行情回顾

出于换届效应带来的投资升温预期以及原料补库带来的强劲成本支撑,年前钢价可谓一路高歌猛进。不过,在年后产量新高、库存新高、楼市新政、需求启动偏弱的各种压力之下,推高效应自2月20日起正式终结,至今期螺主力已经高位回落400点有余,螺纹现货也单月跌幅超过200元/吨。

3月本是传统旺季的启动阶段,今年却是惨淡开局。市场此前乐观预期完全落空,钢市压力之深重可见一斑。

首先是政策面压力。国五条细则突然出台,楼市调控的严格力度超出市场预期,而新总理关于“城镇化是人的城镇化而非房子的城镇化”的表态,更是加大了房地产市场的后期风险。此外,央行年后连续净回笼操作,也使得市场对于流动性收紧预期升温。

其次是基本面压力。今年以来,出于对政策面的观望,需求启动本就缓慢,但是产量新高、库存新高的压力却连接来袭,同时,月末以及季度末的打款压力更加大了贸易商抛货压力。在需求观望、商家抛货的打压之下,钢价只能一路走低。

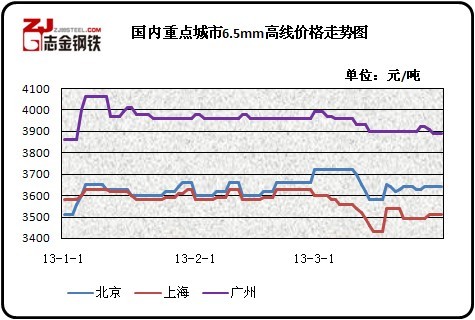

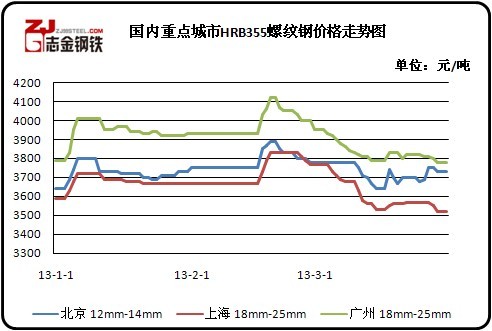

(详见图1、图2)

图1:国内重点城市6.5mm高线价格走势图

图2:国内重点城市HRB335螺纹钢价格走势图

国内建筑钢材产量情况

从钢厂生产情况来看,据国家统计局数据,1-2月我国粗钢产量12545.2万吨,同比增长10.6%;其中2月份粗钢产量为6183万吨,同比增长9.8%;2月粗钢日均产量220.8万吨,环比增长7.6%,创历史新高。在今年之前的国内粗钢日均产量历史最高水平在2012年4月的201.9万吨,今年2月份的日均产量较此前的历史高然仍高出9.36%,年化粗钢产量已超过8亿吨,产量增速之快超出预期。

另据数据显示,3月中旬钢协会员企业粗钢日均产量166.76万吨,环比降0.47%;预估 日均产量206.37万吨,环比降1.00%。3月中旬末钢协会员企业的钢材库存为1451.36万吨。可以认为,由于年后钢价跌幅达到5%以上,导致钢厂订单流失、库存积压、亏损严重,从而不得不被动减产。

原料价格上调推动现货拉涨

本月原材料价格整体震荡回落,其中钢坯跌幅相对较小,铁矿石、焦炭、废钢价格均出现较大幅度下跌。根据西本新干线监测数据显示,截至3月27日,唐山地区普碳方坯价格为3250元/吨,月环比下跌30元/吨;江苏地区废钢价格为2700元/吨,月环比下跌200元/吨;山西地区焦炭价格为1350元/吨,月环比下跌120元/吨;唐山地区66%品味干基铁矿石价格为1100元/吨,月环比下跌70元/吨。与此同时,品位63.5%印度粉矿外盘报价为136.5美元/吨,月环比下跌16.25美元/吨。

分品种看,3月上中旬唐山钢坯价格连续下跌,下旬小幅回升,累计较上月末小幅下跌30元/吨。本月铁矿、焦炭价格出现大幅下跌,钢坯企业当期生产成本基本与市场价格持平,考虑到部分企业以消化前期所采矿粉为主,仍有一定的亏损,但幅度不大。随着后期钢坯成交的好转,钢坯企业有望开始盈利。3月华北地区焦炭大幅下跌,累计跌幅达120元/吨。春节后华北地区焦炭价格调整幅度较大,山西部分地区二级焦降幅约200元/吨,河北地区焦炭价格累计降210-240元/吨。山西地区多数焦企面临成本以及销售压力,限产幅度在3-5成左右,后期整体市场心态仍较为悲观。3月华东地区废钢价格大幅下跌,累计跌幅达200元/吨。

社会库存呈上升趋势

库存方面,截止至3月22日, 35个主要市场五大钢材品种库存总量为2192.01万吨,周环比减仓幅度为1.9%,这也是社会库存在连续13周上升之后达到历史最高位之后首度下降,并且是五大钢材品种全面下降,其中螺纹和线材量减仓最为明显。同时,唐山钢坯库存也从3月11日出现了连续两周约5%的明显减仓。无论是成品还是半成品的库存变化,都说明下游需求已经逐渐恢复,后期震荡消化库存将成为市场主要任务。

另从钢厂库存情况来看,数据显示,3月中旬末钢协会员企业的钢材库存为1451.36万吨,一举创下历史新高水平。这也显示出钢价大跌、贸易商深亏的压力之下,钢厂组织合同已经面临极大阻力,后期加大价格补贴、甚至被动减产都将不可避免。

国际方面:

螺纹钢价格震荡回落:欧美市场方面:3月与2月同期相比较,美国钢厂价格下跌11美元/吨,进口价格持平。同期,欧盟钢厂价格下跌24美元/吨,进口价格下跌31美元/吨,德国市场价格下跌60美元/吨。

亚洲市场方面: 市场,国内钢材价格mdash;mdash;钢材指数从2月28日的622美元/吨下跌至3月27日的591美元/吨,单月价格下跌31美元/吨;韩国市场报价上涨1美元/吨;日本市场价格上涨42美元/吨,出口价格持平。另外,中东进口价格下跌10美元/吨,土耳其出口价格持平,独联体国家出口报价下跌20美元/吨。

方坯价格小幅下跌:3月份与2月同期相比较,土耳其出口报盘(FOB价)持平,而独联体出口黑海报盘(FOB价)下跌10美元/吨;与此同时,中东市场进口价格持平,东南亚进口(CFR)价格下跌40美元/吨。

另据国际钢铁协会的统计数据,2013年2月份全球63个主要产钢国和地区粗钢产量为1.233亿吨,同比增长1.2%,较2011年增长4%,日均产量创历史最高水平。2月份欧盟27国粗钢产量为1338万吨,同比下降5.6%,较2011年下降9%;独联体粗钢产量为806万吨,同比下降9.7%,较2011年下降9.5%;北美粗钢产量为924万吨,同比下降9.3%,较2011年增长1.4%;南美粗钢产量为342万吨,同比下降9.4%,较2011年下降9%;亚洲粗钢产量为8293万吨,同比增长5.9%,较2011年增长9.5%。2月份 大陆粗钢产量为6183万吨,同比增长9.8%,较2011年增长14.3%。扣除 后,2月份全球粗钢产量为6143万吨,同比下降6.2%,较2011年下降4.7%, 粗钢产量占全球比重首次超过50%。2月份全球钢厂的产能利用率为80.5%,较1月份增长约3.8个百分点,较去年2月份下降0.1个百分点。

宏观经济政策

1、据央行统计,2月末,广义货币(M2)余额99.86万亿元,同比增长15.2%,比上月末低0.7个百分点,比上年同期高2.2个百分点;狭义货币(M1)余额29.61万亿元,同比增长9.5%,比上月末低5.8个百分点,比上年同期高5.2个百分点。1-2月社会融资规模为3.61万亿元,比上年同期多1.59万亿元。2月份社会融资规模为1.07万亿元,比上年同期多228亿元。其中,当月人民币贷款增加6200亿元,同比少增907亿元。

2、2013年3月,汇丰 制造业PMI初值为51.7,高于上月的50.4,产出指数为52.8,高于上月的50.8,均为2个月以来最高。PMI基本确立经济短周期企稳回升态势。3月汇丰 制造业PMI初值为51.7,绝对值高于历史同期51.4的均值,并且已经连续5个月在临界值上,表明制造业回暖态势明显。

3、中物联钢铁物流专业委员会发布的2月份钢铁行业PMI为58.9%,环比1月份大幅回升9.6个百分点,创2011年2月份以来的新高。主要分项指数当中,2月份新订单指数回升13.8个百分点至63.2%,新出口订单指数回升15个百分点至63.5%,生产指数大幅回升16.1个百分点至65.2%。

4、铁道部数据显示,今年1-2月铁路固定资产投资376亿元,同比增长25.7%。其中,铁路基本建设投资251亿元,同比增长20.9%。

5、2013年1-2月份, 固定资产投资(不含农户)25676亿元,同比名义增长21.2%,增速比去年全年加快0.6个百分点,比去年同期回落0.3个百分点。1-2月份, 房地产开发投资6670亿元,同比名义增长22.8%,增速比去年全年提高6.6个百分点。其中,住宅投资4583亿元,增长23.4%,增速提高12个百分点,占房地产开发投资的比重为68.7%。

建筑钢材市场分析及对后市展望

其一、需求层面。数据显示,农历1月的需求释放水平较去年同期下降18%之巨。且从需求构成来看,市政、路桥等基建工程占据主导,商品房开工偏于谨慎。结合1-2月偏低的经济数据以及新政府调结构重于促增长的态度来看,今年需求弱于预期或已成为大概率事件。不过农历2、3月是传统意义上的需求释放高峰,需求即便弱于同期但也会比本月有所回升。且两会结束之后,部分重点工程有望启动,所以对于下月需求预期,可以倾向于谨慎乐观。

其二、供给层面。在库存爆仓、订单低迷、亏损严重的背景下,3月以来,钢厂检修减产现象已经有所增多,预估的3月中旬 日均产量已经环比降1%,唐山地区高炉开工率也由前期的98%下降至92%。而目前社会钢材库存以及唐山钢坯库存均已经进入下行通道。因此预计后期市场将以震荡消化前期库存为主,供给压力将有所减轻。

其三、成本因素。本月原料价格普遍大幅下跌,不过,考虑到当前钢厂产能释放仍保持高位,而原料库存普遍较低,港口铁矿石库存也处在近两年低位,因此预计4月份铁矿石、焦炭等原料价格将止跌回稳。而经过3月份的大幅下调出厂价格之后,目前各地主导钢厂出厂价格与市场价格倒挂的局面已有所缓解,加之钢厂成本压力仍然较大,钢厂价格进一步下调的空间已经不大。

其四、资金和政策因素。自春节以来,央行已经通过正回购回笼了过万亿资金,周小川在两会的发言中亦表示,货币政策将转为“中性趋紧”,反应出监管层的态度已经发生微妙变化。而近期有消息称,银监会正式向农村中小金融机构明确提出多项具体要求,以规避地方融资平台与“影子银行”关联业务风险。相关迹象来看,决策层已经释放出不再希望流动性再宽松的信号。后期需关注可能出现的流动性收紧以及楼市调控带来的系统性风险。

综上,笔者个人最后对4月份螺纹钢价格走势作以下推测:从基本面而言,下月存在供给压力减轻、原料跌势趋缓、需求季节性回升等条件,因此钢市存在止跌企稳、反弹出货的机会。不过,从政策层面来看,继国五条打压楼市之后,银监又会出重拳治理理财产品,新政府对经济可谓是扶持不足,打压有余,这也加大了资本市场的不确定性风险。基本面利好和政策面利空综合来看,预计4月钢市止跌企稳尚可,反弹空间有限。

(志金钢铁编辑部 郑爱文 0315-5930453)

冀公网安备 13020202000413号

冀公网安备 13020202000413号