概述

“金九银十”再次失约,盘整下跌已成为今年“旺季”的主旋律,“旺季不旺”再次得到有效印证。在众多商家预计今年的市场将要以弱势下行走势收尾时,“银十”出现小幅“翘尾”,带给市场些许幻想,市场是否会再次出现七八月份“淡季不淡”的行情,管材市场是否会拨开笼罩的阴云,重见朗朗的天日,我们拭目以待。

十月管材市场行情分析

上旬(10.1-10.10)华北市场焊管弱势下调,跌幅在20元/吨;镀锌管窄幅波动,部分涨50元/吨,市场整体成交偏弱。截止10日,唐山在3540-3600元/吨,天津在3580元/吨左右、北京在3650-3700元/吨;镀锌管4寸国标:唐山在4130-4150元/吨、天津市场友发4130元/吨、天津市场正元价格在4110元/吨、天津利达资源价格在4530元/吨、北京市场利达资源价格在4480-4500元/吨。脚手架管现款不含税在3160-3170元/吨,较月初降30元/吨左右。

中旬(10.11-10.20)华北焊管市场跌幅略显加大,幅度在40-60元/吨;镀锌管主流跌幅达70元/吨,市场表现弱势。截止20日,唐山在3450-3460元/吨,天津在3530-3550元/吨,北京在3600-3650元/吨,部分厂家高报低走现象明显;镀锌管4寸国标:唐山在4060元/吨、天津市场友发4060元/吨、天津市场正元价格在4040元/吨、天津利达资源价格在4500元/吨左右、北京市场利达资源价格在4430-4480元/吨。脚手架管窄幅波动,现款不含税在3150-3160元/吨,较上旬末窄幅走低10元/吨左右。

下旬(10.21-10.31)华北焊管市场延续弱势下行,幅度有所收窄,成交表现偏弱。截止月底,唐山在3430-3440元/吨,天津在3480-3500元/吨,北京在3550-3580元/吨跌20元/吨,同规格唐山焊管厂家价格报3420-3450元/吨;镀锌管4寸国标:唐山在4000元/吨、天津市场友发4030元/吨、天津市场正元价格在4010元/吨、天津利达资源价格在4350-4370元/吨、北京市场利达资源价格在4350-4400元/吨。脚手架管震荡上扬,现款不含税在3180元/吨,较中旬末涨20-30元/吨。

综合来看,10月焊管市场整体延续9月跌势运行,整体呈现阶梯下行走势,以唐山地区焊管市场为例,月末价格较月初下降120元/吨左右,跌幅较上月继续加大;脚手架管则以弱势盘整为主,月累计波动幅度在50元/吨左右,较上月高低价差减少100元/吨,整体走势较为平稳,月底较月初仅窄幅下行10元/吨左右。下图(1-1)(1-2)所示为10月份管材市场价格走势

10月焊管价格走势图(1-1)

10月架子管价格走势图(1-2)

浅析当前焊管市场现状

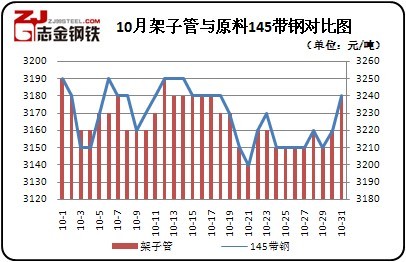

1、从原料及成本来看:据中钢协最新数据显示,10月中旬钢协会员单位粗钢日均产量171.17万吨,环比下降2.97%;预估 日均产量210.68万吨,环比下降1%。10月钢材走势再度让市场信心下降,面对9月不断下行的钢市,钢厂主动减产意愿有所加大,国内粗钢产量下滑,市场供应压力稍有缓解;而从另一数据来看,10月中旬末重点统计钢铁企业钢材库存为重点企业库存1378.8万吨,环比上升28.58万吨,升幅2.12%。在供应压力缓解的同时,终端市场需求同样有所萎缩,钢企库存却明显上升,表明钢厂的库存压力有增无减。另外从成本方面来看,以唐山地区脚手架管来看(图1-3):10月唐山脚手架管与145mm带钢之间价差维持在60元/吨左右,较上月40-80元/吨基本持平,但与正常区间(80-100元/吨)明显较低。表明目前管厂面临成本压力较大,而市价却难以有效上涨,利润空间微薄,甚至个别面临负利润生产。

10月架子管与原料145带钢对比图(1-3)

2、从焊管产量及库存来看:9月份,国内焊管产量473.4万吨,较去年同期增加20.9万吨,同比增幅4.6%;较上月相比产量增加29.2万吨,环比增幅6.17%。而日均产量15.78万吨,创下年内高点。管厂加班加点增加产量,寄期望于“银十”到来后能更加快速占领市场份额,导致市场供应压力不断增加,现货市场承压较为严重,但目前各地焊管贸易商库存量普遍控制在较低水平,库存压力大多集中在上游。随着北方冬季到来,市场开工必将有所降低,焊管使用量下降,需求支撑力度不足,中间环节资源周转缓慢、焊管库存削减将持续减缓,甚至呈现增加局面。

3、从进出口方面来看:9月份,国内焊管出口量30.84万吨,较上月环比下降2.37万吨,环比降幅在7.16%;而进口量在1.82万吨,较上月相比进口量回升0.5万吨,环比增幅在38.13%。由以上数据来看,产量不断增长,出口量却在下滑,加重市场库存压力,而进口量的不断上升,从侧面反映目前我国在焊管领域仍存有上升级空间,一旦开发成功,便可以稍显缓解目前的供需失衡现象。

11月市场走势分析

需求方面来看:11月难出现比10月更好的情况:10月中旬调查数据显示,基建和地产投资等需求似乎并不乐观。1-9月,房地产开发企业房屋施工面积同比增长15.0%,增速比1-8月份提高0.6个百分点。前9月,我国新开工城镇保障性安居工程620万套,基本建成410万套,分别达到年度目标任务的98%和87%,这意味着四季度保障房建设对建筑钢材需求的拉动作用有限。前三季度铁路基础建设投资3287亿元,同比增加12.5%,与年初制定的5200亿元计划差距较大,根据国务院要求超额完成今年铁路建设投资计划的要求,四季度铁路建设将加快。出口订单也只微升0.1,外需形势并未明显改变。10月下旬前三天6大发电集团发电耗煤增速创下4月以来最低值。并且北方渐进入冬季,市场项目开工逐渐降低,需求减弱,虽有“北材南下”,但钢贸面临的压力加大,并不能解决市场供需矛盾失衡的现状。因此从需求方面来看,11月市场并不乐观。

资金方面来看:今年资金面偏紧已成为市场一大看点,钢市下行贸易商跑路,银行对贷款审批条件更加严格,导致钢市整体资金状况偏紧,贸易商没有过多资金做大量囤货;而钢厂又在面临库存压力较大情况下,难有大量资金做周转,为求出货价格更难有效上涨。

消息方面来看:国务院日前提出五年内压缩8000万吨产能,其中6000万吨落在钢铁第一大省河北。河北省对6000万吨钢铁产能削减目标进行了分解,其中,唐山、邯郸、石家庄三个钢铁重镇分别承担削减4000万吨、1204 万吨和482万吨的任务。河北省领导层面的态度是:“拒绝一切理由!”产能的压缩活在短期该市场带来一定的悲观氛围,但整体上对缓解供需失衡的现状有一定的帮助。

综上所述,钢市“金九银十”连续两月的下跌,再次打破了市场期望。目前国内经济总体处于弱势复苏格局,钢铁需求难以有效增长,粗钢产量整体水平仍在高位之上,后期资源压力不减;而天气逐渐转凉,需求难有增长,十一月份的三中全会即将召开,主要以稳增长、调结构为重点,宏观经济增速平稳,预估难以出台实质利好政策。整体来看,市场供过于求的局面短期内难以缓解,然成本仍有支撑,预计短期内管材市场下跌空间有限,但上涨仍显乏力,或将维持窄幅盘整态势虽。

冀公网安备 13020202000413号

冀公网安备 13020202000413号