2013年对钢铁行业来说可谓“四面楚歌”,在产能严重过剩、钢价持续走低的环境下,钢铁行业又面临着史上最严环保考验,进一步吞噬着行业仅有的利润。回顾整个2013年管材市场行情,整体向下调整。年内政策面趋于平淡,资金短缺仍是制约上下游操作的主要原因,市场心态也较为谨慎,钢贸商操作谨慎,按需采购的行为增多。

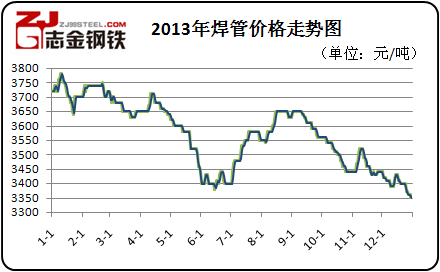

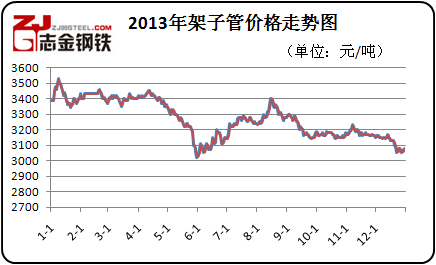

(1-5)管材市场一到五月份呈下行走势运行。一月管市呈下行趋势。二月管市亦未能止跌反弹,三月份的管材市场处于震荡盘整阶段,针对目前管市场面临的状况,钢贸商大都持谨慎、平和的心态,对后市行情并不盲目乐观,但也不悲观失望。面对充满机遇与挑战的2013年,厂家在经营策略上,紧持“快进快出”的原则,以促销为主,大力消化库存,减少资金压力,不盲目囤货,不刻意博行情,把防范风险放在首位。金三没来,传统的四月小旺季也没有达到预期的表现,四月份国内钢市供需矛盾没有明显改观。原料方面支撑乏力,市场整体偏弱运行,终端需求持续疲软,管材市场整体呈弱势运行。对于即将来临的5月份,市场商家信心明显不足,由于目前上游带钢持续回落,焊管成本支撑减弱,加上春节过后钢材市场尚未出现大的利好行情,弱势走跌局面始终在持续,这也为后期走势带来了一定的迷茫因素。然5月份随着天气的转暖,工地工程开工的较多,需求或在期盼中出现复苏,受此影响价格可能出现走高的行情。俗话说,岁月是把杀猪刀,转眼间钢铁似黄金的年代变成了现今的钢铁如白菜,堆积如山亦无人问津,悲伤早已逆流成河。本以为熬过了4月的灰暗时光,5月应该是管材市场拨开云雾见天明的时日了,然时间仍然是辜负了商家的期望。后期管材市场或仍将在下跌的泥潭中苦苦挣扎,短时间内或仍难寻出路。

(6-8)六到八月份管材市场出现反弹现象,呈上扬走势运行。钢厂产能不断释放,供给压力不减。六月份管材价格跌宕起伏,全月脉搏较为薄弱,当前钢价已处于近年底部区域,期间多次反弹但均被无情打压。国内经济环境仍弱,而钱荒的副作用仍在延续。七月份管材市场整体以稳中向好运行。尽管6月份经济数据的不尽人意,显示我国经济的不景气,但是在各种利好因素的发酵影响下,及本月环保治理力度的加大、出口好转、原材料价格上涨,及国家一系列的稳增长政策出台,都给市场带来一定的提振。钢市在7月强势上涨后,8月继续走出一波逆市上涨行情,出乎众多行业内从业者的意料,再次有效印证了今年的“淡季不淡”。进入“金九”旺季,随着气候条件好转,南方地区用钢需求有望加大释放力度。

(9-12)九到十二月份管材市场再次以下行走势出现。如果说8月钢市还是震荡纠结走势,那么9月钢市走弱迹象已经十分明显,“金九”预期落空,再度有效印证了今年“旺季不旺”的现实,大大打击了商家对后市的信心。在市场的期许之中“银十”如期到来,然厂商悲观情绪仍存。“金九银十”再次失约,盘整下跌已成为今年“旺季”的主旋律,“旺季不旺”再次得到有效印证。在众多商家预计今年的市场将要以弱势下行走势收尾。钢市“金九银十”连续两月的下跌,再次打破了市场期望。进入冬季,北方天气逐渐转冷,天气变化之快让人难以接受,而钢市持续低迷成为今年主旋律,更给钢企行业的寒冬增添了一丝沉重。“金九银十”市场的一盆冷水浇灭了商家的期盼,而上半旬需求的短暂释放也成为昙花一现,似乎今年管市难以摆脱弱势盘整的命运。12月管市仍持小幅震荡下行走势运行。在限电和环保严压的政策下,12月份国内钢材还算小幅上涨,但是月底之际,由于并无重大利好推动,仅在低库存、低价格以及对春节前的惯性拉涨的预期下,贸易商跌价销售意愿并不强烈,所以,国内钢材价格以盘整收官。随着年终的来临,国内钢市的供需矛盾仍比较显著,对钢市打压较大。加之贸易商对冬储操作的谨慎、市场资金面的紧张、企业自身的原因,操作上仍显谨慎。

2013年唐山焊管价格走势图

2013年唐山架子管价格走势图

送走蛇年,迎接马年。展望2014,我们对国内外宏观经济、钢铁及原料市场预测如下:

中短期来看,2014年1季度之前,钢材价格上涨的可能性较大。其主要原因是“环保”造成供应下降且抬升吨钢成本;其次就是原材料成本短期价格比较坚挺,矿石价格在1季度往往是上涨的。

2014年2季度之后,钢价下跌的概率较大。2013年,进口矿的均价为135.5美元/吨左右,上海地区的3级螺纹钢现货均价为3540元/吨左右。按照本文预测如果2014年的矿石均价跌至120美元/吨附近,则上海地区的3级螺纹钢现货均价应该下降180元/吨,也就是在3360元/吨附近。当然,如果在价格低点,比如2季度,矿石价格可能跌至110美元/吨,则当期钢价也可能更低。除此之外,“环保因素”使得钢材成本上升,大概吨钢成本上升100元/以上,因此,仅从成本看来,这一正一负抵消后的钢材的价格底部与2013年相比持平或者轻微下跌。

自2012年以来,我国钢铁行业的盈利能力下降,与此同时也可以看到黑色金属冶炼及压延加工业的累计投资同比增速出现明显下滑,由2011年的平均15%以上的累计增速下降为2012年上半年的近8%的增速,2012年下半年至今的累计投资同比增速下滑到5%以下。

从粗钢新增产能来看,2012年我国新增粗钢产能爆炸式增长1亿吨以上,2013年新增产能8000万吨,2014年预计新增产能2700万吨,2015年预计新增产能2000万吨,增速逐年下降。根据2013年的数据,2013年粗钢产量7.8亿吨,钢材净出口4375万吨。截止11月底,贸易商库存由2012年的1195万吨上升至2013年的1349万吨,钢厂库存由2012年的3110万吨上涨至2013年的3973万吨。由以上数据算得2012年的粗钢表观消费为6.7亿吨,2013年此数据上升至7.3亿吨,表观消费同比增速达10%。

2014年,我国宏观政策主基调将继续维持“稳增长,调结构”,也就是说钢材市场的消费会有增长,但是增速不会太高。假设2014年GDP维持在7.5%,则按照1.3左右的单位GDP耗钢量来计算,钢材的表观消费同比增速维持在8%左右,与2013年持平。保守假设2014年粗钢净出口不变,贸易商和钢厂库存也不变,表观消费与2013年持平,则2014年粗钢产量达8.4亿吨,产能利用率由2013年的73%上升至77%,行业的盈利能力将出现明显好转。

从供求来看,钢材的终端需求相对稳定,其表观消费增速与2013年基本相同,维持在10%附近。但粗钢有效产能增速下降,产能利用率上升,钢厂的盈利状况好转。

综合以上两点,2014年钢材价格基准中枢轻微下移,但是钢价在基准线以上的概率较大,也就是吨钢出现盈利的机会增多。换句话说,2014年钢价波动率下降,均价与2013年几近持平或轻微下移。

2014年预计全球经济增速在3%左右,相比2013年(2%左右)小幅上升。分主要经济体来看,美国的PMI、就业市场、企业盈利将继续向好,其复苏态势将进一步得以巩固。欧元区最坏的时间已经过去,随着各国推出各项有利于经济发展的政策和成员国信心的增强,主权债务不再是制约欧洲经济发展的桎梏,2014年将呈现小幅正增长。日本经济将在货币的洪水中,跟随全球经济一并复苏。新兴经济体在外需放缓、转变经济增长方式中减速。

2014年预计大宗商品价格的重心将继续小幅下移。从大宗商品最近200年运行的周期性来看,上涨时间很难超过30年,涨幅也在大部分时间里低于10%。价格的每轮上涨,背后都有一个强大的推动力,要么是新科技革命来拓展新的市场需求,要么是人口的爆发式增长来吸收日益庞大的供给能力。但就目前来看,我们还没有看到新的驱动力将现有的生产能力加以完全消化,因此大宗商品供需格局需要寻找再平衡点。

2014年铁矿石供需格局将逐渐向买方市场过渡,预计全年铁矿石(以62%PB粉为例)均价在128美元/吨,相比2013年135美元/吨左右的均价,下跌5.2%。国内原矿产量在15亿吨左右,同比增长7.1%(2013年在14亿吨左右),品位进一步下降。铁矿石进口量在8.5亿吨左右,同比增长6.3%(2013年在8亿吨左右)。

预计2014年钢材全年均价将继续小幅走低,运行走势呈现“W”型的可能性更大。钢铁属于产能过剩的行业,产品价格以“成本定价模式”为主,随着原料价格下移,钢材价格很难独善其身。纵观最近两年钢价走势,价格在上涨乏力的时期,往往是先向下打出空间,然后才有反弹的行情,2014年可能也难以改变这种局面(除非环保政策执行非常到位,一些重大政策的推出)。

冀公网安备 13020202000413号

冀公网安备 13020202000413号