【前言】四月焦炭市场在供需矛盾尚未解除、矿价反弹钢厂继续压价的制约下继续下跌,降幅在50-100元/吨。焦化厂经过一季度的库存消化,焦化厂库存压力略减,钢厂高炉开工率小幅增涨刺激焦炭需求增加,四月底焦化厂出货顺畅,心态转稳挺价意识较强。五一小长假即将来临,钢厂正常采购,价格暂时持稳运行;钢材价格震荡上行,因终端需求低迷持续性不高,加上矿价增长明显,钢厂仍有打压燃料价格的可能,加上煤价跌势不改、焦炭自身供应仍较过剩,焦炭价格或进一步探底,幅度受限;随着五月份焦化厂进一步降库存、钢厂高炉开工率上扬焦炭需求增加,焦炭市场或能止跌企稳。

一、焦炭市场供需简析

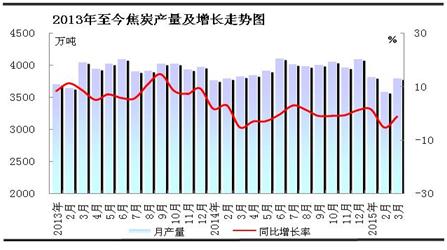

1、焦炭日均产量降至两年来最低

国家统计局发布数据显示,3月份 焦炭产量3799万吨,同比下降1.4%。一季度 焦炭产量为11252万吨,同比下降2%;日均产量122.55万吨,跌至2013年以来日均产量最低产量,后期因供应持续过剩导致价格低位,焦化厂或继续保持低位产量运行。一季度受环保压力加大及下游需求依旧低迷制约,国内焦炭市场表现低迷,价格低位下行,成交表现弱势;各地焦化厂在化产品价格低位下跌影响下,仍处亏损状态,多保持限产状态,导致产量进一步下跌。

图:2013年至今焦炭产量及增速对比图

2015年3月焦炭出口较上月略有增加,同比去年也略增。当月出口68.5万吨,环比上月增加12万吨,同比去年仅增加3万吨。在国内焦炭价格持续回落影响下,部分厂家多选择低价出口来增加销售降低库存,因国际焦炭价格低位,在价格没有明显优势的制约下,焦炭出口增加不明显。

图:2013年以来焦炭出口量及均价走势图

二、三月国内煤矿弱势回落

4月份国内炼焦煤市场延续前期的下跌态势。柳林4号焦煤累计下跌55元/吨至725元/吨。同时,国际炼焦煤价格也大幅走低,澳大利亚峰景矿 到岸价累计下跌12.5美元/吨。洗煤厂、大矿销售压力较大,价格大幅回落;下游焦钢企业焦煤库存低位运行,实际需求释放有限,煤企多以消耗厂内库存为主。同事进口焦煤价格持续下行,国内煤企挺价支撑难,5月焦煤价格在煤矿降库存的制约下继续下跌。环保压力增加及国内“救市”要求所致,部分煤矿尚未恢复生产,同时以消耗库存为主确保价格坚挺,因库存高位及下游需求用户压价影响,焦煤价格仍小幅回落。

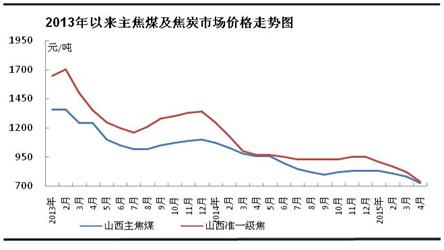

图:2013年以来主焦煤及焦炭市场价格走势图

4月国内焦炭在供需失衡的制约下继续下跌,整体表现弱势。焦炭供需矛盾尚未缓解,铁矿石增加较为明显,钢厂继续打压煤焦减少燃料成本;焦化厂在产销压力较大的制约下降价销售。山西地区焦化厂4月份焦炭价格有60元/吨左右的下跌,焦化厂开工较3月份略有回升,大中型焦化厂开工70%左右,中小型焦化厂限产由之前的60%恢复到40-50%;库存消化明显,月底出货顺畅,挺价心态较强。目前山西一级车板810-820元/吨准一级750-760元/吨,二级焦下跌幅度较小,主流报价670-700元/吨。

河北地区钢厂受环保及钢价波动影响高炉开工率复工率小幅增长,实际需求增长不明显,加上资金紧张实际采购策略仍以低价低库存为主。焦化厂方面限产力度减少,焦化厂库存消耗缓慢,整体供应相对需求仍偏大,价格持续下跌,随着后期钢厂高炉开工率的增长,焦化厂挺价较明显,价格有望趋稳。4月底焦炭价格准一级900-950二级860-900元/吨,邯邢地区二级770-800元/吨准一820-840到厂价。

华东焦炭市场价格弱势回落,焦化厂开工率有所提升,除个别地区因环保有所限产外,有副产品的焦化厂开工率均保持85%以上的开工率。江浙一带钢厂在焦炭供应过剩的利空影响下大幅下调焦炭采购价80-100元/吨不等,钢厂库存稳中增加,5月份或继续小幅压价。现山东800承兑出厂鲁南地区780元/吨,价格继续低位下探。

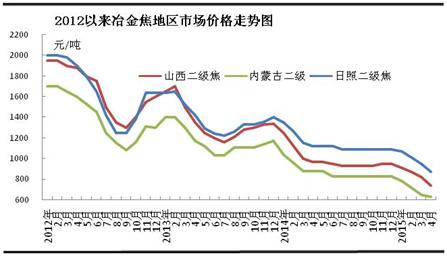

图:2012以来冶金焦市场价格走势图

4月钢厂继续降低焦炭采购价格

河北钢铁集团4月份累计降价80元/吨,前四月共累计降幅210元/吨;本月河北唐山、石家庄及邯邢地区钢厂累计下调60元/吨;钢厂在供应过剩的影响下继续压低焦炭价格,钢厂虽有意控制库存,但焦企持续供货库存稳中略增。目前煤价仍有下跌可能,钢厂或继续降价来减少采购成本。

华东地区钢厂本月多累计降幅70-100元/吨,江苏沙钢等用焦大户本月月度下调100元/吨,其他小户多累计降幅80元/吨左右,库存稳中增加,5月份或仍有小幅降价。日钢焦炭库存仍处高位,采购价持续下调,4月份累计下调70元/吨,在库存高位、焦企供货及时的影响下或继续下压焦炭采购价格。

表:重点钢厂焦炭采购价对比图

单位:元/吨

|

钢厂 |

品名 |

4月份 |

3月份 |

幅度 |

备注 |

|

天 钢 |

准一级焦 |

950 |

1030 |

-80 |

基价 |

|

河 钢 |

一级焦 |

980 |

1060 |

-80 |

基价(取消质量奖) |

|

首 钢 |

一级焦 |

920-970 |

1010-1030 |

-80 |

改为准一级焦csr60采购 |

|

日 钢 |

二级焦 |

820 |

890 |

-70 |

基价,有质量奖 |

|

沙 钢 |

二级焦 |

900 |

990 |

-90 |

数量奖励 |

|

永 钢 |

二级焦 |

900 |

1000 |

-100 |

到钢厂价格 |

|

湘 钢 |

二级焦 |

990 |

1060 |

-70 |

计划80后改为70 |

|

新抚钢 |

二级焦 |

1020 |

1020 |

- |

资金偏紧 |

四、天津港焦炭库存无明显变化 价格低位下行

天津港4月份焦炭库存无明显变化,截止4月28日天津港库存达到189.95万吨,较3月底185万吨的量无明显增长。据反馈,邯邢地区的焦炭资源因当地钢厂价格偏低及回款不及时多发往天津港,山西部分地区也发往天津港。因焦化厂急于回笼资金导致焦炭入库价格偏低,天津港二级入库价格780-800元/吨,较上月下跌60元/吨。受钢厂采购相对积极及焦化厂库存消耗影响,天津港焦炭库存或在190万吨上下波动,价格或继续下跌。

五、焦炭期货主力合约继续弱势回落

本月焦炭期货主力合约j1509月初以939元/吨开盘,前两周大幅下跌,低价跌至886元/吨,较天津港准一平仓价930元/吨价差44元/吨;自4月13日起,j1509合约盘整上行,最后一周最高反弹至957元/吨,走势与现货背离;截止29日,焦炭期货收盘906元/吨,较天津港900元/吨的平仓价格高6元/吨。因目前现货市场持续下跌,并无反弹迹象,长期在供需矛盾难有改善的制约下,焦炭期货市场或继续下跌。

利好因素:

1、钢材需求季节性恢复,高炉开工率增长焦炭需求释放

2、钢厂仍有盈利

3、焦化厂库存下降,缓解部分销售压力

利空因素:

1、上游焦煤价格仍较弱势回落,焦炭原料成本减弱

2、矿价上涨钢厂利润收缩,继续打压燃料价格

综上所述,4月份焦炭市场继续下跌,跌幅60-100元/吨不等,前四月累计下跌180-210元/吨左右。焦炭的供需矛盾仍然存在,银行惜贷、抽贷的情况在大部分焦化企业已经有所反映,企业资金紧张日趋严重,焦化厂在产销压力增加、急于回笼资金影响下低价销售;煤价低位下行,焦炭成本支撑减弱,焦炭价格仍继续弱势运行;受后期钢厂高炉复工率增加支撑,价格有望企稳。

冀公网安备 13020202000413号

冀公网安备 13020202000413号