【概述】7月焦炭市场在下游钢厂需求不减、焦炭资源运输不畅略显紧张的共同作用下接连上涨,幅度在60-90元/吨左右。焦化厂月初维持较高开工率生产,焦炭供应宽松,价格被打压;中旬唐山焦企限产30%,加上暴雨、内涝造成多地焦炭发运受阻,焦炭供应趋紧,价格连涨60元/吨;下旬唐山焦企限产加剧,多地焦炭发运未完全恢复,焦企价格受资源持续紧张影响再度拉涨30元/吨。钢厂方面高炉开工总体略有下降,焦炭到货滞缓致使多家钢厂库存告急,个别钢厂提价补库。8月唐山地区焦化厂解除限产,各地受损交通陆续恢复,焦炭供应逐渐恢复正常,焦炭涨幅趋缓,预计月内累计上涨30-50元/吨;考虑到钢厂目前普遍有300左右利润,若后期钢价小幅走弱,焦炭价格仍保持高位。

第一部分 市场回顾

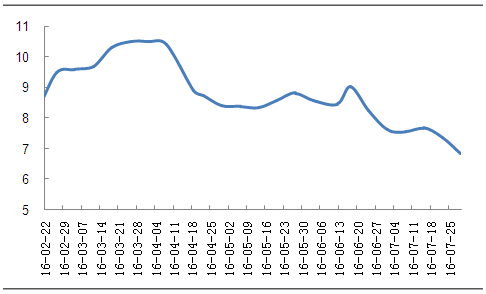

一、焦炭价格接连上涨

供需关系决定价格走向,月初钢厂开工维持高位,焦炭采购正常,个别焦化厂超产生产,焦炭供应略剩,钢厂打压焦炭价格。中旬开始,唐山地区焦化厂因环保政策开始限产,高炉暂不受影响,钢厂焦炭库存开始下降,采购积极,主导焦企顺势拉涨30元/吨;中旬末期,华北多地遭遇严重内涝,山西、河北交通阻断,焦炭到货滞缓,钢厂库存告急,焦化厂受灾严重,焦炭供不应求无法缓解。下旬焦炭运输略有恢复,然焦企受损严重,再加上环保高压,大多焦企开工仍不正常,焦炭供应偏紧,25日华北焦企再度拉涨30元/吨,且有续涨意愿。

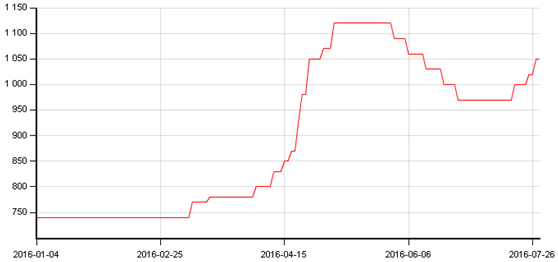

图1:1-7月唐山一级焦价格走势(元/吨)

二、焦炭供应释放不明显

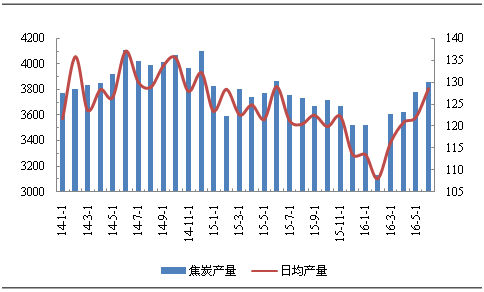

1.焦炭产量同比增加

据国家统计局数据显示,6月 焦炭产量3853.9万吨,同比增加0.5%。6月焦炭市场价格高于去年同期,因此虽然焦炭价格下跌,焦化厂仍普遍有40-50元/吨的利润,在钢厂需求支撑下焦企保持较高开工率生产焦炭,致使焦炭产量同比略有回升。

7月上旬,钢厂需求与焦企供应基本弱平衡,焦炭价格才得以持稳。中旬多地焦钢企业环保加剧,且高炉受影响小于焦炉,焦炭资源转为紧缺,价格同步拉涨。下旬焦炭资源持续紧张,唐山焦企开工无法释放,邯邢、山西部分焦企开工回升,预计7月焦炭产量同比稍增。

图2:1-6月 焦炭产量走势(万吨)

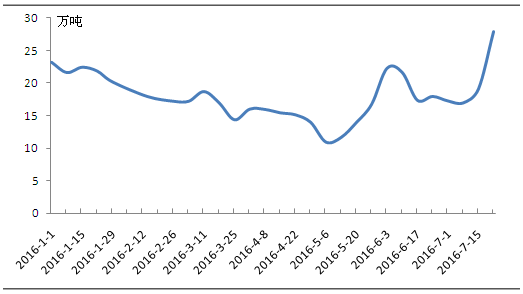

2.焦企库存先升后降

7月上旬焦企维持较高开工率生产,焦炭库存基本平稳;中旬唐山地区焦企限产,再加上19日暴雨、内涝导致多地焦炭库存积压;下旬部分道路恢复通畅,钢厂采购积极性有所恢复,焦企库存降低。

8月份上旬山西焦炭开始流通,焦炭供应短期充盈,钢厂采购采购补充前期亏空的库存,焦企库存降低;月中,钢厂经过前期补库焦炭采购稍缓,再加上此时焦炭价格处高位,钢厂或有意控制采购节奏,焦企库存开始积压。

图3:1-7月样本独立焦企焦炭库存走势(万吨)

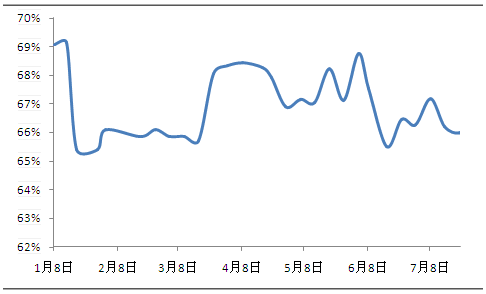

3.焦企开工持续受压

2016年黑色产业链遭遇最严环保政策,焦化企业作为产业链的中间环节,其开工也受到一定影响。近日部分中央环境保护督察组已陆续进驻内蒙古、江苏、河南、宁夏等8省份,并随之开展为期一个月的环保督察工作。焦企开工受环保政策压制难以有效释放。

图4:1-7月 样本独立焦企开工率走势(%)

三、焦炭需求小幅降低

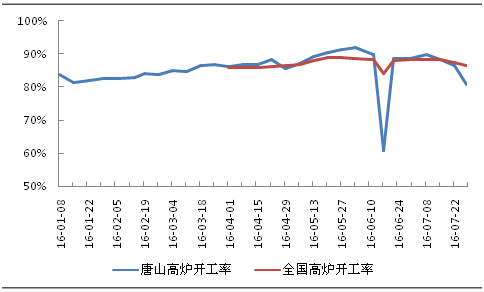

1.突发因素致使钢厂高炉开工下降

月中,应唐山地震纪念日活动环保要求,园区周围烧结机、焦炉限产30-50%,原料短缺间接影响唐山地区钢厂高炉开工率小幅降低。19日,华北多地遭遇强降雨、内涝,山西、邯邢焦炭运输中断,钢厂到货滞缓,个别企业自发检修部分高炉以度过原料危机,高炉开工下降明显。月末,部分受损道路已基本恢复, 8月钢厂高炉开工率将持续回升。环保组近期将对8个重点省市展开为期一周的环保督查,预计当地焦钢企业开工均会受到影响,高炉开工恢复进程或减慢。

图5:2016年1-7月唐山高炉开工率及 高炉开工率走势

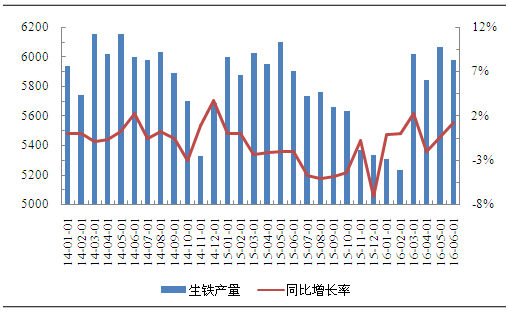

2. 生铁产量同比略增

据国家统计局数据显示,2016年6月我国生铁产量为5974.45万吨,同比略增1.19%。6月除月中唐山高炉限产严重外,钢厂高炉平均开工率处高位,钢价震荡盘整,钢厂在小幅利润趋势下正常生产。7月唐山高炉限产不及6月,但环保组加紧督查给各地焦钢企业造成很大压力,预计7月生铁产量同比略降。

图6:2014年至今 生铁产量及增长率走势(万吨,%)

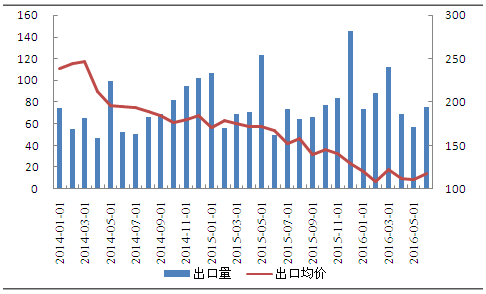

3.焦炭同比出口量增价跌

据海关总署数据显示,6月份我国出口焦炭75.55万吨,同比增加25.75万吨;出口均价118.09,同比降低29.12%。

6月国内焦炭市场价格低于国际市场,焦企为追求利益最大化加大外贸订单份额,导致焦炭出口量同比增加;受国内焦炭大幅跌落影响,国际焦炭价格亦有一定幅度回落,出口均价同比下降。7月份国内焦炭价格大幅上涨60-90元/吨,内外贸易价格差距缩小,预计7月焦炭出口量跌价增。

图7:2014年至今我国焦炭出口量及出口均价走势(万吨,美元/吨)

4.天津港库存小幅下跌

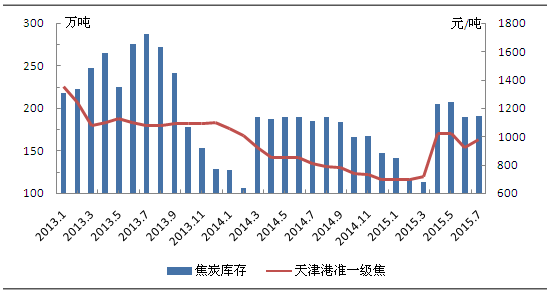

7月份天津港焦炭库存大体维稳,小幅上扬。截止7月29日,天津港焦炭库存达189.69万吨,同比增加2.75%。据调研,华北地区钢厂焦炭库存保持低位,后期钢厂高炉陆续复产,焦炭需求量增加,天津港库存或小幅降低;天津港焦炭指标混乱,成交价格较为灵活,在港口库存减少的刺激下后期焦炭平仓价格或再度上调。

图8:2014年至今天津港焦炭库存变化(万吨,元/吨)

5.钢厂库存低位采购积极

7月突发因素较多,钢厂正常采购受到影响,库存持续低位。据我网29日调研可得,河北省样本钢铁企业焦炭库存平均可用6.84天,环比上周下降0.54天;唐山样本钢铁企业焦炭平均可用8.68天,环比减少0.7天。部分钢厂目前正积极寻求焦炭资源,所以在面对焦企的接连提涨时才会表现的毫无抵抗力。

图9:河北省钢铁样本企业焦炭库存情况(天)

第二部分 后市展望

一、焦企开工持续受环保因素影响 产量释放不明显

7月在高压环保政策、暴雨内涝的接连影响下,焦企开工受到影响,截至目前国内焦化厂平均产能利用率67.9%。8月唐山地区焦企限产解除,内涝严重焦企陆续恢复生产,焦炭产量部分恢复;近期环保组巡查内蒙古、江苏、河南等八大重点省市,势必会对当地焦企开工造成一定影响,综合来看,8月焦炭产量略有释放,幅度不大。

二、下游需求或有小幅释放 环保政策持续施压

7月国内钢厂受多因素共同作用高炉检修增多,截止目前,唐山地区164座高炉中有34座正在进行检修, 913座样本高炉中新增9座检修, 高炉开工率为86.58%,环比下降0.89%。8月唐山限产解禁,钢厂高炉陆续结束检修;焦炭供应逐步恢复的同时邯邢地区受限钢厂同步复产,高炉开工小幅回升;然而环保不达标的钢厂或仍得选择限产一定额度来应对环保组督查。

综上所述,7月突发事件较多,市场炒作情绪空前高涨,在短期焦炭资源紧缺的情况下,焦炭价格三连跳累涨90元/吨。8月唐山地区焦化厂解除限产,各地受损交通陆续恢复,焦炭供应逐渐正常,焦炭脱离钢厂强有力的需求支撑,后续涨势或趋弱,预计月内累计上涨30-50元/吨。

冀公网安备 13020202000413号

冀公网安备 13020202000413号