概述:截止3月31日焦炭综合指数(MyCpic)报1746.7,较2月末上涨124,涨幅较为明显;受环保限产、钢厂采购周期来临影响,本月焦炭价格逐渐步入上行通道,且在月末上涨节奏有逐渐加快,总幅度达150-200元/吨,前期上下游高额利差也有明显缓解,且目前仍难言平衡,综合焦煤价格、库存情况及环保政策因素,4月焦炭市场仍有一定上涨空间,预计幅度在100-150元/吨。

一、生产情况

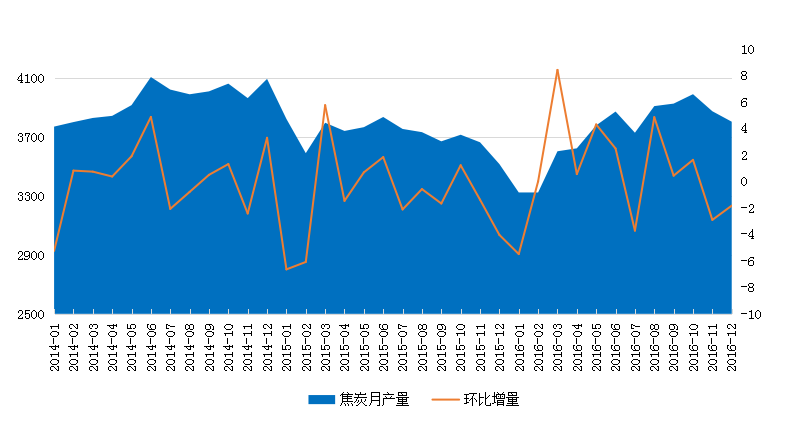

(一)2017年1-2月份 焦炭产量6926万吨,同比增加4.6%。

国家统计局最新公布信息显示,1-2月份 焦炭产量6926万吨,同比增加4.6%。国家统计局数据显示,1-2月份 粗钢产量12877万吨,同比上升5.8%;焦炭下游需求旺盛。

图1:2014年至今 焦炭产量走势图

(二)3月独立焦化企业平均产能利用率为76.6%,较上月上升3.1%

统计100家典型独立焦化企业样本数据显示,2017年3月末独立焦化企业平均产能利用率为76.6%,较上月末上升3.1%,但相比去年峰值仍有一定差距。

受焦企利润好转、环保力度减弱等影响,华北、华东、华中、西北地区开工较前期均有明显上升,加之钢厂高炉开工继续维持稳步增长,本月焦炭市场处于供需双增形势。表1:2017年2月份区域独立焦化企业产能利用率变化情况

|

区域

|

2月末产能利用率

|

3月末产能利用率

|

增幅

|

|

东北地区

|

86.50%

|

74.70%

|

-11.80%

|

|

华北地区

|

70.20%

|

79.96%

|

9.76%

|

|

华东地区

|

83.10%

|

80.95%

|

-2.15%

|

|

华中地区

|

76.00%

|

71.66%

|

-4.34%

|

|

西北地区

|

76.40%

|

70.52%

|

-5.88%

|

|

西南地区

|

43.10%

|

53.82%

|

10.72%

|

表2:2017年2月份产能规模独立焦化企业产能利用率变化情况

|

产能(万吨)

|

2月末产能利用率

|

3月末产能利用率

|

增幅

|

|

产能》200

|

76.40%

|

79.30%

|

2.90%

|

|

产能lt;100

|

67.10%

|

70.90%

|

3.80%

|

|

产能100-200

|

68.10%

|

71.80%

|

3.70%

|

二、出口情况

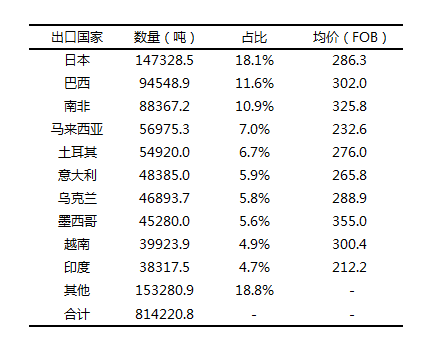

2017年2月份我国出口焦炭81.42万吨,环比上涨2.73%

据海关总署发布最新数据显示,2月出口81.42万吨,环比上涨2.73%;2月份我国出口焦炭81.42万吨,同比下降7.56%。价格方面,据海关总署数据显示,2月份 焦炭出口吨焦离岸价均价约为290.5美金。

具体流向市场分析:2月出口流向国前三名分别是日本、巴西和南非,前三个国家的数量占据出口总量的40.6%,相比1月份比例有下降,东亚、东南亚及非洲市场仍是我国焦炭出口主要市场。图2:2017年2月份 焦炭出口国及价格情况

三、库存情况

(一)焦企库存急剧下降 钢厂库存企稳不易

截至3月底统计数据显示,主要地区焦企焦炭库存在本月出现加速回落,华北、华东、西北等地区样本企业库存均降至三分之一以下,在环保仍对焦企生产起到显著压制的情况,钢厂需求回暖使得采购端出现一定压力;本月各地区钢厂焦炭可用天数较上月基本持平,后期随高炉开工上升有下降可能。(表4、表5)

表3:3月份区域独立焦化企业平均焦炭库存量变化情况

|

2月末焦炭库存

|

3月末焦炭库存

|

增幅(万吨)

|

|

|

东北

|

2.8

|

0.8

|

-2

|

|

华北

|

44.2

|

9.1

|

-35.1

|

|

华东

|

22.62

|

6.41

|

-16.21

|

|

华中

|

0.45

|

0.2

|

-0.25

|

|

西北

|

33.3

|

11

|

-22.3

|

|

西南

|

2.8

|

2.6

|

-0.2

|

表4:3月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

|

日期

|

东北地区

|

西北地区

|

华北地区

|

华中地区

|

华东地区

|

华南地区

|

西南地区

|

|

2017-03-03

|

8.2

|

2.4

|

8.8

|

11.7

|

14.2

|

13.5

|

9

|

|

2017-03-10

|

5.6

|

3.1

|

8.3

|

11.7

|

14.2

|

14

|

9

|

|

2017-03-17

|

5.9

|

2

|

8.7

|

11.7

|

14.1

|

13.5

|

9.5

|

|

2017-03-24

|

6

|

2

|

8.8

|

10.8

|

13.8

|

15

|

9.6

|

|

2017-03-31

|

8.2

|

2.4

|

8.8

|

11.7

|

14.2

|

13.5

|

9

|

(二)天津港焦炭现货库存小幅上升

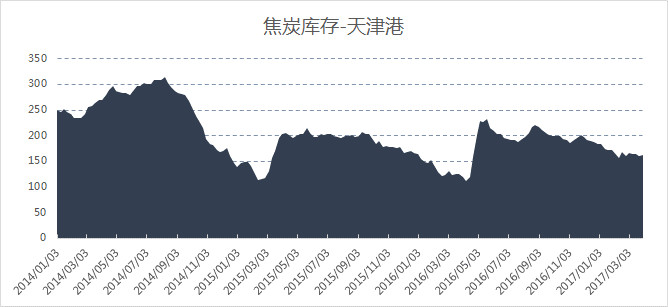

截止3/31日,港口焦炭同口径库存统计显示:天津港163增3(港外108港内55),连云港12增2,日照港50平,青岛港49增2。(万吨)

图3:2014-2016年天津港焦炭库存走势

四、焦企议价地位上升 钢厂多接受调价

因前期多数钢厂为打压焦炭价格有意放缓采购节奏,3月份需求释放后造成了采购较为集中,焦炭订单较为紧张,钢厂为保证采购多接受调价,全月主流钢厂焦炭到厂价格反弹100-200元/吨不等;但近期调价节奏加快也使得部分钢厂出现抵触情绪。

表5:3月份国内钢厂冶金焦采购价变化情况(截止3.31)

|

地区

|

企业名称

|

规格

|

价格

|

涨跌

|

备注

|

|

华北

|

河北钢铁

|

一级冶金焦

|

1930

|

↑150

|

4月1日起执行

|

|

邯郸文丰

|

二级冶金焦

|

1700

|

↑150

|

CSR50

|

|

|

唐山瑞丰

|

准一级冶金焦

|

1780

|

↑50

|

||

|

承德建龙

|

二级冶金焦

|

1820

|

↑150

|

||

|

河北邢钢

|

二级冶金焦

|

1770

|

↑150

|

||

|

天津钢铁

|

一级冶金焦

|

1930

|

↑150

|

CSR65

|

|

|

山西晋钢

|

一级冶金焦

|

1800

|

↑150

|

干熄焦

|

|

|

二级冶金焦

|

1650

|

↑270

|

Mt10,自提预付

|

||

|

西北

|

陕西龙钢

|

一级冶金焦

|

1740

|

↑150

|

Mt4

|

|

东北

|

辽宁新抚钢

|

二级冶金焦

|

1790

|

↑130

|

Mt5

|

|

华东

|

山东日钢

|

二级冶金焦

|

1820

|

↑200

|

A13S0.7

|

|

莱钢永锋

|

准一冶金焦

|

1850

|

↑150

|

||

|

莱芜钢铁

|

准一级冶金焦

|

2045

|

↑95

|

干基到厂

|

|

|

潍坊特钢

|

准一级冶金焦

|

1860

|

↑240

|

||

|

东南钢铁

|

二级冶金焦

|

1850

|

↑200

|

||

|

沙钢

|

二级冶金焦

|

1780

|

↓220

|

2月份结算价

|

|

|

江苏兴澄特钢

|

一级冶金焦

|

2210

|

↓240

|

干熄焦,2月份结算价

|

|

|

华中

|

安徽马钢

|

准一级冶金焦

|

2030

|

↑30

|

|

|

济源钢铁

|

准一级冶金焦

|

1800

|

↑200

|

||

|

华菱湘钢

|

准一级冶金焦

|

1870

|

↓50

|

||

|

冷水江钢

|

二级冶金焦

|

1750

|

↑40

|

||

|

西南

|

曲靖呈钢

|

准二级冶金焦

|

2160

|

↓150

|

干基到厂含税

|

五、焦炭供给端仍有释放空间 钢价回落4月焦价涨势趋缓

3月钢材市场相对上月并无太大起色,唐山钢坯价格险破3000大关,利润回落使得钢厂复产积极性受到一定打击,高炉开工仅维持每周小幅上升;此外,部分地区焦企生产仍受环保限产压制,而华北、华东地区环保检查初步确定在4月中上旬结束,供给端仍有一定的释放空间;由于进入上行通道,业者情绪也出现了反转,且目前未见降温。

而在采购方面,钢厂态度转为相对保守,尽量保持厂内焦炭库存处于健康水平,若高炉开工无明显上升,4月份需求端的增量也将比较有限。

原料焦煤方面,在两会、安全检查结束后,出现一定走弱迹象,前期部分高位资源价格也出现回落,高低硫焦煤价差也有一定修复,但虽焦企开工逐渐上升,焦煤价格仍有跟进焦炭的可能性,且部分大矿近期出现提涨迹象,预计下月原料成本对焦炭价格仍有一定支撑。

综上,4月国内焦炭市场价格市场心态、原料成本支撑、钢厂采购需求稳定等因素影响下仍具备上涨动力,预计幅度在100-150元/吨,焦钢企业开工由于对库存、供需起到关键性影响仍需重点关注

冀公网安备 13020202000413号

冀公网安备 13020202000413号