概述:3月份国内焦煤市场弱势运行,煤价回落下游采购节奏放缓,但随着焦炭价格的反弹焦企又逐步开始补给焦煤库存。整体上三月份高价焦煤资源仍在补跌,主流市场价格偏稳运行,煤矿库存不高部分煤种仍有缺货现象,焦煤结构性紧缺情况并未完全化解。

一、国内煤炭成产情况

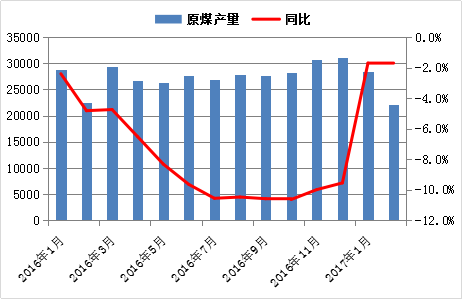

据统计局统计数据显示,1-2月 原煤产量5.07亿吨,同比下降1.7%;2月份国有重点煤矿产量1.41亿吨,同比上升13.98%,由于节假日的不同以及市场因素造成了产量数据上的差异化。2017年一季度焦煤产能同比去年变化不大,4月份开始由于对煤矿安全、超产检查或对煤炭产量造成一定影响。

图1:煤炭产量一炼焦原煤产量情况对比

2017年2月份国有重点煤矿销量完成1.31亿吨,同比上升16.17%;2月份 重点煤矿供冶金行业用煤完成762.17万吨,同比增加12.84万吨。各省完成情况如下:山西省253.25万吨,河南省108.3万吨,安徽省104.02万吨,山东省59.9万吨,黑龙江省43.76万吨,河北省31.28万吨,此外神华集团供冶金行业用煤完成70.86万吨。

二、炼焦煤市场价格表现

(1)内贸市场

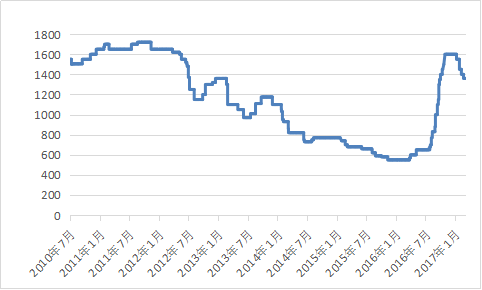

3月份国内焦煤是止跌企稳,随着焦炭价格上涨以及焦钢企业库存下降,下游陆续开始对炼焦煤进行补库。先阶段煤矿生产正常,月底山西省出台关于检查煤矿安全、超产等问题后续或将对焦煤供应产生影响。

图2:炼焦煤价格指数(柳林4#)

(2)进口市场

3月份进口焦煤价格止跌反弹,截止3月23日,普氏澳峰景矿报169,低挥发报167,中挥发报159.5,半软报102;低挥发喷吹报119,中挥发喷吹报117。随着进口焦煤价格下跌与国内煤价差不断扩大,市场成交开始变得活跃。截止2月24日,沿海五港进口炼焦煤库存总量为235.5万吨,增7.7万吨;其中:京唐港96.2万吨增0.4万吨,日照港0平,青岛港47万吨增6万吨,连云港0平 湛江港92.3万吨增1.3万吨。

三、下游市场表现

(1)焦炭、钢材市场情况

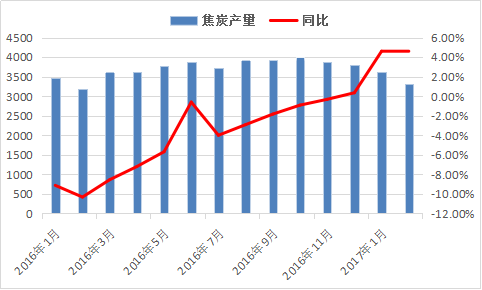

3月份国内焦炭价格开始止跌反弹,主流区域累计上涨100-150元/吨,焦化企业受环保及亏损影响限产力度较大,而下游钢厂需求较旺,故而焦炭价格由弱转强。结合目前焦钢企业开工情况来看,北方随着天气逐渐转好环保限产力度预计会慢慢减弱,在需求不减的前提下四月份焦炭价格或有继续上涨的可能,但预计上涨的空间有限。

图3:焦炭产量与同比数据走势

据统计局数据显示,1-2月份 粗钢产量12877万吨,同比增长5.8%。截止3月24日,本周Mysteel调研163家钢厂高炉产能利用率83.86%环比增0.48%,剔除淘汰产能的利用率为88.69%同比增1.29%,钢厂盈利率87.73%降0.61%。

煤焦测数据显示,截止3月24日,统计 100家独立焦企开工率数据,平均产能利用率75.77%;按产能(产能lt;100利用率73.00%,产能100-200利用率69.46%,产能》200利用率78.26%);按地区(东北80.58%,华北76.84%,华东82.35%,华中75.34%,西北70.52%,西南50.80%)。

据我的钢铁网对50家样本钢厂焦化及100家独立焦化企业炼焦煤库存调查数据显示,截止3月24日,总库存量为1173.13万吨,较上周减7.81万吨,环比降0.66%。本周样本钢厂总库存555.45万吨,较上周减35.35万吨,环比降5.98%;样本焦化厂总库存为617.68万吨,较上周增27.54万吨,环比升4.67%。

四、4月份炼焦煤市场走势预测

供给方面,供暖季结束之后国家仍在收紧煤炭供应,目前山西地区正在严查超产、安全等问题,预计后期焦煤供应会偏紧张。需求方面,焦炭价格止跌反弹,且随着焦化企业利润的恢复预计开工情况也会有所上升,故4月份焦煤需求偏乐观。从调研数据上来看,独立焦企库存开始上升,近期焦企采购积极性增强,钢厂方面则因前期库存相对高位补库意愿并不强。综合市场来看,近期焦炭价格上涨,焦煤需求尚可,预计短期内焦煤现货价格易涨难跌。

冀公网安备 13020202000413号

冀公网安备 13020202000413号