一、生产情况

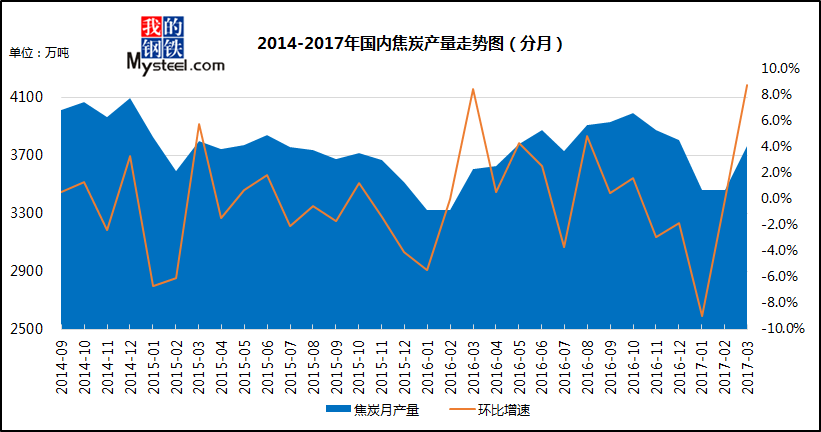

(一)2017年3月份 焦炭产量3764.3万吨,同比减少0.91%。

国家统计局最新公布信息显示,3月份 焦炭产量3764.3万吨,同比减少0.91%。国家统计局数据显示,3月份 粗钢产量7199.5万吨,同比上升1.9%;焦炭供需形势好于去年同期。

图1:2014年至今 焦炭产量走势图

数据来源:国家统计局

(二)4月独立焦化企业平均产能利用率为80.4%,较上月上升3.8%

据统计100家典型独立焦化企业样本数据显示,2017年4月末独立焦化企业平均产能利用率为80.4%,较上月末上升3.8%,由于部分地区仍受环保影响,焦炉开工相比去年峰值差距明显,焦炭供给端仍有释放空间。

受环保政策影响,本月四次调研中山西、山东地区焦炉开工涨跌互现, 焦企焦炉开工率虽始终保持增长势头,但增速有一定波动;期间钢厂高炉开工率继续小幅上升,局部区域焦炭供应端遇到一定压力,出现超涨情况。

表1:2017年4月份区域独立焦化企业产能利用率变化情况

|

区域

|

3月末产能利用率

|

4月末产能利用率

|

增幅

|

|

东北地区

|

74.70%

|

84.14%

|

9.44%

|

|

华北地区

|

79.96%

|

79.54%

|

-0.42%

|

|

华东地区

|

80.95%

|

83.56%

|

2.61%

|

|

华中地区

|

71.66%

|

80.70%

|

9.04%

|

|

西北地区

|

70.52%

|

83.80%

|

13.28%

|

|

西南地区

|

53.82%

|

63.58%

|

9.76%

|

表2:2017年4月份产能规模独立焦化企业产能利用率变化情况

|

产能(万吨)

|

3月末产能利用率

|

4月末产能利用率

|

增幅

|

|

产能》200

|

79.30%

|

82.62%

|

3.32%

|

|

产能<100

|

70.90%

|

74.58%

|

3.68%

|

|

产能100-200

|

71.80%

|

76.64%

|

4.84%

|

二、出口情况

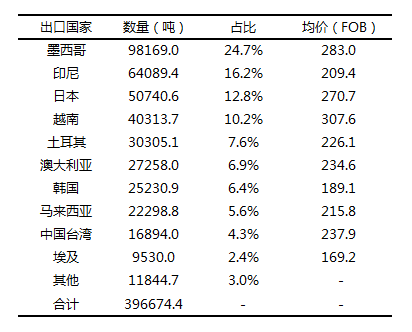

2017年3月份我国出口焦炭39.67万吨,环比下降51.28%

据海关总署发布最新数据显示,3月出口39.67万吨,环比下降51.28%,同比下降64.65%,均出现大减。价格方面,据海关总署数据显示,3月份 焦炭出口吨焦离岸价均价约为250.35美金。

具体流向市场分析:3月出口流向国前三名分别是墨西哥、印尼和日本,前三个国家的数量占据出口总量的53.7%,相比2月份比例上升,我国焦炭出口仍以东南亚为主。

图2:2017年3月份 焦炭出口国及价格情况

数据来源: 海关总署

三、库存情况

(一)钢价、环保多因素作用 焦炭库存微增

截至4月底统计数据显示,主要地区焦企焦炭库存在本月有小幅波动,月末出现了相对较大的增量;除华东地区库存始终保持下降外,其余地区库存在四周中均各有升降;在月中部分地区环保压力逐渐减弱,至月末第一批环保督查工作基本结束,在第二批环保督查组下派前,焦炭供应恢复至宽松状态。加之本月钢材价格出现大幅下探,使得钢厂对于后市心态多转悲观,原料采购积极性受到影响,部分地区焦炭成交略微收紧,月末焦企厂内库存小幅增加。(表4、表5)

表3:4月份区域独立焦化企业平均焦炭库存量变化情况

|

3月末焦炭库存

|

4月末焦炭库存

|

增幅(万吨)

|

|

|

东北

|

0.8

|

0.35

|

-0.45

|

|

华北

|

9.1

|

13.06

|

3.96

|

|

华东

|

6.41

|

6.71

|

0.3

|

|

华中

|

0.2

|

0.2

|

0

|

|

西北

|

11

|

9.5

|

-1.5

|

|

西南

|

2.6

|

3.2

|

0.6

|

表4:4月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

|

日期

|

东北地区

|

西北地区

|

华北地区

|

华中地区

|

华东地区

|

华南地区

|

西南地区

|

|

2017-04-07

|

7.1

|

2

|

8.7

|

10.8

|

14.2

|

15

|

10.2

|

|

2017-04-14

|

6.9

|

2

|

9

|

14.6

|

14.3

|

13.5

|

10.5

|

|

2017-04-21

|

6.73

|

3.06

|

7.11

|

13.75

|

14.87

|

12

|

10.5

|

|

2017-04-28

|

7.41

|

1.68

|

8.07

|

9.09

|

16.21

|

12.57

|

10.2

|

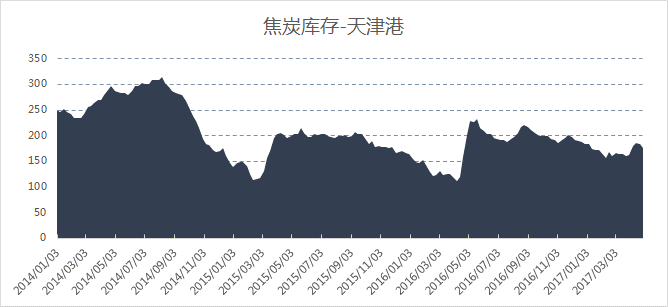

(二)天津港焦炭现货大幅上升

截止4/28日,港口焦炭同口径库存统计显示:天津港176增13(港外93港内83),连云港9.5减2.5,日照港49减1,青岛港36减13。(万吨)

图3:2014-2017年天津港焦炭库存走势

数据来源:天津港港务局

四、钢厂采购价变化与地区特点相关 出现略微分化

四月中上旬部分地区焦炭供应仍偏紧,以及部分钢厂前期上涨节奏偏慢,使得四月钢厂采购价相比三月整体上仍有较明显的上涨,月末华北、华东部分主流钢厂焦炭到厂价格降30-50元/吨不等,其余地区跟进情况一般。

表5:4月份国内钢厂冶金焦采购价变化情况(截止4.28)

五、焦炭无明显供求失衡市场逻辑仍围绕利润调整

四月中旬后环保力度逐渐减弱,至中下旬样本库存出现回升,供应偏紧情况有一定好转;另4月钢材市场在上月基础上继续走弱,唐山钢坯价格最低价格落至2700元/吨附近;其中以供应释放为契机,部分地区在月末实现了焦钢企业的利润调整,但同时矿石价格的回落也略微缓冲了钢厂利润的下降,螺纹钢盈利仍较为可观,加之业者心态也并未完全降至低谷,月末l焦炭情绪指数报27,目前华北、华东地区钢厂对后市仍以观望情绪为主,故采购未见明显收紧,且率先下调的华东地区前期比华北地区多出一轮上涨,使得打压焦价的联动情况不佳,整体来看焦价下行动力仍相对有限。值得一提的是,在近期钢材价格出现反弹,第二批环保督察组即将落地的情况下,市场观点分化较大。

原料焦煤方面,4月焦煤价格仍较为坚挺,部分高价资源有一定回落,月末部分地区焦炭价格下调,进口焦煤报价也逐渐回落,国内焦煤挺价态势难以保持,且在目前焦企盈利较为可观的情况下,焦煤对焦炭价格支撑有限。

综合产业利润调整,供需宽松等因素,5月国内焦炭市场价格微调的可能性较大,预计下调幅度在50-100元/吨,后期环保执行力度、钢材价格等因素仍有较大不确定性,但对于焦炭后市起到关键性影响,仍需继续关注。

冀公网安备 13020202000413号

冀公网安备 13020202000413号