概述:6月,国内市场热轧板卷价格出现震荡上升,由于原料价格坚挺,外加热卷价值被严重低估。钢厂在减产打折后出现了挺价行为,外加期盘出现上升,最终让市场处于正常的库存双降走势。对于热轧的价格上涨,市场流通环节是比较欢迎的。但下游的请看,特别是去向冷系部分的热轧价格与冷轧价格出现了涨幅不一致,热快冷慢的情形,倒挂再度出现,这也是6月份价格难以出现大幅上升的主要矛盾点。从上月有宽卷转带钢的情况出现,随着价格上升这部分量出现大幅萎缩,所幸月底资金不紧,库存下降明显,期盘整体向上,最终将这部分量在价格上涨过程中带入了下游。目前市场基本面依然尚佳,特别是去库存的情况较为显著,而国内价格上涨后对于出口出现一定减量,主要影响8月份订单。就短期内看,热卷市场强势推进的趋势,后期风险与价格将成正比。截止6月29日,指数方面,国内热卷指数为129.15,月环比上升9.16%,较去年同期上升41.35%。价格方面,据Mysteel数据统计,现 24个主要城市4.75mm热轧板卷均价为3619元/吨,月累计上升281元/吨。库存方面,截至6月29, 热轧板卷库存为248.09万吨,较上月下降了27.12万吨。

一、国际热轧板卷市场行情

(一)国际钢铁价格指数行情

6月国际钢市价格稍有好转。截止6月23日CRU国际钢价综合指数为174.6点,较上月末下跌1.52%,较去年同期上涨18.94%。CRU扁平材指数为163.9点,较上月末下降1.5%,较去年同期上升18.08%。分区域来看,北美地区指数为179.7点,较上月末下降0.33%,较去年同期下降2.18%;亚洲地区指数为195.1点,较上月末下跌1.17%,较去年同期上升38.86%;欧洲地区目前指数为144.3点,较上月末下降3.02%,较去年同期上升7.93%。

(二)国际钢市略显疲软

(一)北美市场

本月北美卷板,市场好转。美国薄板市场正在等待对钢进口的232调查结果,显然232调查对薄板市场已起到提振作用。USS-POSCO工业公司(UPI)近日声称提价和延长交货时间,基价上调最低50美元/短吨,并立即生效,有迹象表明钢厂新一轮提价即将开始。市场大多人士预计,此轮提价主要是232调查的刺激。目前大多数钢厂寻求热卷价格在600-610美元/短吨,加之服务中心正在补库,薄板市场比预期的要好,但实际需求仍未有起色。冷卷在上一轮提价后,少量订单成交在800美元/短吨,即使芝加哥和底特律现有大量的进口冷卷,客户仍不敢接单,希望在国内订货。

(二)欧洲市场

本月欧洲薄板,市场承压。在进口资源报价低及市场库存高的双重压力下,欧洲薄板市场承压,随着需求淡季的临近,部分钢厂希望利用降价来刺激需求。在西北欧市场,德国鲁尔区的热卷出厂价为490-500欧元/吨,价格较为坚挺,冷卷出厂价为590欧元/吨,较1个月之前下滑40欧元/吨,听过有资源的出厂价低至565欧元/吨。有买主表示来自印度和越南的热卷进口价格为450-460欧元/吨(CIF,安特卫普),但交货期长且需要订购大批资源,另外法国钢厂的报价也具有较强竞争力。在南欧市场,热卷出厂价为460-470欧元/吨,印度资源的进口报价为445欧元/吨(CIF,意大利港口),冷卷出厂价为560欧元/吨,来自印度及韩国资源的进口报价530-535欧元/吨(CIF,意大利港口),现在订购的进口资源9月才会到港。

(三)亚洲市场

本月亚洲板卷,稳中有涨。受 国内市场价格上涨拉动,本周亚洲热卷现货价继续上涨, 普通商品卷报价在460吨(FOB),较上周上涨10美元/吨,冷轧基料出口到越南报价涨至470-485美元/吨(CFR),印度钢厂也跟随提价。在印度,本周印度国内热卷价格保持稳定,现普通热卷含运费出厂价3.55-3.65万卢比/吨(552-568美元/吨),含税约4.19-4.31万卢比/吨。在新的《商品服务税法》(GST)在7月1日实施之前,消费者继续推迟采购。一钢厂表示,包括汽车、消费品制造业在内的所有行业的热卷订单量均下降,钢厂和终端用户正试图削减产量和清理库存。新《商品服务税法》(GST),新税改革方案将只针对消费环节征税(相当于增值税),只有商品被消费时,才会征收税款,并且在印度 实行统一的18%税率,而之前的5%增值税和12.5%消费税将不再适用。

二、国内热轧板卷产量及库存情况

(一)国内热轧板卷库存继续下降

据调研数据显示,截止6月23日,国内热轧板卷库存仍维持下降状态,目前国内社会热轧板卷库存为248.09万吨,较上月下降27.12万吨,较去年同期增加59.79万吨。

二、热轧板卷出口量有所增加

5月热轧板卷出口量为118.8万吨,环比上升0.8%,同比下降10.7%;5月热轧板卷进口量为21.5万吨,环比下1.8%,同比上升0.3%(如下表所示)。

四、国内热轧板卷市场价格或将继续维持震荡后上行格局

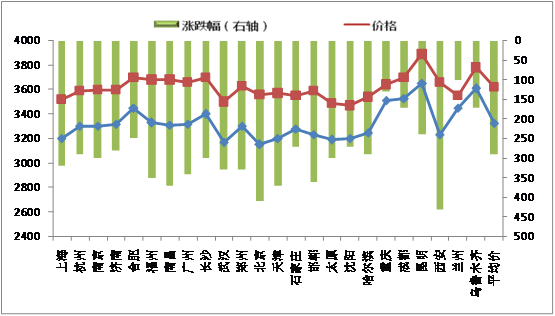

截至6月29日,国内4.75mm热轧板卷均价为3619元/吨,较上月末上升281元/吨,较去年同期上涨了1054元/吨。分区域看, 25个主要城市热轧板卷价格均处于上涨状态,其中上北京、天津、上海、广州涨幅最明显,达到了300-400元/吨,其他区域基本都在200-300元/吨之间。

五、7月热轧板卷市场价格震荡上行格局犹存

6月,国内热轧板卷价格出现前半月去库存震荡,后半月大幅拉涨的格局。市场在钢厂检修的情况下,基本面出现明显好转,整体利润恢复至500元/吨的情况。从7月份钢厂订货情况看,积极性依然较高,部分钢厂仍有打折限量的情况出现,就目前看,钢厂基本无压力,对源头而言继续向上的概念依然存在。从价格角度看,北方市场价格高于南方,因此会变相增加北材南下的难度,迫使南方市场价格回涨,7月份更多的是将南北价差进行修复的过程。而金融市场因热、螺之间价差回归合理,但现货情况依然相反,最终会出现两者贴近的局面。但对于热轧而言,目前仍处于上有冷轧价格涨幅过慢所压,下有钢坯价格快速上涨所顶,因此向上格局虽然存在,不过其中或将出现一些来回振幅。

展望6月,笔者认为市场价格震荡向上,短期向好因素依然存在:

一、库存方面

据调研数据显示,截至6月29日, 主要城市热轧卷板库存较去年同期增加48.54万吨。目前社会库存下降明显,不光是社会库存,厂库也出现明显的下降,而工厂开工率基本维持在80%左右,短期对市场造成的供给压力不大,换言之钢厂暂无压力,价格动力依然偏强。从北方各大钢厂所反馈的信息,7月份出价后,基本以上涨为主,且半年已过,资金压力不大。外加价格仍有上升预期,导致商家订货较为火爆,厂家短期订单不愁,且多有订货打折之举,因此可基本认为短时走强。

二、钢厂方面

本周调研163家钢厂高炉产能利用率84.6%较上周降0.46%,剔除淘汰产能的利用率为89.46%较去年同期持平,钢厂盈利率83.44%持平。本周钢厂例行检修情况增加,同时部分高炉因供给侧改革停产;下周高炉开工预计小幅上涨。

三、需求方面

据市场反馈,6月市场流通需求相对较好,但点对点需求并没有出现明显增长。从市场角度看,商家手中资源已经出现部分利润,整体情况较一季度相比有了明显的改善。至月末,点对点下游随着价格的上升而出现补库行为,蓄水池概念有所体现,对于整个市场起到关键支撑。当前唯一的分歧点既是,冷轧价格受到热轧的拖动上涨,但整体上涨速度不如热轧,因此7月最大的关键点在于冷轧价格是否能够被继续拉动上行。

四、出口方面

由于6月国内热轧板卷国内价格处于低谷,国内外价差有了一定的利润,这一价差的出现导致部分钢厂、贸易商对于整个交易过程出现较好的积极性,成交情况明显好转。就6月份出口预判,国内价格回落反弹后,钢厂又开始收缩外贸,因此6月份国内出口量或将较5月份持平微降。

冀公网安备 13020202000413号

冀公网安备 13020202000413号