概述:10月,国内市场热轧板卷价格处于先高后低再冲高的局面,市场库存仍处于相对低位,外加近期北方限产逐步开始,对于市场属于相对利好。当前已经到达11月份,东北市场需求出现明显回落,所幸华北11月份钢厂检修有所增加,对于11月份产量预期有一定抑制,因此对后市价格看,看空情绪略少。目前下游热轧需求尚在延续,但大量补库的情况依然偏少。但冷系产品则相对偏差,短期受到的冲击最大,10月份家电订单的下降,而汽车钢订单的上升让整个市场尚可。但11月份看,因价格相对偏高,订单整体情况就显得略差,后期压力会逐步上升。当前市场流通材,特别是热卷代替带钢的总量有所上升、带钢的产量下降,制管与制造业需求尚存,也让短期流通市场感觉压力不大。从钢厂的情况看,钢厂利润尚存,虽然订单一般,但短期降产的意愿不高,因此供给量在不受迫的情况下,下降难度颇大。目前看市场对于热卷价格的分歧相对明显,但主要因价格过高,怕有过大风险所致,对于高位接单心态不佳。另一方面则认为,当前价格虽然较高,但整体基本面依然良好,因此调整会出现,整体下降空间与幅度均不大,后期逢低购买尚存。从客观角度看,市场尚能消化热轧产量,特别是库存短期都处于调整阶段,因此热卷钢厂短期强势行为依然维持。截止10月31日,指数方面,国内热卷指数为147.38月环比上升0.29%,较去年同期上升36.19%。价格方面,据Mysteel数据统计,现 24个主要城市4.75mm热轧板卷均价为4149元/吨,月累计上升25元/吨。库存方面,截至10月27 热轧板卷库存为206.26万吨,较上月上升了13万吨。

一、国际热轧板卷市场行情

(一)国际钢铁价格指数行情

10月国际钢市价格稍有回落。截止10月30日CRU国际钢价综合指数为193点,较上月末下降1.38%,较去年同期上升31.47%。CRU扁平材指数为177.2点,较上月末下降1.77%,较去年同期上升27.76%。分区域来看,北美地区指数为176.8,较上月末下降4.79%,较去年同期上升8.8%;亚洲地区指数为224点,较上月末下降-0.49%,较去年同期上升47.85%;欧洲地区目前指数为159.1点,较上月末下降1.06%,较去年同期上升22.01%。

二、国内热轧板卷产量及库存情况

(一)国内热轧板卷库存小幅上升

据调研数据显示,截止10月27日,国内热轧板卷库存仍维持下降状态,目前国内社会热轧板卷库存为206.26万吨,较上月上升13万吨,较去年同期下降13万吨。

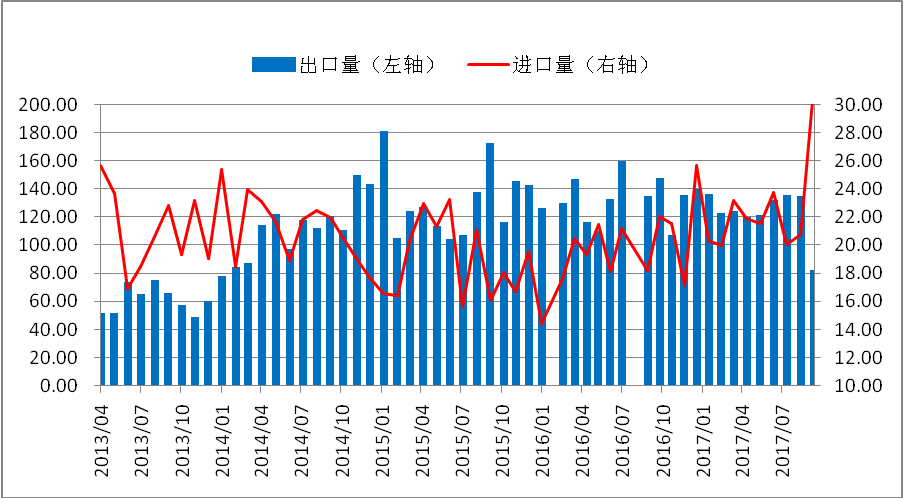

二、热轧板卷出口量继续下降

9月热轧板卷出口量为80万吨,环比下降65.6%,同比下降44.8%;9月热轧板卷进口量为31.9万吨,环比上升35%,同比上升44.5%(如表所示)。

表:9月我国热轧板卷进出口情况(单位:万吨)

四、国内热轧板卷市场价格仍将继续维持高位震

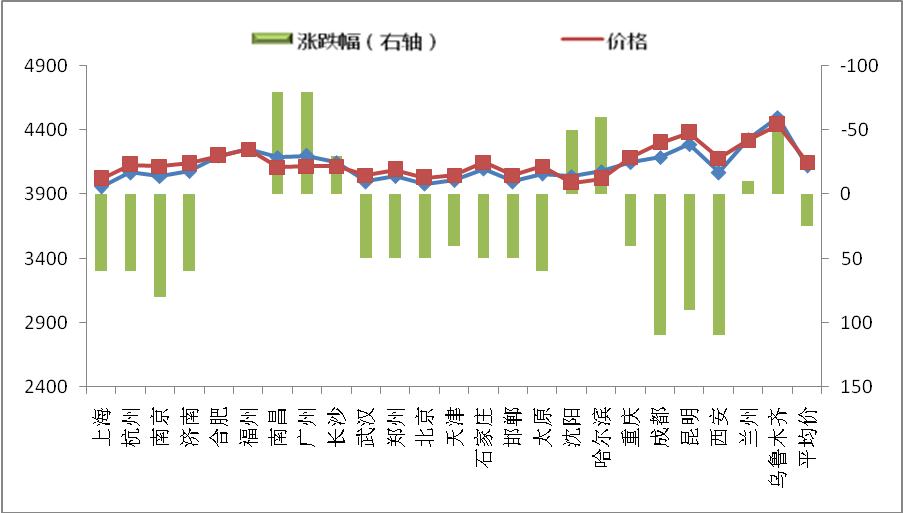

截至10月31日,国内4.75mm热轧板卷均价为4149元/吨,较上月末上升25元/吨,较去年同期上涨了1101元/吨。分区域看, 25个主要城市热轧板卷价格处于涨跌互现,其中成都、西安涨幅最明显,达到了100元/吨以上;而广州、南昌跌幅最大,维持在80元/吨以上。

图:国内25个主要地区热轧板卷市场价格及月度涨跌幅

五、11月热轧板卷市场价格易涨难跌

10月,国内热轧板卷价格继续维持高位,整体上下调整幅度达到200元/吨。就市场看,短期多空压力相对均衡,但钢厂利润较高,因此市场并不完全买账,观望情绪犹存。钢厂反馈,目前整体接单略有下降,所幸流通市场消化尚能维持,因此短期降价意愿也并不强。市场资源走向看,仍以区域消化为主,但北材南下,特别是东北资源南下已成必然,11月主要以华南地区为主,预计月中才会有部分资源到达上海,因此短期内会出现各区域价格会有所调整,主要是华南价格将会快速贴近。

展望11月,笔者认为市场价格仍会短暂维持,短期市场尚能维持弱平衡:

一、库存方面

据调研数据显示,截至10月31日, 主要城市热轧卷板库存较去年同期减少13万吨。目前社会库存维持在200万吨左右,依然处于历史低位,对于整个市场而言是一个信心的支撑。10月各钢厂结算价维持在4200元/吨,普遍较高,冷系产品压力略大。而当前的开工率则维持在80%左右的高位,价格的起跌尽在库存与消耗之间的一线。就后期看,钢厂因当前尚有较高利润,因此对于市场而言风险积压会愈发增加。

二、钢厂方面

本周研163家钢厂高炉产能利用率80.03%较上周降1.75%,剔除淘汰产能的利用率为86.84%较去年同期降2.34%,钢厂盈利率84.66%降0.62%。本周唐山烧结限产升级,因烧结矿偏紧导致的焖炉和检修情况增加。下周环保压力如无好转,高炉开工率将继续承压下行。

三、需求方面

据市场反馈,10月市场流通市场在短期内没有出现明显的过大的压力,但下半月因国内销售出现明显压力,因此部分钢厂有向出口方向转移。11月份热轧下游,冷系产品因建筑行业情况不佳而受到影响,所幸重卡、挖掘机等机械行业整体增长尚可,短期压力不大。就当前看,市场最大的矛盾点在热轧与冷系产品间的利润分配不均,因此在这样的压力累增下,热轧在后期难言上冲。

四、出口方面

由于9月国内热轧板卷国内出口量相对偏低,而钢厂在10月份又出现加大出口的力度,国外采购价格较国内相对持平,因此外单接单压力依然较大。但整体情况看,钢厂在国内有压力的前提下,出口是有效解决当前产量的主要途径。预估11月份国内出口量将继续维持上升局面。

冀公网安备 13020202000413号

冀公网安备 13020202000413号