概述:5月份,国内中厚板品种价格呈现小幅上涨的迹象。库存层面的情况来看,5月底 25个重点城市的库存较4月底小幅减少。从钢厂产能释放方面的情况来看,5月份产能释放增幅明显。各基本面的大致情况基本如下:

一、5月份中厚板市场整体回顾

(一)中厚板国内价格运行情况

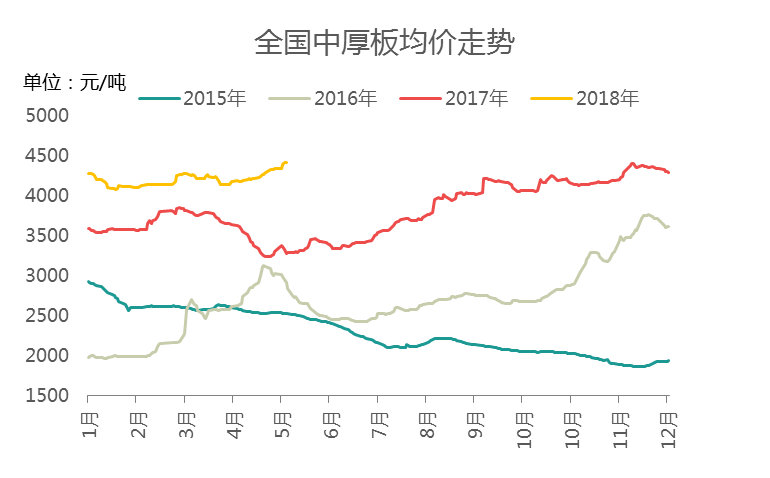

5月份 均价整体大幅上涨。从价差方面的情况来看,上海与 均价为34元/吨,广州与 均价为214元/吨,天津与 均价为-166元/吨。而4月底这一数据为19元/吨、259元/吨、-121元/吨。整体来看走势处于强势上行的态势。具体情况如下图1所示:

图1:Mysteel 中厚板均价跟踪

(二)中厚板钢厂生产情况

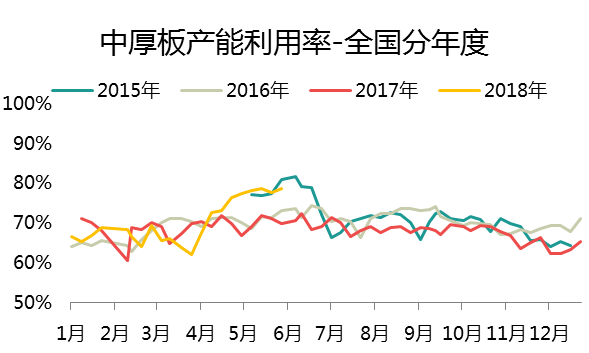

从我的钢铁长期跟踪的中厚板生产情况来看,4月份钢厂产能释放力度显著高于3月份,从本网站周度钢厂环节的数据来看,4月份平均产能利用率为:72.44%,5月份平均产能利用率为:78.11%,整体增5.67%,供给端施加的压力凸显,具体情况如下图2所示:

图2:Mysteel对标钢厂周产能利用率

(三)中厚板市场库存情况

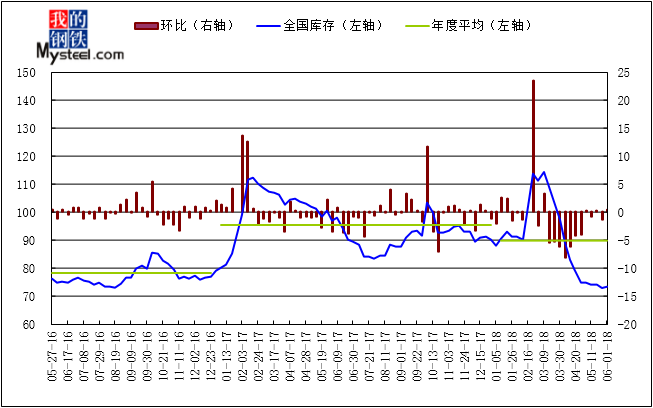

从本网跟踪的市场库存方面的情况来看,5月国内市场中厚板库存整体呈现小幅减少的趋势。细分来看,月底同期数据同比上月减少2.17万吨,降幅2.53%,同比去年同期数据减少6.68万吨,降幅8.67%。整体来看5月份市场去库存压力在减少。具体情况如下图3所示:

图3:中厚板社会库存变化

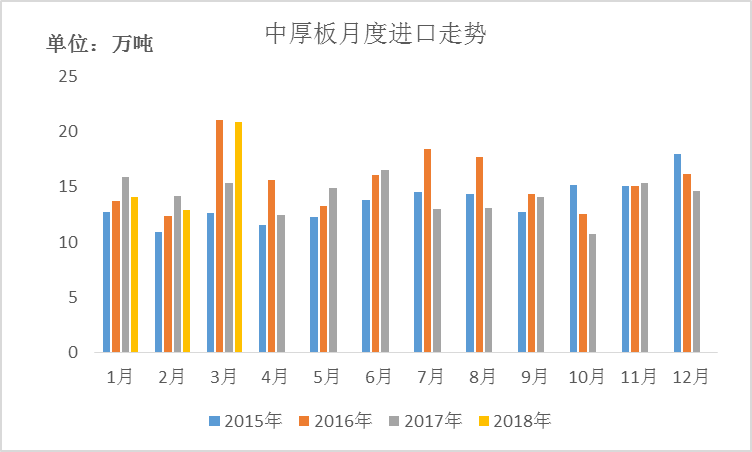

(四)中厚板进出口情况

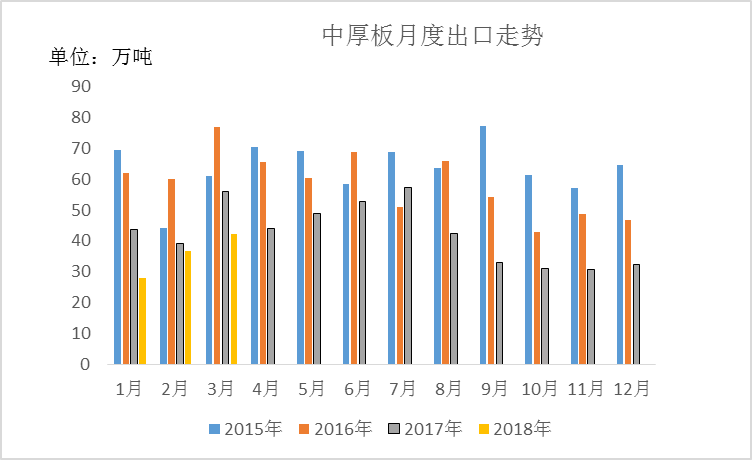

从Mysteel统计的出口数据方面的情况来看,3月中厚板出口42.3万吨,同比降24.37%,环比增15.06%;进口12.95万吨,同比增35.76%,环比增61.13%。综合来看出口量有小幅增加的趋势,进口依然保持在良好的格局,具体情况如下图4、图5所示:

图4:国内中厚板出口量变化

图5:国内中厚板进口量变化

二、6月份市场关注点

1、去库存压力开始增大阶段性库存趋势拐点带来去库存压力

5月底阶段笔者去国内资源每月流转较多的区域江苏江阴走访了一下,虽然适值行情上涨,钢厂与贸易商联合拉涨的阶段,但是从仓库整体提货车辆的数量以及与客户沟通了解的情况来看,今年呈现出了需求在前期已经逐步释放,近期反而去库存呈现出了明显压力的迹象。另外与部分板材托盘量较大的贸易公司沟通的时候也可以了解到这一点,原先预期的库存变化趋势的拐点暨库存开始增加的时间点与预期的相比有了一两周的延迟,但是近期从托盘企业涉及的板材占钢联统计全体库存中的占比有所提高,也能够反映出实际上是等同于去库存速度开始减慢的一个明显迹象。6月份整体看由于产出端持续高位造成的资源消化方面的问题会有逐步的暴露。

2、需求端中厚板品类依然有所支撑

2018年4月份挖掘机销量26561台,同比2017年同期增加12164台,增幅84%。

配合以2016年开始至今的需求端持续的发力,诸如基础设施建设、工程施工以及其他大宗商品开采行为增多带动的重型机械等的持续放量,钢结构行业受益于轻钢化趋势的推行等等,需求环节持续性发力迹象对于中厚板相关的需求端均存在一定的助推。

|

工程机械主要机型月销量:台

|

|||||

|

|

2016年

|

2017年

|

2018年

|

年同比

|

幅度

|

|

1月

|

2482

|

4522

|

10687

|

6165

|

136%

|

|

2月

|

3220

|

14530

|

11113

|

-3417

|

-24%

|

|

3月

|

13744

|

21389

|

38261

|

16872

|

79%

|

|

4月

|

6466

|

14397

|

26561

|

12164

|

84%

|

综合来看,6月份整体暂时依然存在着多空因素依然交织且没有明显的方向性出现,阶段性行情维持偏震荡的格局。考虑到供给侧已经较高且短期一部分企业开始面临年中检修等行为,环保回头看等针对供应环节存在明显抑制的行为也逐步出台,预计部分利好供给侧,整体暂时维持震荡偏强的看法。

冀公网安备 13020202000413号

冀公网安备 13020202000413号