志金专稿:9月14日,作为国内钢价走势“风向标”的宝钢正式出台10月钢价,主流产品上调幅度在100元-300元/吨之间。 海关总署综合统计司统计分析处处长黄国华周三表示,由于 在7月中旬决定缩减钢品出口退税,已经达到满意的效果,短期内不大可能进一步提高钢铁出口关税。14日, 外汇交易中心公布的人民币对美元汇率中间价上升131基点,达6.7378,银行间即期市场收盘报6.7463,双双创出2005年汇改以来新高。金融市场中,15日国内大盘及钢材远期价格均出现较大下跌,16日继续下跌。据部分市场人士认为,期盘与远期价格下跌可能受市场传说的加息因素影响。

具体内容如下:

表一:重点城市3.0mm及4.75mm规格普卷价格汇总

单位:元/吨

|

热卷价格汇总表(9.10-9.17)

|

||||||||

|

材质:Q235规格:3.0mm

|

材质:Q235规格:4075mm

|

|||||||

|

城市

|

9月17日

|

较上周跌涨

|

较上月跌涨

|

产地

|

9月17日

|

较上周跌涨

|

较上月跌涨

|

产地

|

|

上海

|

4400

|

↓100

|

↑50

|

本钢

|

4230

|

↓90

|

↑40

|

沙钢

|

|

广州

|

4530

|

↓20

|

↑90

|

唐钢

|

4350

|

↓50

|

↑60

|

唐钢

|

|

北京

|

4400

|

↓130

|

↑80

|

首钢

|

4330

|

↓100

|

↑270

|

首钢

|

|

天津

|

4310

|

↓120

|

↓20

|

承钢

|

4380

|

↓120

|

↑60

|

承钢

|

|

唐山

|

4350

|

↓130

|

↑50

|

唐钢

|

4350

|

↓130

|

↑40

|

唐钢

|

|

郑州

|

4420

|

↓100

|

↑30

|

安钢

|

4350

|

↓100

|

↑10

|

安钢

|

|

成都

|

4550

|

↓20

|

↑30

|

攀钢

|

4470

|

↓30

|

↑60

|

柳钢

|

|

哈尔滨

|

4560

|

↓30

|

↑60

|

通钢

|

4460

|

↑30

|

↑80

|

本钢

|

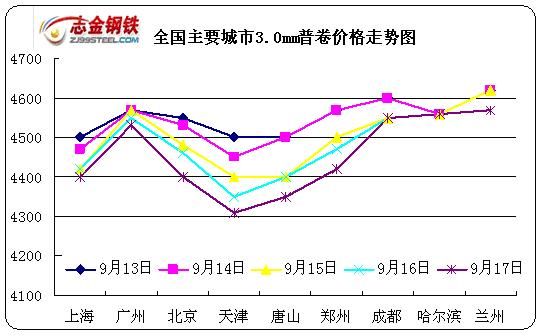

图1:重点城市3.0mm规格普卷价格走势图

分析:本周 主要城市3.0mm热轧卷板价格震荡下行, 平均价格为4498元/吨,与上周相比下跌47元/吨。目前市场所流通的资源多数为7、8两月的低价资源,对比本次价格的高点4370-4380元/吨来看尚有一定盈利空闲,在市场上涨阻力较大的情况之下,商家出现较为明显的套现心理,这也给钢价稳定带来一定的不确定因素,预计近期市场仍会继续维持震荡下探格局。

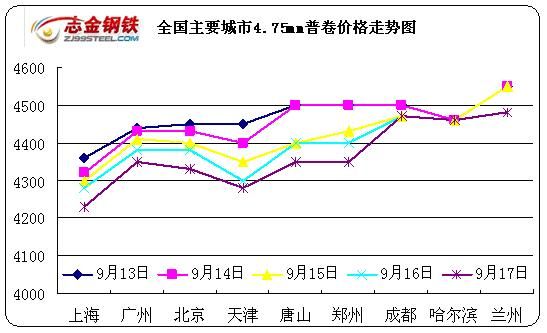

图2:重点城市4.75mm规格普卷价格走势图

分析:本周 主要城市4.75mm热轧卷板价格震荡下行, 平均价格为4400元/吨,与上周相比下跌45元/吨。本周唐山地区钢厂的开工率明显增加,故在现有库存仍有利润的情况下,商家报价不断下移,出货意愿较为强烈;也有部分经销商认为价格短期回调一方面是对加息预期的消化,另一方面也降低了钢厂对9月份价格追涨的可能性。总体来看,受“买涨不买跌”的心态影响,下游用户在长假前仍没有出现集中采购的情况,而二级经销商采购意向有所好转,价格可跌空间已极为有限。

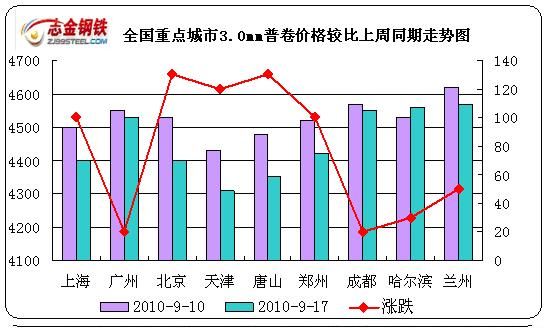

图3:重点城市3.0mm规格普卷价格较比上周同期走势图

分析:本周 主要城市3.0mm热轧卷板价格震荡下行, 平均价格为4498元/吨,与上周相比下跌47元/吨。本周热卷价格下跌较多,终端需求萎缩很快,出货很差,价格继续下跌,市场成交情况一般。整体看来,下周将进入节前短暂的交易日,预计本地市场热轧板卷的行情表现应以盘整为主。

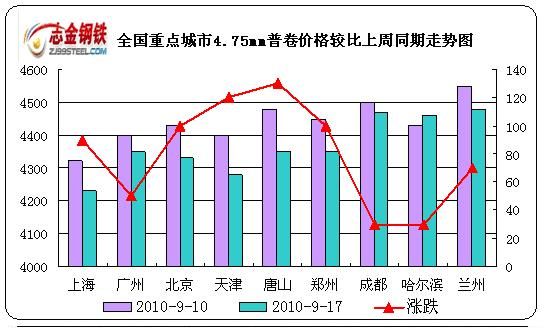

图4:重点城市4.75mm规格普卷价格较比上周同期走势图

分析:本周 主要城市4.75mm热轧卷板价格震荡下行, 平均价格为4400元/吨,与上周相比下跌45元/吨。伴随节能减排的效应的持续,加之宝钢、武钢等大型钢厂上调10月份价格政策,在此刺激下,预计短期内市场热卷价格有望企稳。

国内市场行情分述:

【西北地区】本周西北地区热轧板卷平均价格小幅下挫25元/吨,其中兰州市场下调幅度最高为50元/吨左右,其次为西安和银川市场,乌鲁木齐市场价格基本没有变动;截止周五,西北五省主要市场热轧板卷价格为4555元/吨,较上周热轧板卷价格4580下降25元/吨;热卷价格在上周并未出现像建筑钢材那样疯狂的涨幅,相对地受期货影响比较明显,期货的高低起伏一定程度上影响着热轧板卷价格的趋势。节能减排的利好因素逐渐出尽,后期对价格起决定性作用的终将是需求,建议商家多关注终端用户的需求变化,从而更好地安排自己的库存情况。

【华南地区】本周华南地区热轧板卷价格明显下跌,幅度在80元/吨,市场成交一般。截止目前,主导钢厂4.5mm以上普卷主流售价在4350-4380元/吨不等,低位4300-4330元/吨不等;锰卷方面,同规格锰卷主流售价在4500-4550元/吨不等;薄卷方面,实际售价继续下跌,现涟钢1.8mm、2.0mm热卷售价分别在4850元/吨和4750元/吨,2.75mm、3.5mm热卷售价分别在4500元/吨和4380元/吨不等。市场方面,本周市场周一价格上涨,但是周二开始,市场价格连续阴跌,同时下游需求依然疲软,导致整体市场成交清淡,市场不断有低位资源出现。对于下周走势,由于不少商家有意在节前针对部分获利资源套现;因此预计下周乐从市场热轧板卷价格或将继续小幅盘整。

【中南地区】本周中南地区3.0mm热卷价为4470元/吨,热轧板卷较上周下跌80元/吨。在各大品种下调的连带影响下,本周中南地区热轧板卷价格难逃下跌命运,成交表现依然不温不火。从本周情况来看,如果说节能减排措施对卷板品种影响相对较小的话,那么在8月份的CPI数据公布后,市场对加息的传言再度热炒,从而导致期货、股市双双受压,由此对现货产生的影响则不可小觑。就短期而言,随之而言中秋、国庆两大假期,这对原本就低迷的终端需求更是雪上加霜,那么这样一来,个人估计板材品种的价格短期还将继续呈区间震荡,暂难有好的表现。

【热轧卷板】本周西南地区热轧卷板价格先扬后抑,整体成交逐渐趋弱。截至周五,西南钢市3.0mm热卷均价4540.0元/吨,较上周末下跌10.0元/吨。周初在钢材期货、电子盘价格大幅上涨的带动下,市场拉涨情绪浓厚,上海、天津等国内一线城市热卷价格都有所上涨,西南地区同样呈现出小幅上扬的态势。随后受到远期价格持续走低、外围市场热卷价格震荡下探以及下游需求仍未放量的影响,商家心态明显趋坏,主流报价小幅下探。据贸易商反馈,由于前期市场价格拉涨速度太快、幅度太大,终端用户难以接受,多以按需采购、持币观望为主,整体成交情况并不理想。对于后期走势,多数商家考虑到中秋节、国庆节将至,而且市场并未出现节前备货的现象,相反的,个别商家存在获利套现的意向,预计下周本区域热卷价格将维持震荡盘整的格局。

(志金钢铁编辑部王秀娜请勿转载)

冀公网安备 13020202000413号

冀公网安备 13020202000413号