志金专稿:本周主要城市大中型材市场震荡运行。这段时间假期较多,正常交易日和实际需求均受到一些影响。本月21日人民币对美元汇率中间价报6.6997,较前一交易日走高113个基点。至此,人民币对美元汇率中间价已经连续八个交易日创出新高。人民币的升值压力持续增加,这固然对钢厂原材料成本有所利好,但这也将进一步打压国内疲软的钢材出口形式,同时对汽车、家电等钢材的间接出口也将造成一定的影响。另外节能减排助推钢材价格上涨,也潜在一些利空因素:一是央行近期存在加息的可能性,8月份CPI同比上涨3.5%,当前物价持续上涨,通胀预期不断强化,银行存款实际上是负利率,央行近期加息的可能性不能排除;二是房地产调控政策或再度加码。厂家商家应积极关注来自政策面的消息变化,谨慎应对利空因素对钢市的冲击。另外,北方钢坯价格上涨,受于成本高企的支撑,型材价格在中秋后震荡向上。目前部分下游用户对后期市场看涨,现在正为节后囤货。综合分析,未来一段时间影响钢材市场运行的利好因素略占上风,但利空仍存,预计近期型材价格震荡的频率更加频繁,连续上涨的可能性不太大。

表一:重点城市大中型材市场价格汇总

单位:元/吨

|

型材市场价格汇总表(9.20-9.25)

|

||||||||||||

|

材质:Q235 规格:5# 品种:角钢

|

材质:Q235 规格:16# 品种:槽钢

|

材质:Q235 规格:16# 品种:工字钢

|

||||||||||

|

城市

|

9月25日

|

较上周五跌涨

|

钢厂/产地

|

计价方式

|

9月25日

|

较上周五跌涨

|

钢厂/产地

|

计价方式

|

9月25日

|

较上周五跌涨

|

钢厂/产地

|

计价方式

|

|

上海

|

4380

|

↓20

|

马钢

|

理重

|

4380

|

↓20

|

马钢

|

理重

|

4360

|

↓40

|

莱钢

|

理重

|

|

北京

|

4340

|

→

|

首钢

|

理计

|

4200

|

→

|

宣钢

|

理计

|

4400

|

→

|

莱钢

|

理计

|

|

天津

|

4150

|

↓30

|

兆博

|

理计

|

4340

|

→

|

江天

|

过磅

|

4300

|

↓10

|

海城

|

理计

|

|

唐山

|

4310

|

↑110

|

唐山

|

过磅

|

4320

|

↑100

|

唐山

|

过磅

|

4580

|

↑100

|

唐山

|

过磅

|

|

杭州

|

4480

|

↑30

|

马钢

|

理计

|

4480

|

↑30

|

马钢

|

理计

|

4480

|

↑20

|

马钢

|

理计

|

|

广州

|

4500

|

→

|

兆博

|

理计

|

4550

|

→

|

柳钢

|

理计

|

4600

|

↑50

|

海城

|

理计

|

|

武汉

|

4400

|

→

|

安钢

|

定尺/理重

|

4450

|

→

|

马钢

|

定尺/理重

|

4450

|

→

|

武钢

|

定尺/理重

|

|

沈阳

|

4130

|

↓20

|

通钢

|

定尺/理重

|

3920

|

↓20

|

阿钢

|

定尺/理重

|

4070

|

↓20

|

东四

|

理重

|

|

西安

|

4500

|

→

|

安钢

|

理计

|

4470

|

→

|

阿钢

|

理计

|

4500

|

→

|

包钢

|

理计

|

|

重庆

|

4480

|

→0

|

安阳

|

定尺/理重

|

4410

|

↓20

|

重钢

|

定尺/理重

|

4580

|

↑10

|

包钢

|

定尺/理重

|

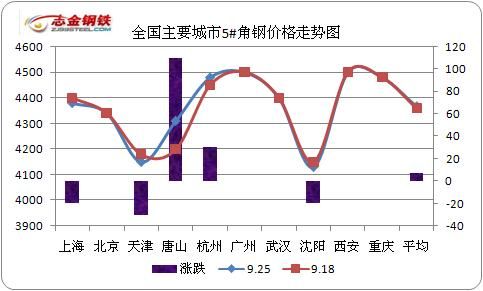

图一: 主要城市5#角钢价格走势图

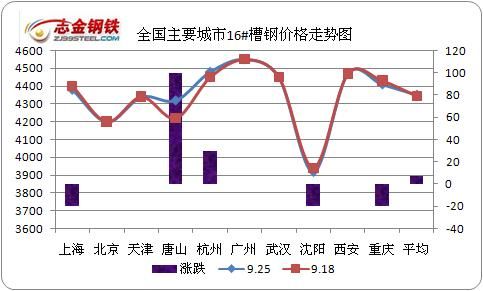

图二: 主要城市16#槽钢价格走势图

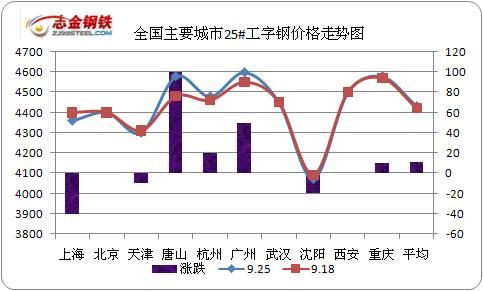

图三: 主要城市25#工字钢价格走势图

国内市场行情分述:

【华东地区】本周华东地区大中型材价格小幅回落,市场新旧资源价格差异大。节假日期间,钢材市场显得清淡,又恰逢市场库存增加,本地型材商家信心受挫,再加上临近月末,商家也需要向钢厂打款,这也迫使商家增加出货速度。预计,短期内型材价格仍将弱势盘整。钢厂方面,21日马钢出台下旬价格政策,与中旬价格持平。

【华北地区】本周华北地区大中型材市场震荡上行,随着北方钢坯价格上涨,促使型材价格上涨,近期整体出货好转。目前受节能减排影响,随钢厂正常生产,但市场库存不大。部分商家对国庆节这段时间市场看涨,正囤货为节后准备。短期内节能减排效果难以显现,金融资本市场容易受到各方消息的影响,波动性加强。综合分析,未来一段时间影响钢材市场运行的利好因素略占上风,但利空仍存,预计近期本地型材价格窄幅震荡上行的可能性偏大。

【华中地区】本周华中市场大中型材价格持续稳定。虽最近市场氛围清淡,中秋前夕,终端需求不见释放,基本按需采购,批量成交的较少,但出于高成本支撑,价格持稳,成交时有让价空间。按往年的行情,十一前市场应该会有一波备货高峰,但从今年的表现来看,下游多谨慎采购,贸易商不敢过于乐观,也不敢盲目订货。对于后期市场,应密切关注国家宏观政策调控以及人民币升值预期对钢材市场带来的影响,预计近期价格有望盘整向上行。

【华南地区】本周华南市场大中型材价格弱势盘整,成交一般。据了解,截止本周六下午北方地区钢坯价格在3940元/吨左右。多数商家对节后的行情表示谨慎。从当前的情况看来,预计后期市场型材价格或将继续盘整。

【东北地区】本地东北市场的型材价格均出现了一定幅度的下滑。资源方面,现角钢资源规格不全,4#角普遍缺货,5#角也只是个别商户手中持有少量的资源。槽钢和工字钢资源规格相对不全,但是考虑到较差的需求,商家补货的积极性不高。是唐山地区的低价位的型材资源对于本地市场价格的下行起到了较大的推动作用,预计短期内本地市场将延续跌势行情。

【西北地区】本周西北地区大中型材价格基本保持平稳,个别地区价格稍有下滑,市场成交仍显平平。西北地区市场的商家由于库存较小,销售压力不是很大,所以很少有降价促销意愿,各地商家价格也是继续保持平稳,并没有进行一些调整。如今,市场行情较为不明朗,在双节期间商家销售的时间较少,商家都不愿在此时冒险操作,先暂稳观望。市场价格风险依旧存在,建议商家谨慎操作,多关注需求层面信息。

【西南地区】本周西南地区大中型材价格小幅下跌。本周 型材市场继续弱势运行,终端需求仍不甚理想,加之近期传出消息,河北地区特别是唐山地区前期停掉的钢厂恢复生产,与此同时,坯料普碳150坯价格一直在3900元/吨徘徊,受外围市场影响,西南大中型材市场需求方面仍不甚理想,贸易商以出货为主,成交价格小幅松动。贸易商方面心态尚算平稳,近期要看十一过后终端需求的释放情况以及河北地区钢厂复产情况。

钢厂方面:

本周21日马钢出台下旬价格政策,与中旬价格基本持平。目前河北地区特别是唐山地区前期停掉的钢厂恢复生产,中小型厂家库存均不大。本周钢坯价格波动频繁,受此影响,中小型型材钢厂价格随之调整。目前正值下旬,钢厂接到订单安排10月生产计划。

后市预测:

从各品种的走势来看,由河北和华东地区钢厂“限电减产”引发市场一轮“暴涨”后,本周市场对此事件炒作的热度似乎有所减弱。钢厂因限电而停产、减产,其实际的效应不可能立竿见影,供需矛盾也不会立即改变,只是对目前的供需矛盾有所缓解而已。加上需求市场面对价格的上涨表现的过于平静,随着10月份钢厂价格的陆续出台,面对后期的高成本资源,贸易商近期在主动降库以控制风险。市场受到外界因素的影响较大,价格波动缺乏可预测性,市场少了“理性”的上涨。对于短期市场价格走势来看,9月下旬将连续迎来中秋和国庆2个节假日,下游在前期采购量比较有限的情况下,会有一波集中采购备货的情况,,但短期价格的上涨只能是加快市场“去库存”的进程,调整目前市场的供需结构,连续上涨的可能性基本不大,且价格震荡的频率也将更加的频繁。

(志金钢铁编辑部 高禄锦 0315-5106068)

冀公网安备 13020202000413号

冀公网安备 13020202000413号