一、国庆节建材市场行情回顾

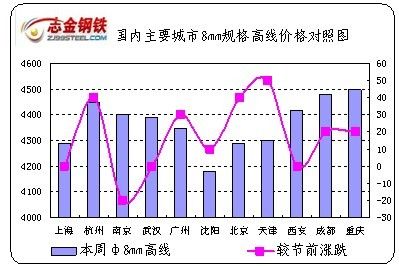

志金专稿:纵观“十一”小长假线螺市场行情,可以说是稳中带涨,与节前略有改观,但并不是非常明显。从各地市场来看,北方地区表现相对不错,主导京津市场在节日期间成交尚可,价格出现小幅拉涨,累计涨幅明显,周边市场也有跟进现象;而中南、华东地区表现次之,只有部分城市探涨,然节日期间西部地区则继续弱势维稳行情。节后二级螺纹钢 主要城市平均价格为4246元/吨,较节前上涨33元/吨;高线 主要城市平均价格为4355元/吨,与节前相比涨15元/吨。

表1:国内重点城市线螺价格涨跌对比

|

城市

|

本周phi;8mm高线

|

较节前涨跌

|

产地

|

本周phi;25mm二级螺纹

|

较节前涨跌

|

产地

|

|

上海

|

4290

|

-

|

萍钢

|

4140

|

-

|

海鑫

|

|

杭州

|

4450

|

+40

|

永钢

|

4300

|

+40

|

沙钢

|

|

南京

|

4400

|

-20

|

沙钢

|

4280

|

-

|

南钢

|

|

武汉

|

4390

|

-

|

鄂钢

|

4360

|

-

|

武钢

|

|

广州

|

4350

|

+30

|

韶钢

|

4300

|

+20

|

韶钢

|

|

沈阳

|

4180

|

+10

|

新抚

|

3870

|

+10

|

新抚

|

|

北京

|

4290

|

+40

|

首钢

|

4230

|

+100

|

首钢

|

|

天津

|

4300

|

+50

|

宣钢

|

4190

|

+40

|

宣钢

|

|

西安

|

4420

|

-

|

酒钢

|

4230

|

+10

|

酒钢

|

|

成都

|

4480

|

+20

|

威钢

|

4350

|

+30

|

成钢

|

|

重庆

|

4500

|

+20

|

重钢

|

4460

|

-

|

重钢

|

图1:国内主要城市8mm规格高线价格对照图

图2:国内主要城市25mm规格HRB335螺纹钢价格对照图

二、各地具体行情

北方线螺:节后开市第一天,今国内期货普遍高开高走,9月就业数据和企业财报即将公布,市场情绪紧张。虽然假日内钢坯出现小幅上涨,安丰普方坯现金含税送到价最终结3940元/吨,较昨日降20元/吨,节日期间累计涨40元/吨,但是在需求形势尚不明朗之前,商家多以维稳观望为主;武安钢厂几乎全面复产,限电指标不变,限电将执行到年底。节日期间京津主导城市线螺成交尚可,小幅拉涨。北京累计涨幅50-100元/吨,目前高线报价在4290元/吨,盘螺4440元/吨,二级大螺纹4230元/吨。对于短期市价走势,或将小幅上攻为主。

华东线螺:节前上海建材市场持续走低,节后第一天市价暂稳观望,成交一般。整体来看,近日终端需求释放较为正常,但中间需求却完全无入场动力可言,需求的表现整体偏弱,导致钢价难有良好表现。宏观信息面,上海暂定居民只能新购一套住房,这对钢材市场来说无疑又是一个利空的消息,如果仍无法抑制房价上涨,房产税的出台令人堪忧。对于短期市价走势,多数商家持观望态度。

中南线螺:今日本地线螺市价稳中有所拉升,但由于是节后开市第一天,考虑到后天又将放假,而下周一沙钢将出新一旬价格政策,因此今日商家观望情绪较为强烈,对于近日行情,商家多持谨慎态度。目前仍处于“金九银十”的十月,需求仍释放不佳,目前多数商家仍以合理调整库存,出货为主,今日价格试探上涨20-30元/吨。

西部线螺:节日期间西北地区线螺整体行情仍较弱,成交偏淡。节后第一天,上海主流市场暂稳观望,或受此影响,本地主流市价继续持稳。目前西安酒钢、龙钢大螺纹报价在4170-4230元/吨左右。兰州、银川等地价格均以持稳为主,纵观整个西部市场,行情偏弱,加之本地钢厂下调出厂价格影响,商家倾向低价出货,市场成交氛围清淡。长假期间主导钢厂到货情况基本正常,酒钢到货2.5万吨左右,龙钢长假期间限产投放量在3万吨以下。由于节后上班时间不长,对于这几天市场走势,大部分商家持观望态度。

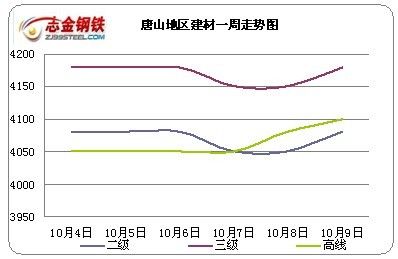

三、本地线螺市场

唐山地区建材一周走势图

唐山地区:本周唐山地区建材价格弱势震荡。因本周基本处于十一国庆长假期间,市场需求量甚少,亦对当地建材生产企业的出货情况产生影响,前半周市场氛围整体处在较为低迷的阶段,各厂家成品材库存有所增加,部分厂家的库存量达到7000吨以上。临近周末,长假结束,市场采购逐步开始小有放量,再次带动下厂商心态稍有好转,随之当地建材厂家价格校服攀升。现市场供大于求的局面仍未缓解,下周待节后归来需求小有增加后,当地建材行情走势仍不为乐观。

四、钢厂调价对市场影响

钢厂方面:本周(10.1-10.7)国内钢材市场正值国庆节假期,基本处于平稳过渡状态。而本周钢厂则出现些许波澜,其中最为关注的是主导钢厂沙钢的政策。据本网了解,沙钢10月上旬对螺纹钢下调180元/吨,而对9月下旬也给予了180元/吨的补差,一定程度上缓和了节前市场倒挂的情况;而其热卷10月价格保持平稳,虽然对9月合同量给予了50元/吨补差,但仍要高出当前市场价格许多。另外,节日期间个别钢厂出货情况较为理想,开始试探性上调出厂价格。节后主要关注大概在下周出台的宝钢11月价格政策和9月经济数据出台后货币政策有无变化可能。

五、建材市场下周走势预测

9月线螺走势跌宕起伏,由于瞬间大幅拉涨后缺乏持续利好的支撑,高位仅维持两天便掉头向下一蹶不振,随后与钢厂价格形成严重倒挂,然十一期间部分地区价格的上涨可以理解为对前期行情出现超跌反弹的“修正”手法。来看节后,第一天国内线螺市场仍然向好,加上股市、期货涨势较大,这对短期市场还有一定利好带动,所以近日价格小幅上涨趋势明显;而中期来看,虽十月是传统的产销旺季,但新的房产调控政策已经出台,且前期停产钢厂开始复产,加之整体线螺需求量始终差强人意,所以中期弱势走势也是不可避免的。

冀公网安备 13020202000413号

冀公网安备 13020202000413号