一、 线螺

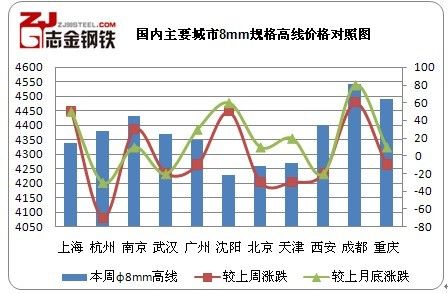

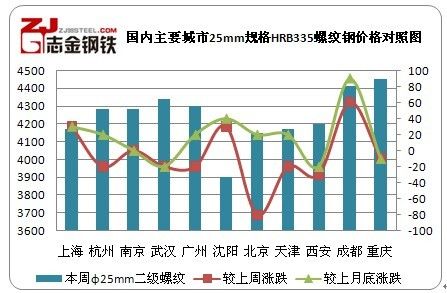

志金专稿:本周国内线螺市场基本面依旧偏弱,但是随着金融产品的走强和大家对通胀的预期逐步加强,临近周末继续低价出货的商家有所减少,止跌向稳迹象显现。钢厂方面:宝钢、武钢等主导大钢厂温和出台价格政策,但与市场价格仍有倒挂空间。截止本周五,二级螺纹钢 主要城市平均价格为4230元/吨,较上周末涨17元/吨;高线 主要城市平均价格为4350元/吨,与上周末相比涨10元/吨。

表1:国内重点城市线螺价格涨跌对比

|

线螺主要城市周价格汇总表(10.10.11-10.10.15)

|

||||||||

|

城市

|

本周phi;8mm高线

|

较上周涨跌

|

较上月底涨跌

|

产地

|

本周phi;25mm二级螺纹

|

较上周涨跌

|

较上月底涨跌

|

产地

|

|

上海

|

4340

|

+50

|

+50

|

萍钢

|

4170

|

+30

|

+30

|

海鑫

|

|

杭州

|

4380

|

-70

|

-30

|

永钢

|

4280

|

-20

|

+20

|

沙钢

|

|

南京

|

4430

|

+30

|

+10

|

沙钢

|

4280

|

-

|

-

|

南钢

|

|

武汉

|

4370

|

-20

|

-20

|

鄂钢

|

4340

|

-20

|

-20

|

武钢

|

|

广州

|

4350

|

-10

|

+30

|

韶钢

|

4300

|

-20

|

+20

|

韶钢

|

|

沈阳

|

4230

|

+50

|

+60

|

新抚

|

3900

|

+30

|

+40

|

新抚

|

|

北京

|

4260

|

-30

|

+10

|

首钢

|

4150

|

-80

|

+20

|

首钢

|

|

天津

|

4270

|

-30

|

+20

|

宣钢

|

4170

|

-20

|

+20

|

宣钢

|

|

西安

|

4400

|

-20

|

-20

|

酒钢

|

4200

|

-30

|

-20

|

酒钢

|

|

成都

|

4540

|

+60

|

+80

|

威钢

|

4410

|

+60

|

+90

|

成钢

|

|

重庆

|

4490

|

-10

|

+10

|

重钢

|

4450

|

-10

|

-10

|

重钢

|

图1:国内主要城市8mm规格高线价格对照图

图2:国内主要城市25mm规格HRB335螺纹钢价格对照图

二、各地具体行情

北方线螺:本周华北市场价格冲高回落,临近周末,京津主导市场低位转稳观望。周初河北钢铁集团平盘出价,对市场来说偏利好,商家有一定的拉涨意愿,但中间采购商不买账,多观望。因成交不佳,使得周中价格出现小幅震荡回落,随着市价走低,商家心态略不稳。但是由于市场对通胀的预期逐步加强,临近周末,继续低价出货的商家有所减少,并且市场下跌空间相对有限,下跌的速度也相对减缓。

华东线螺:由于需求观望,成交不济,市场方向不明,本周华东市场多震荡行情。整体来看,近日终端需求释放较为正常,但中间需求却完全无入场动力可言,需求的表现整体偏弱,导致钢价难有良好表现。近期市场上到货量基本正常,给商家带来了一定的压力;但也有部分商家对通胀对价格的提振作用比较看好。钢厂方面,沙钢螺纹价格不变,线材、盘螺价格上调50元/吨;永钢螺纹价格上调30元/吨,线材、盘螺价格不变。宝钢11月主力品种价格持稳,有100元/吨左右的倒挂,还是偏利空面多一点。

中南线螺:本周中南线螺亦多回落行情,周初市价谨慎上拉20-30元/吨之后,成交不济,盘中随着主流市场下滑而略有松动。本地部分地区受降雨天气影响,销售情况一般,加之国内整体钢材市场处于偏弱行情,使得商家对后市态度较为悲观。目前多数商家仍以合理调整库存,出货为主。也有部分商家认为,随着十月份需求的有效师释放,以及国家保障性住房的开工建设,钢材市场行情仍值得期待,近期商家操作以谨慎为宜。

西部线螺:本周西部线螺拉高无力持续回落。国庆节后第一天出货较好,但第二天出就开始出现明显萎缩,天气逐渐转凉,工地工程也多接近尾声,终端需求不佳;市价持续下挫,商家对后市多信心不足,中间需求仍多观望,使得整个西部市场,行情偏弱。钢厂方面,酒钢线材、螺纹均下调50元/吨,龙钢最新合同下调30元/吨,商家倾向低价出货,市场成交氛围清淡。钢厂方面资源投放正常,但市场库存却在上升之中,关于通胀的预期仍观望。

三、本地线螺市场

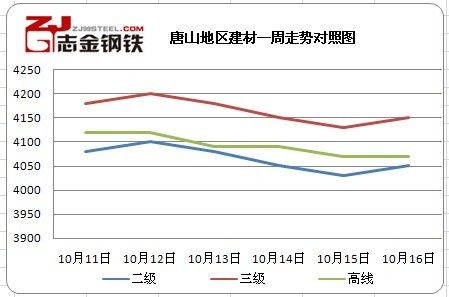

唐山地区建材一周走势图

唐山地区:本周唐山市场建材价格弱势震荡。周初受坯料价格拉涨带动,当地建材价格小幅跟涨,但央行再次下达上调存款准备金率的通知,给本来需求不为旺盛的市场以雪上加霜,厂家成交情况欠佳。据志金分析,导致近期这种建材价格下跌的原因有:1、贸易商、终端用户采购不积极仍为主要原因;2、当地建材生产企业库存略有增加趋势,为求出货,价格频繁波动,采购方受“买涨不买落”的心态影响,观望气氛浓厚;3、国家陆续出台的对房地产业的打压和提高贷款利率的政策,给人们心里上带来的影响。周末市场,在厂家连续对价格做出让步后,基于生产成本的压力,少数厂家试探性小幅度拉涨价格,今日据厂家反馈,市场需求稍有放量。另外,下周河北钢铁集团将出台下旬价格政策。总体来看,下周当地市场建材价格下跌空间相对有限,不排除下周有上探的可能。

四、钢厂调价对市场影响

钢厂方面:本周线螺市场呈现冲高回落格局,需求的放缓和钢厂政策趋稳降低了商家的销售信心。节后开市,受工地等终端用户集中采购刺激,市场持续小幅拉升,而到了本周市场出货量开始逐步减少,钢厂的平稳政策更加重商家对后期使出的担忧,期货出现回落之后,市场心态趋于悲观,个别商家甚至有低价抛货现象,市场价格因此出现回落。不过受到整体成本居高不下支撑,各地市场下调幅度并不大。钢厂方面,在节能减排政策后续影响下,钢厂对10月及以后的市场预期转好,生产积极性提高,本网统计的35家建材钢厂10月份螺纹钢计划总量为490.9万吨,较上月增加53.05万吨。而具体政策上,沙钢中旬螺纹钢平盘之后,华东其他钢厂也多以稳定策略为主,北方、中南和西部的钢厂出现下调迹象。

五、建材市场下周走势预测

本周线螺整体行情偏弱,市场价格持续回落,临近周末降幅收窄。原料钢坯方面仍有小涨,再加上鞍钢、武钢等主导钢厂十一月份价格平盘出台,总体来看,成本因素仍对市场有一定利好支撑。面对近期市场对通胀的强烈预期,对于短期市价走势,线螺继续下调空间有限,不排除下周有上探的可能。

冀公网安备 13020202000413号

冀公网安备 13020202000413号