志金专稿:本周型材市场价格处于稳中见跌的阶段,由于市场对节能减排消息逐渐消化,再加上北方钢坯价格持续下跌,市场前期乐观的心态开始转变。虽然马钢、莱钢等国标材钢厂纷纷上调出厂价格,但是相对低迷的终端需求使得较高的价格难以为继,市场价格开始松动。另外,央行新出的加息政策对终端商家造成了一定影响,据了解,商家对新出政策表现迷惘,操作更显谨慎,采购不积极,观望情绪浓重。加上临近11月,钢材的需求明显减弱

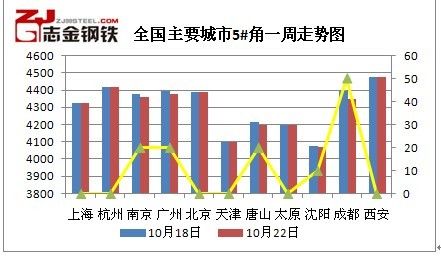

图1 重要城市5#角钢周走势图

图2 重要城市16#槽钢周走势图

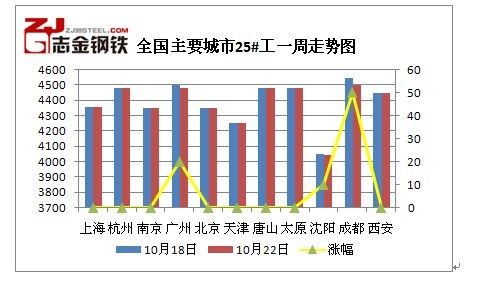

图3 重要城市25#工字钢周走势图

图3 唐山工角槽一周走势图

【西南地区】本周西南地区大中型材价小幅下跌。截止周五,西南地区5#角钢、16#槽钢、25#工字钢均价分别在4392.5元/吨、4530.0元/吨和4717.5元/吨,以上角钢、槽钢、工字钢价格较上周末略有下跌,角钢下跌5.0元/吨、槽钢价格下跌7.5元/吨、工字钢价格下跌12.5元/吨。本周 型材市场弱势运行,主流报价保持平稳,个别地区价格小幅下跌。坯料方面,唐山坯料价格保持平稳,目前普碳150坯价格3940元/吨,近期坯料价格坚挺且供货充足,加之终端尚好,整个供需环节运行流畅,所以现货价格亦变化不大。与外围市场同步,西南大中型材市场行情平稳中窄幅调整,价格略有下调。市场需求方面,本周西南地区型材需求一般,地区间稍有差异,其中贵阳地区商家反映出货尚可,昆明、重庆成交较差;库存方面,目前西南地区库存量较前期继续下降,但整体库存量仍较高,新资源到货不多,商家库存压力依然存在。近期,整体钢市呈现下滑态势,建筑钢材和板材价格均有所下调,所以,短期内型材价格也将会有所调整。整体看来,短期价格将进入弱势调整阶段,中长期价格还要看后期终端需求的释放情况以及钢厂方面的调价政策。钢厂方面,20日唐山粤丰对所有规格角钢下调20元/吨。

【东北地区】截至发稿,在低库存的支撑作用下,本周东北大中型材价格始终平稳,且商家心态比较平和,丝毫未受到外埠市场跌价的负面影响,只是涨价意愿受到制约。不过也因各商家现货不多,且普遍存在诸多断档规格,每日成交都十分清淡。据悉,11月份通钢5#角钢收款、结算价依然维持在3952元/吨(理论价),考虑到下月到货量依然不大,并有较高的成本做支撑,商家暂时都没有降价意愿,预计下周东北型材价格仍将以平稳观望为主。

【西北地区】本周型材西北市场大中型材价格大体平稳,个别规格略有向下调整。H型钢市场价格稍显混乱,出现涨跌互现,基本上是在50元/吨幅度上下波动。从市场成交来看,由于北方气候变冷,市场开工不足,市场成交量相比前期有所下降,商家出货略显平淡。本周,西北市场大中型材价格基本上是弱势暂稳,无太大的波动。虽然目前市场成交一直走软,但是商家降价销售意愿不强,只是个别规格因钢厂调价,稍作向下调整。但是,市场上贸易商已经开始调整市场库存,尽量减少积压,以便应对后市价格再次下滑的风险。对于后市,商家还是比较担忧,也预计近期行情仍是以弱势震荡调整态势运行。

【华东市场】本周华东型材价格继续震荡盘整。市场方面:本周“加息”政策一出,市场看跌心理加重,下游观望氛围渐浓,市场整体成交表现低迷。另一方面,周四马钢对十月中上旬型材价格补差,税前退补80元/吨。因此在成本因素的制约下,虽有“加息”的利空影响,当前本地型材大户暂未松动报价。预计下周,本地市场型材价格或将以弱势盘整为主。

【华北市场】本周华北市场大中型材价格较上周跌50元/吨。坯料方面,唐山坯料厂结算价较上周跌20元/吨,普碳150坯报价3910元/吨,165矩坯3940元/吨,低合金坯4030元/吨,含税出厂价。据了解,当地市场成交不畅,观望较多。据悉,近期市场交易低迷,多数商家出货不理想,因此近期期货及其他钢材品种价格价格上涨时本地经销商并不看好后市没有跟进涨价,20日开市,受银行加息的影响,电子盘纷纷下跌,本地现货市场也小幅下降。H型钢方面,周四马钢、莱钢分别对十月份中上旬H型钢价格补差,马钢补差80元/吨;莱钢小规格退50元/吨,大规格退100元/吨。本地多数商户心态较悲观,商家表示与其追求价格虚涨倒不如多出些货。库存方面,与上周相比本整体库存保持平稳。钢厂方面,江天10-18#槽钢4330元/吨,20#工字4450元/吨。预计本地价格近期将以平稳为主。

(志金钢铁编辑部 张伟 0315-5934440)

冀公网安备 13020202000413号

冀公网安备 13020202000413号