一、 线螺

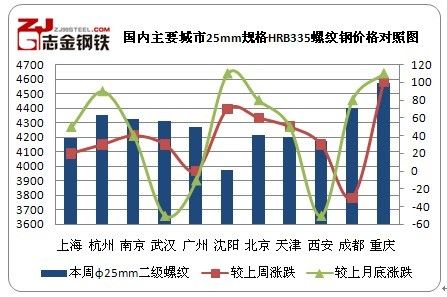

志金专稿:本周国内线螺市场整体运行偏弱,需求在低位徘徊,市价上行缺乏动力。节能减排仍是本周值得关注的亮点,唐山线螺停产率达到86%,停产相对集中在丰润;江苏、四川等地节能减排的力度也值得关注。此次节能减排力度较大,将导致线材、螺纹等库存的急剧下降,对缓解后期供需矛盾起到一定调节作用。但昨日工信部称淘汰落后产能任务基本完成,后期有的只是钢厂的正常年底检修,短期来看钢厂方面利好不多。截止本周五,二级螺纹钢 主要城市平均价格为4247元/吨,较上周末涨20元/吨;高线 主要城市平均价格为4371元/吨,与上周末相比降13元/吨。

表1:国内重点城市线螺价格涨跌对比

|

线螺主要城市周价格汇总表(10.25.18-10.10.29)

|

||||||||

|

城市

|

本周phi;8mm高线

|

较上周涨跌

|

较上月底涨跌

|

产地

|

本周phi;25mm二级螺纹

|

较上周涨跌

|

较上月底涨跌

|

产地

|

|

上海

|

4330

|

-

|

40

|

萍钢

|

4190

|

20

|

50

|

海鑫

|

|

杭州

|

4430

|

-

|

20

|

永钢

|

4350

|

30

|

90

|

沙钢

|

|

南京

|

4480

|

30

|

60

|

沙钢

|

4320

|

40

|

40

|

南钢

|

|

武汉

|

4330

|

30

|

-60

|

鄂钢

|

4310

|

30

|

-50

|

武钢

|

|

广州

|

4390

|

20

|

70

|

韶钢

|

4270

|

-

|

-10

|

韶钢

|

|

沈阳

|

4200

|

-

|

30

|

新抚

|

3970

|

70

|

110

|

新抚

|

|

北京

|

4310

|

60

|

60

|

首钢

|

4210

|

60

|

80

|

首钢

|

|

天津

|

4350

|

80

|

100

|

宣钢

|

4200

|

50

|

50

|

宣钢

|

|

西安

|

4320

|

-10

|

-100

|

酒钢

|

4170

|

30

|

-50

|

酒钢

|

|

成都

|

4520

|

-30

|

60

|

威钢

|

4400

|

-30

|

80

|

成钢

|

|

重庆

|

4590

|

110

|

110

|

重钢

|

4570

|

100

|

110

|

重钢

|

图1:国内主要城市8mm规格高线价格对照图

图2:国内主要城市25mm规格HRB335螺纹钢价格对照图

二、各地具体行情

北方线螺:本周北方线螺多维稳行情,临近周末京津主导市场二线钢厂资源小幅拉涨。昨日唐山线螺停产率达到86%,停产相对集中在丰润,市场二线钢厂资源减少。受此影响,京津等地部分商家封库惜售,九江线材报价高至4270-4290元/吨。周五本地成交较好,不排除周末小幅拉涨的可能。但从另一方面来看,受季节性影响,终端需求不断趋弱,临近月末,贸易商面临给钢厂打款压力,并且部分人对节能减排持怀疑、观望态度。预计下周本地价格有小幅回落的可能,但受成本支撑,下跌空间有限。

华东线螺:本周本地线螺窄幅震荡,临近周末,受成交不佳影响,部分商家小幅回调。随着北方天气转凉,大量北方的资源势必南下,那时市场将面临更大的库存压力;加之临近月末,本地钢厂资源到货量明显增加,对于商家来说,这无疑又是一个巨大的考验。但总体来看,本地商家心态尚好,操作上也多为谨慎。预计短期内价格或将窄幅波动向下调整。

中南线螺:本周 线螺市场运行偏弱,受整体环境影响,本地商家观望情绪表现依然浓厚,主流报价多持稳。由于终端需求不旺,商家表示市价上行较为困难。但市价与钢厂价格之间倒挂依旧,商家下调出货的意愿也不明显。对于下周走势,在终端需求跟进不足的情况下,钢材市场仍以弱势调整格局为主。

西部线螺:本周西部线螺整体行情弱势维稳,主导市场西安、兰州报价变动不大。西安受钢厂限价影响,周初有小幅拉涨,龙钢、酒钢二级大螺纹从4140元/吨上拉至4170元/吨;兰州螺纹价稳在4250-4260元/吨,由于钢厂资源到货情况不佳,线材资源较紧缺,报价高至4350元/吨左右;银川地区小幅回落30元/吨。虽然需求偏弱,成交偏淡,但受制于较高的成本支撑,商家下调价格出货的意愿并不强烈。总体来看,商家的库存压力不大,心态尚好,但下周不排除回落的可能。

三、本地线螺市场

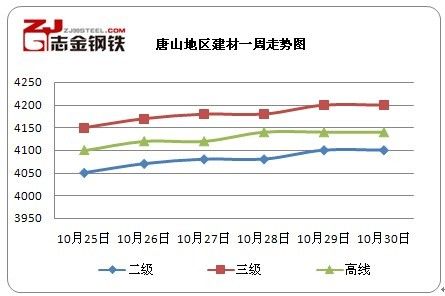

唐山地区建材一周走势图

唐山地区:本周唐山市场建材价格呈上涨趋势发展。螺纹钢较上周末上调50元/吨,高线上调20元/吨。整体来看,带动当地建材上涨的主要原因:1、由于27日丰润地区再次掀起限电风波,其限电日期至本月底,市场采购量略有增加;九江全线停产使得市场线材资源持续减少;2、当地钢坯价格连日的小幅上调也是对建材价格上行的一个支撑。随着气候的转凉,当地资源销往东北等地区相对有限,预计下周当地建材价格将弱势下行。

四、钢厂调价对市场影响

钢厂方面:本周线螺市场除西部下跌外其他地区有总体小幅上行,上海、杭州等主导市场涨幅均在50元/吨以内。周一各地市场基本以平稳开局,本周后期受唐山钢厂限电消息带动,部分地区和部分品种出现小幅涨价现象,但由于当前终端需求依然较弱,这样的炒作并未改变市场弱势格局。相对来说,北方市场要略微好于南方,主要是近日受冷空气影响华北、东北等地降温较快,北方资源开始南下,对南方市场形成一定压力。具体来看,华北市场在河北钢厂第二轮限电限产正常带动下,出现小范围的涨价;而南方市场中,广州及周边则受亚运临近影响工地需求转弱,华东的上海市场世博会即将结束工地恢复还需要时间,资源消化进度较为缓慢。检修方面,中天钢铁11月检修计划,二轧厂计划于11月3-10日停产检修8天,三轧厂划于11月2-11日停产检修10天,预计影响螺纹钢产量6-7万吨;永钢初步计划于11月对其中一条线材生产线进行检修,为期10天,预计影响线材产量2-3万吨。

表2:本周国内主要建材钢厂调价情况

|

调价日期

|

钢厂

|

含税执行价格

|

调幅

|

|

(螺纹钢 HRB335 18-25mm)

|

|||

|

10.10.26

|

新 钢

|

4450

|

30

|

|

河北钢铁

|

4200

|

-100

|

|

|

10.10.28

|

山西晋钢

|

4310

|

-30

|

|

西 林

|

3930

|

30

|

|

|

10.10.29

|

济钢闽源

|

4290

|

20

|

|

莱钢永锋

|

4250

|

+70(累计)

|

|

|

长 钢

|

4500

|

-60

|

五、建材市场下周走势预测

本周需求未出现放大迹象,一直偏淡,故市价上行缺乏动力。唐山钢坯价格稳中小涨,对华北地区有一定的带动作用;随着天气转凉,大量北方资源势必南下,对本地市场造成冲击。从盘面上看,美元走低,国内大宗商品呈现回落迹象,使得商家的投资心态略为谨慎。总体来看,在没有利好消息刺激的情况下,对于下周行情,国内钢材价格或将小幅震荡向下调整。

冀公网安备 13020202000413号

冀公网安备 13020202000413号