一、 建材

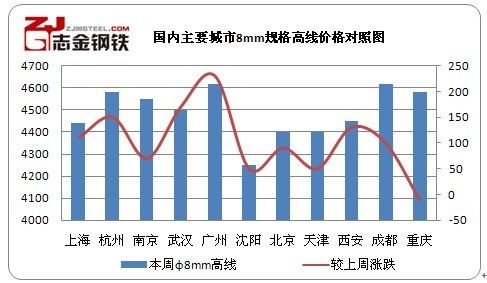

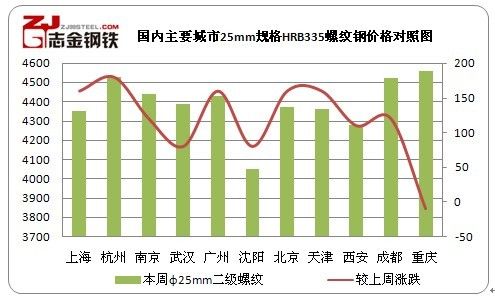

志金专稿:本周国内线螺市场大幅拉涨,京津、上海、广州等主流市场线螺价格涨幅均达百元以上。北方受节能减排影响,部分资源出现短缺情况,加之成交情况尚可,短期内商家惜售拉涨之心渐起。华东地区世博会期间抑制的需求得到释放。美国量化宽松的货币政策下,全球通胀再次来袭,大量资金炒作下,螺纹钢期货大幅上扬,带动现货市场跟进明显。截止本周五,二级螺纹钢 主要城市平均价格为4379元/吨,较上周末涨132元/吨;高线 主要城市平均价格为4488元/吨,与上周末相上升117元/吨。

表1:国内重点城市线螺价格涨跌对比

|

线螺主要城市周价格汇总表(10.11.01-10.11.05)

|

||||||||

|

城市

|

本周phi;8mm高线

|

较上周涨跌

|

较上月底涨跌

|

产地

|

本周phi;25mm二级螺纹

|

较上周涨跌

|

较上月底涨跌

|

产地

|

|

上海

|

4440

|

+110

|

+110

|

萍钢

|

4350

|

+160

|

+160

|

海鑫

|

|

杭州

|

4580

|

+150

|

+150

|

永钢

|

4530

|

+180

|

+180

|

沙钢

|

|

南京

|

4550

|

+70

|

+70

|

沙钢

|

4440

|

+120

|

+120

|

南钢

|

|

武汉

|

4500

|

+170

|

+170

|

鄂钢

|

4390

|

+80

|

+80

|

武钢

|

|

广州

|

4620

|

+230

|

+230

|

韶钢

|

4430

|

+160

|

+160

|

韶钢

|

|

沈阳

|

4250

|

+50

|

+50

|

新抚

|

4050

|

+80

|

+80

|

新抚

|

|

北京

|

4400

|

+90

|

+90

|

首钢

|

4370

|

+160

|

+160

|

首钢

|

|

天津

|

4400

|

+50

|

+50

|

宣钢

|

4360

|

+160

|

+160

|

宣钢

|

|

西安

|

4450

|

+130

|

+130

|

酒钢

|

4280

|

+110

|

+110

|

酒钢

|

|

成都

|

4620

|

+100

|

+100

|

威钢

|

4520

|

+120

|

+120

|

成钢

|

|

重庆

|

4580

|

-10

|

-10

|

重钢

|

4560

|

-10

|

-10

|

重钢

|

图1:国内主要城市8mm规格高线价格对照图

图2:国内主要城市25mm规格HRB335螺纹钢价格对照图

二、各地具体情况

北方线螺:本周北方线螺大幅上涨,带领 市场逐步回暖。受节能减排影响,近期本地主导钢厂到货不多,加之终端需求表现较好,市场成交氛围较为浓厚。周中河钢上旬出厂价格上调80元/吨,推动市价继续上涨,对市场提振作用较大。钢铁第一大省河北省正在掀起一场钢铁业兼并重组的风暴,至于并购的积极性,仍需关注。对于下周市价走势,商家看涨的仍较多。

华东线螺:本周华东地区上涨幅度较大,成交尚可。周初受沙钢价格出台,螺纹价格持稳,高线调50元/吨,盘螺上调80元/吨影响,市价小幅趋高。由于商家担心的北方低价资源到货略有所减少,在此情况下商家报价继续走高。临近周末,上海、杭州大幅上涨60-80元/吨,高价位成交偏淡。总体来看,通胀的预期仍在,涨势已经出现,短期内商家应多关注风险。

中南线螺:本周 线螺大幅拉涨,受整体环境影响,本地商家报价整体趋高,成交情况较前期也有明显好转。受节能减排影响,钢厂资源供应相应减少,商家手中部分资源规格较为紧缺,也刺激报价继续上行。由于本地主要钢厂进一步上调执行价格,商家跟涨情绪表现较为浓厚。对于下周行情走势,或将继续上行。

西部线螺:本周西部线螺主流市场大幅拉涨,西安、兰州线螺价格一周之内拉涨幅度达百元以上。虽然天气转冷,需求趋弱,但受钢厂出厂价格不断趋高,以及 钢市上涨氛围带动,本地价格在周初观望之后,终于在周中爆发上涨。并且从资源到货情况来看,本地主导钢厂到货量较前期明显下降,部分资源的上涨还源于商家手中资源多紧缺。对于下周行情走势,或将小幅回落调整,由于需求跟进并不乐观,商家操作多谨慎。

三、本地线螺市场

图3:唐山地区建材一周走势图

唐山地区:本周唐山市场建材价格连续上涨,且厂家出货量明显放量,出货情况趋好。本周螺纹钢累计上涨250元/吨,线材累计上涨120元/吨。据笔者分析,此轮当地建材上涨的主因为:1、节能减排的持续,使得市场资源持续减少,厂家成品材库存量下降;2、由于前期建材价格处于盘整态势,市场积累了一定的需求,加之本周初河钢集团对线螺价格追涨80元/吨,价格随之跟调;3、本周坯料价格持续上涨,使得建材价格受到有利支撑;4、周边市场价格上涨带动、期钢行情飘红等因素。对于下周市场来说,本周建材价格上调幅度较大,笔者认为现行钢材价格泡沫现象逐渐增加,后期望厂商谨慎操作,预计下周行情小涨或平盘居多。

四、钢厂调价对市场影响

钢厂方面:本周国内线螺市场大幅拉涨,京津、上海、广州等主流市场线螺价格涨幅均达百元以上,受此影响国内线螺钢厂持续上调产品出厂价格,其中线材出厂价格上调幅度较大。据了解,此轮价格持续上涨,建材起到领涨作用,其因有二:一方面,节能减排工作仍在进行,尤以北方钢坯、线螺等钢厂最重,造成资源稍显紧俏;另一方面,金融市场在美量化宽松的货币政策下,全球通胀再次来袭,大量资金炒作下,螺纹钢期货大幅上扬。检修方面,莱钢永锋已于11月1日起对两条高线生产线停产检修,具体复产时间待定;青钢已于10月底对其中一条普线生产线停产检修,具体复产时间待定。

表2:本周国内主要建材钢厂调价情况

|

调价日期

|

钢厂

|

含税执行价格

(螺纹钢) HRB335 18-25mm

|

调幅

|

|

10.11.01

|

南钢

|

4530

|

----

|

|

沙钢

|

4350

|

----

|

|

|

广州裕丰

|

4270

|

+120(累计)

|

|

|

10.11.02

|

南昌钢厂

|

4470

|

+50

|

|

河钢集团

|

4280

|

+80

|

|

|

10.11.03

|

昆钢

|

4680

|

+20

|

|

凌钢

|

4140

|

+130

|

|

|

安钢

|

4621.5

|

+70.2

|

|

|

日照钢铁

|

4313

|

+110

|

|

|

10.11.04

|

韶 钢

|

4440

|

+60

|

|

西 林

|

4030

|

+100

|

|

|

济钢闽源

|

4380

|

+90(累计)

|

|

|

柳 钢

|

4760

|

+110

|

|

|

莱钢永锋

|

4370

|

+120(累计)

|

五、建材市场下周走势预测

本周线螺价格大幅拉涨,成交情况也较上周明显好转。受节能减排影响,我国粗钢产量连续五个月下降;国内重点市场的钢材库存也从最高时候的1800万吨下降到1400多万吨,商家对后市信心趋强。从盘面上看,美元受美联储量化宽松货币政策影响,继续走低,大宗商品疯狂上涨,虽然钢市的淡季即将来临,钢材价格受限于基本面难以跟涨,但受节能减排影响,供应减少,加之钢厂价格推涨,市价仍处上行通道之中。短期市场狂热做多情绪战胜理性,后期市场风险加大,商家操作宜谨慎。

(志金钢铁编辑部刘怡0315-5106070)

冀公网安备 13020202000413号

冀公网安备 13020202000413号