热卷市场一周回顾及后市展望[11.15-11.19]

志金专稿:本周 热卷市场价格整体走低,延续上周的跌幅,仅周五时候市场行情有所抬头,但涨势多不足。周初, 热卷市价弱势盘整,价格基本稳定,到周中,热卷价格逐步下调,调幅为20-30元/吨。市场氛围不佳,下游采购观望贸易商的备货也不很积极。临近周末的两日,随着节能减排消息的再次传来及电子盘的回升,爱尔兰债务问题略有缓解,股市也出现好转,所以市场价格出现探涨,但实际市场上调动力不支撑,多为短期行情,预计下周市场继续震荡行情,在震荡中价格微幅上调可能多。

表一:重点城市3.0mm及4.75mm规格普卷价格汇总

单位:元/吨

|

热卷价格汇总表(11.15-11.19)

|

||||||||

|

材质:Q235规格:3.0mm

|

材质:Q235规格:4.75mm

|

|||||||

|

城市

|

11月19日

|

较上周跌涨

|

较上月跌涨

|

产地

|

11月19日

|

较上周跌涨

|

较上月跌涨

|

产地

|

|

上海

|

4420

|

→

|

↓70

|

本钢

|

4320

|

↑30

|

↑110

|

沙钢

|

|

广州

|

4500

|

↓50

|

↑70

|

唐钢

|

4340

|

↓40

|

↑100

|

唐钢

|

|

北京

|

4380

|

↓50

|

↑50

|

首钢

|

4330

|

↓50

|

↑70

|

首钢

|

|

天津

|

4390

|

↓10

|

↑130

|

承钢

|

4350

|

↓10

|

↑120

|

承钢

|

|

唐山

|

4360

|

↓60

|

↑60

|

唐钢

|

4360

|

↓60

|

↑60

|

唐钢

|

|

成都

|

4570

|

↓30

|

↑100

|

攀钢

|

4510

|

↓30

|

↑100

|

柳钢

|

|

哈尔滨

|

4500

|

↓50

|

↑60

|

通钢

|

4400

|

↓50

|

↑60

|

本钢

|

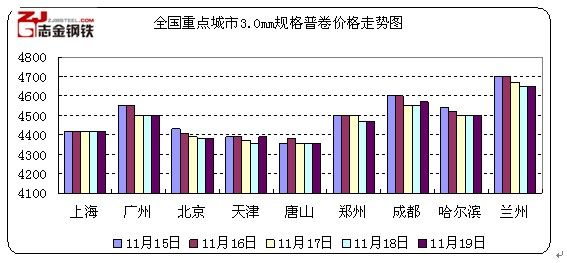

图1:重点城市3.0mm规格普卷价格走势图

分析:本周, 重点城市3.0mm规格普卷价格持续走低,周初热卷价格弱势平稳,周中随着各个钢厂下调热卷订货价格,商家心态转冷,市场观望氛围浓厚,由于天气转冷,下游需求减少,市场成交一直未有明显的好转,预计下周降维持震荡走势。

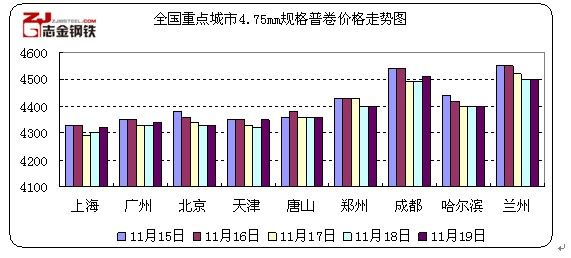

图2:重点城市4.75mm规格普卷价格走势图

分析:本周,4.75mm规格热卷市价呈现震荡走势,周初市价基本持稳,到周中,随着国家上调利率及钢厂下调热卷出厂价格消息的传来,热卷市价出现不同程度的下跌,周末临近,节能减排消息再次传来,在一定程度上对热卷市价起到支撑作用,周末鞍钢,武钢上调热卷出厂价格,订货价格的上涨及库存压力的减小对市价上涨起到积极推动作用。不排除下周热卷市价继续上涨的可能。

图3:重点城市3.0mm规格普卷价格较比上周同期走势图

分析:与上周相比,本周3.0mm规格普卷市价呈现下跌态势,一是由于天气转冷,进入消费淡季,热卷下游需求减少,市场成交显清淡。二是由于,央行上调利率,钢厂下调热卷出厂价格,商家心态转冷,市场观望氛围浓厚。不过由于国家政策的不确定性,热卷市场走向显模糊,但下跌接近市场底线,加之新的节能减排消息传来,热卷市价下跌空间有限,预计下周热卷降持续震荡盘整态势。

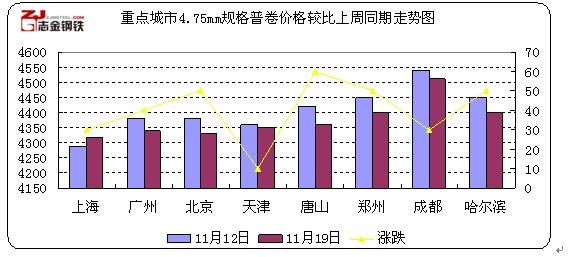

图4:重点城市4.75mm规格普卷价格较比上周同期走势图

分析:本周, 重点城市4.75mm规格普卷价格与上周相比整体下调,调幅为10-60元/吨,随着钢厂下调热卷出厂价格消息的传来,电子盘走低,热卷市价随之下调,市场成交略显清淡,市场观望氛围浓厚,在新一轮节能减排消息传来及周末钢厂上调热卷出厂价格消息的刺激下,预计热卷实际可能会有小幅上涨。

国内市场行情分述:

【华北地区】

本周周一到周四,受成交清淡的影响,低价资源不断涌现,在其冲击下,高位价格成交越发困难,不得不向低位靠拢。今日华北基本保持4350元/吨左右的成交价格,多数商家出货节奏正常,周三后,热卷出现见底现象,在欧洲经济危机的带动下,美院出现小幅度的反弹,随后大宗商品跟跌,周五在加息预期增强的影响下,期盼减仓明显。对于下周市场走势,商家多表迷茫,但从本周的市场表现看,无论是低开还是钢厂价格下调,均未造成市场过渡下跌,说明当前市场具有一定的抗跌性,另外,从商家操作来看,由于各家库存压力不大,因此,部分商家并不急于出货,尤其是大众规格持续限量或封库,并且至周五,部分大户商家拉涨意愿较强。笔者认为,因为目前外盘金融形态不稳定,下周热卷将继续保持震荡趋势。

【华东地区】

本周华东热卷市场窄幅盘整运行,基本维持20元/吨振幅,成交保持先强后弱步调。库存资源呈缓慢回落走势,主要原因两方面:一、上周股市、期盘大幅回落,短期钢市难有上行机会,商家利用小幅反弹机会出货积极;二、钢厂到货略少,但在途有所增加。心态方面:本周商家心态谨慎偏弱,中间商心态略好于大户,对后市预期多趋于小幅振荡。本周鞍武钢价格基本下调150-200元/吨,下周本钢价格政策追补10月热卷200元/吨,市场倒挂压力有所缓解。目前国内通胀势头略有控制,利空消息或有减少,同时下周临近月末,商家有回笼资金压力,上海主流市场或有小幅拉涨刺激出货的欲望,二线城市或谨慎跟进。

【中南地区】

本周与鞍钢、武钢两大主导钢厂先后下调出厂价格的政策相比,国家政策面对资本市场的打压,对贸易商心态刺激更为明显,由此可以看出,随着钢材金融属性越来越强,股市、期货的频繁波动导致热轧板卷价格很难稳步攀高。而且库存一直居高不下,需求又萎靡不振,不排除商家可能出现大幅减仓回笼资金的现象。所以短期市场仍需谨慎观望,不宜盲目追涨杀跌。本周乐从、广州市场受到亚运会影响,市场成交和出货上都有很大的压力,本周内整体表现都不佳,而武汉、长沙、郑州等二线市场价格不稳,市场成交有限,下游都在观望市场走势。从现在市场的消息来看,硬性的需求未有转好,只是消息上的炒作,虽然后期市价有上涨可能,但其上涨的空间有限。

【西北地区】

本周西北热卷市场成交疲软,钢厂资源陆续补充但终端需求低迷,部分销售量较大的商家目前库存压力开始加大,前期较缺的几个规格资源基本上都得到了补充。截至发稿时,兰州市场酒钢、八钢普卷卷家主流4500元/吨,开平板略低,市场价格在周三酒钢小幅下调价格之后明显回落,市场成交清淡,部分库存有限、资源规格没有竞争力的商户报价略低以促成交。对于后期走势商家出现分歧,一方认为是规避风险,再次上调。另一方认为在资金面收紧,库存居高不下的影响商家可能出现大幅减仓回笼资金的现象。个人认为,近期虽然资金基本面向钢铁行业靠拢,但季节气候的影响会给价格大幅上涨给予制约,而且现市场上再次呈现有价无市的局面,望商家适量减仓,谨慎操作。

【东北地区】

本周东北地区3.0mm热轧板平均价格4484元/吨,相比上周下跌42元/吨;5.5mm热轧板平均价格4358元/吨,相比上周下跌42元/吨。本周东北市场热卷价格震荡盘整,成交相对较差。在步入淡季的此时,本地市场成交情况很难有所起色。除大连市场资源量有所减少且多数为终端消化外,其他市场库存量均较为平稳且有所增加,市场到货情况一般,商家库存量基本维持进出货平衡,压力尚未显现,但随着成交日益低迷、市场陆续到货,后期商家库存压力也节节攀高,而且鞍钢国贸在本地市场投放了不少的资源量,并以其价格的优势抢占了市场的一部分份额,同时也是商家报价很难上涨的主要原因之一。预计下周一直处于窄幅震荡的格局很难打破,将继续保持震荡态势。

(志金钢铁编辑部王静 请勿转载)

冀公网安备 13020202000413号

冀公网安备 13020202000413号