一、国内建筑钢材市场行情

本周国内线螺市场整体表现振荡行情,市场成交逐步萎缩。周初国内建材市场在整体库存偏低以及高成本的支撑下继续小幅拉涨,但好景不长,由于下游终端需求表现低迷,价格上涨动力明显减弱,多数地区开始企稳;另外,受住建部下发二三线城市限购标准以及高铁项目叫停消息影响,商家对后市钢材需求消费预期减弱,部分地区商家开始下调报价;再有,本周央行的公开市场操作1年期央票发行利率16日意外跳升,3年期央票18日在时隔三周之后重启发行,相关分析人士称,在通胀压力居高不下之际,央行货币政策仍保持紧缩基调,再次点燃市场加息忧虑。综合来看,预计下周国内建材市场或将继续维持振荡。截至发稿,国内二级螺纹钢均价5013元/吨,周比小幅上涨17元/吨;高线均价5090元/吨,周比上行28元/吨。

二、各地区具体行情

北方建筑钢材:本周京津线螺弱势调整,截至发稿:北京河钢二级大螺纹4980,三级大螺纹5100;天津二大5000,三大5100,盘螺5110,九江线材下调较明显,天津成交价格在4880元/吨左右。整体来看,较周初有20-40左右的下滑,市场高价资源减少,向主流靠拢。临近周末,受外盘利空以及期螺价格下跌影响,加之市场成交持续疲软,市场心态有所趋弱。库存方面:19日北京线螺库存总量为50.48万吨,与8月12日相比减少0.54万吨,其中二级螺纹和线材库存减少,盘螺和三级钢库存略有上升。资源方面:北京市场12米二级28mm 、9米三级12 mm 、14 mm螺纹缺货,河钢线材缺货;天津大厂二级16mm、20mm、三级28-32 mm螺纹缺货。后期国家房地产政策,特别是最近炒的很热的二三线城市限购政策,以及银行贷款等资金面问题对钢市影响至关重要。河北钢铁集团即将出台下旬的指导价格,下周线螺价格继续弱势调整的可能较大。

华东建筑钢材:本周华东线螺市场整体表现振荡行情,成交情况表现清淡。截至发稿,上海市场九江线材周比小幅上涨20至5040元/吨,中天二级大螺周比上涨40至4770元/吨;杭州市场永钢高线周比小幅拉升10至5060元/吨,沙钢二级大螺周比回落10至4890元/吨。据市场反馈,近日主导钢厂价格政策接近尾声,其拉动作用逐日递减。但目前市场资源都是较高成本,价格底部存在较强支撑,商家低价出货意愿并不强烈,整体市场陷入“涨跌两难”境地。库存统计:19日上海建材仓库同口径螺纹34.1万吨,周比减少0.7万吨;线材万吨,周比减少0.5万吨。总之,预计下周本地建材市场价格或将维持小幅波动。7.1

中南建筑钢材:本周中南线螺市场整体表现先涨后稳行情,成交情况表现一般。截至发稿,华中地区武汉市场鄂钢高线周比上涨40至5100元/吨,武钢二级大螺周比小涨30至4880元/吨;华南地区广州市场韶钢高线周比上涨90至5220元/吨,二级大螺周比上涨60至5160元/吨。据 南方电网18日晚通报,在高温少雨、水枯煤缺的双重作用下,南方五省区电力供应严重短缺,紧张情况或将持续至今冬明春,作为用电大户的钢厂其产能后期势必会受到限电影响,对钢价的支撑力度或更加强烈,而另一方面,商家反馈价格上涨的同时,下游采购情绪转淡,价格的持续上涨略显乏力。综合来看,预计后期本地建材市场价格或将继续维持振荡行情。

西北建筑钢材:本周西部地区线螺价格冲高回落,临近周末,随着上海、京津线螺价格稳中趋弱,本地现货价格回归平稳。截至发稿:西安高线5080、二大螺4960、三大螺5160元/吨;兰州酒钢线材、二大螺5060、三大螺5230元/吨。部分资源偏紧是推高价格走高的重要因素,但是目前市场成交偏淡,价格继续上涨动力不足。据本地商家反馈:市场活跃度较周初有所减弱,终端采购量减少,经销商之间资源流动量也明显减少,中小商户谨慎气氛弥漫。并据悉:西安地区钢厂发货节奏正常,兰州等地发货节奏缓慢,目前各地的库存量属于历史偏低的水平。资源方面,西安二级螺纹16mm、18mm缺货,线材资源仍紧缺。对于后期市场,商家心态仍多谨慎,预计下周线螺市场价格继续稳中小幅调整的可能较大。5180

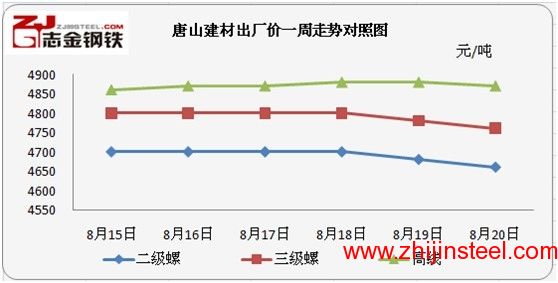

三、唐山建筑钢材市场

唐山地区:本周,唐山建筑钢材价格继续下挫。截止目前:唐山螺纹厂主流价格,现税前二小螺纹4650元-4660元/吨,三级小螺纹4750元-4780元/吨,二级大螺纹4680元/吨,三级大螺纹4740元-4800元/吨。价格持稳4天后,周五、六下跌。综上所述,虽然下游终端需求表现低迷,但社会库存整体低位运行以及拿货较高成本对当前价格仍有较强支撑;而另一方面,近日住建部下发二三线市限购标准,这样楼市限购政策将进一步覆盖到二、三线城市,可能促进楼市量价齐跌。楼市下跌对钢材消费构成直接打击,再有,在7月份动车事故后,高速铁路及在建项目安全大检查,预计未来国内以投资为主导的增长方式将出现调整,并抑制螺纹钢等商品原料需求。总之,目前市场处于“涨跌两难”境地,预计下周国内建材市场仍将维持振荡行情。

图3:唐山建材出厂价格一周走势对照图

图4:唐山建材市场价格一周走势对照图

(志金钢铁编辑部0315-5306201)

冀公网安备 13020202000413号

冀公网安备 13020202000413号