近期在美国、日本经济衰退,欧洲经济挣扎的背景下,期螺主力合约1201成交量和持仓量均有所减少,在此影响下,国内线螺市场本周整体表现弱势小幅下滑,下游需求跟进缓慢。虽然如此,多数商家对于传统的“金九银十”的钢材需求旺季仍寄予厚望。随着钢铁传统旺季的到来,建筑工地开工率的提高,下游需求逐步回暖,保障房建设对螺纹钢需求再次起到拉动作用。但同时由于目前长材利润尚处于高位,而前期节能减排使部分钢厂利润受损,后期产能有进一步释放可能,对市场价格上涨产生压力。目前市场多空双方均在等待基本面消息的配合,因此短期内市场价格不会出现大起大落。综合来看,预计国内建材市场后期价格或将震荡向上。截至发稿,国内二级螺纹钢均价4977元/吨,周比小幅下滑9元/吨;高线均价5059元/吨,周比回落5元/吨

二、各地区具体行情

北方建筑钢材:本周京津线螺主流稳定,个别规格趋涨,北京河钢二级大螺纹5000元/吨,三级大螺纹5100元/吨;天津二大4980,三大5080,盘螺5080,九江高线4870-4910元/吨。月初终端需求有所回暖,中间商找货的也有所增多,本周出货情况逐步好转,北京14家大户日成交量多在2万吨左右,个别大户封库限量;天津成交也较好,大户多成交在1000吨左右。据中联钢统计,截止目前京线螺库存为52.88万吨,与上周比增1.24万吨,二级螺12.91,增0.83,三级螺27.58,增0.99,线材3.25,减0.18,盘螺9.14,减0.40。钢厂方面:河钢建材9月上旬收款价在8月结算基础上,高线稳,盘螺、二级涨20,三级涨40,线4980,二大4980,三大5080,盘5080元/吨。据悉,北京敬业、河钢、九江的本周到货相对较多。对于下周市场价格走势,预计随着需求的好转,钢价有望震荡上行。

华东建筑钢材:本周华东地区线螺价格弱势持稳,上海沙二4880元/吨,永钢4860元/吨左右,高线中天5060元/吨;杭州沙二4880元/吨,线材5070元/吨;南京沙二4900元/吨,高线5090元/吨;济南莱钢永锋二大4690元/吨,三大4740元/吨。商家反馈本周成交情况一般偏弱,价格持稳,多观望钢厂出价。钢厂方面,沙钢9月上旬对线材螺纹不动盘螺下调50,现二级大螺4930元/吨,高线5020元/吨,盘螺5250元/吨,含税,上期螺纹盘螺补50,线材不补。价格明朗之后,钢价难有大的下跌空间,倒挂让商家有一定的推涨意愿。加之9月初,需求有望回升,终端采购开始询价,市场成交氛围积极,市场信心也随之恢复。预计下周本地市场呈现趋强走势。

中南建筑钢材:本周中南线螺市场整体表现稳中趋弱,下游需求回暖情况不明显。截至发稿,华中地区武汉市场鄂钢高线5060元/吨,武钢二级大螺4860元/吨;华南地区广州市场韶钢高线5160元/吨,二级大螺5100元/吨。除广州螺纹小幅下滑之外,其余品种多维持稳定行情。据了解,目前资金紧张以及融资成本高企对钢材市场活跃度形成明显抑制,且基建投资放缓、外部宏观环境利空等,也将对国内钢价走势带来一定的不确定性;但目前市场低库存、高成本因素对钢材价格支撑明显,同时金九银十消费旺季可能带动下游需求有所回升,为市场价格提供上涨动力。综合来看,预计下周本地建材市场价格有振荡走高可能。

西北建筑钢材:本周西部地区线螺行情表现弱势,价格方面:本地主导市场西安龙钢二级大螺纹成交价格4850元/吨,酒钢4900元/吨,邯钢4850元/吨;兰州酒钢线材5240元/吨,二大5050元/吨,三大5230元/吨。本地商家反馈:本周成交情况表现不佳,以及资金面紧张两个方面因素制约价格企稳上涨,临近周末,市场成交越发清淡,现货价格略有下滑趋势。资金面:贸易商手中不缺钱,但是银行放贷严格,资金紧张,工地回款情况非常不好。但总体来看,目前价格高位运行,库存压力也不大,贸易总体还是谨慎看好市场。下周现货市场继续窄幅盘整。

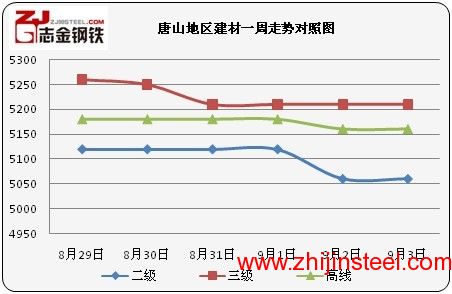

三、唐山建筑钢材市场

唐山地区:本周唐山地区建筑钢材价格连续下跌,就在周三时坯料上涨60元/吨,使商家们看到一丝曙光,但仅仅是昙花一现,周四又继续大幅下跌,转眼间9月份已接近尾声,市场整体成交情况依旧萎靡不振,这使得生产厂家与贸易商的心态不佳,对后市信心不足。截止今日,当地建材生产厂家较上周下调出厂价格120-160元/吨,现线材4640元/吨,较上周下调160元/吨,螺纹现主流价二级螺4430-4450元/吨,三级螺4530-4550元/吨,较上周下调120-130元/吨。

图1:唐山建材出厂价格一周走势对照图

综上所述,国际金融市场的频繁动荡、国际宏观政策收紧以及钢厂下调出厂政策等导致了国内建材市场价格的下跌,而目前下游需求表现依然疲软,价格上涨缺少动力,成本支撑这一块也逐步在预期中弱化,在诸多利空因素影响下,预计国内建材市场价格在国庆之前仍可能维持阴跌态势。

(志金钢铁编辑部0315-5306201)

冀公网安备 13020202000413号

冀公网安备 13020202000413号