志金专稿:本周国内中板价格加速下行探底。周末收盘前统计, (23个城市)均价4748元/吨,较上周末4820元/吨均价,下跌了72元/吨。主要是河北邯郸、石家庄地区资源价格快速下跌增大京津地区贸易商出货压力,陆续跟降出货;同时,持续平淡成交情况下,热卷大宗等远期电子合约连续下探表现,加重华东上海、无锡、中南广州、武汉等市场贸易商对后期行情看空心态,日常价格跌幅也有所放大。周内华北天钢、华东新钢方面相继大幅下调中厚板品种出厂基价,不过其滞后调降操作并不改变贸易商方面亏损状态,是以市场贸易商及下游终端在10月份合同组织方面均十分消极。

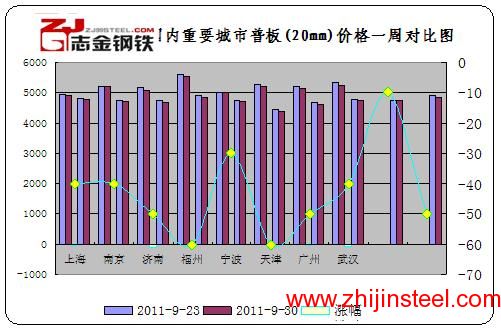

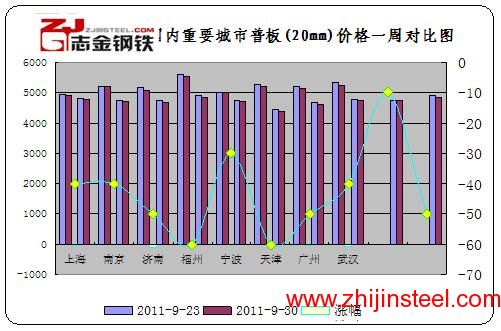

重点城市普板(20mm)一周价格情况表

|

区域

|

上海

|

杭州

|

南京

|

广州

|

武汉

|

北京

|

天津

|

沈阳

|

西安

|

成都

|

均价

|

|

产地

|

马钢

|

兆顺

|

马钢

|

韶钢

|

临钢

|

首钢

|

天钢

|

天钢

|

酒钢

|

酒钢

|

|

|

9月26日

|

4820

|

4760

|

4750

|

4910

|

4750

|

4460

|

4680

|

4790

|

4750

|

4900

|

4757

|

|

9月27日

|

4800

|

4740

|

4710

|

4900

|

4740

|

4440

|

4650

|

4780

|

4750

|

4850

|

4736

|

|

9月28日

|

4800

|

4740

|

4700

|

4880

|

4740

|

4440

|

4630

|

4750

|

4750

|

4850

|

4728

|

|

9月29日

|

4780

|

4720

|

4700

|

4850

|

4740

|

4420

|

4630

|

4750

|

4750

|

4850

|

4719

|

|

9月30日

|

4780

|

4720

|

4700

|

4850

|

4720

|

4400

|

4630

|

4750

|

4740

|

4850

|

4714

|

|

涨幅

|

-40

|

-40

|

-50

|

-60

|

-30

|

-60

|

-50

|

-40

|

-10

|

-50

|

-43

|

国内主要地区中厚板市场分析

【华东地区】本周价格继续下行探底。周内热卷大宗盘面持续低开下探表现,加重市场贸易商对后期行情看跌心态,且临近月末部分贸易商出货回款压力也有所增大,最终导致总体区域资源价格加速下跌。相比上海市场马钢、新钢等资源代理报价仍较为坚挺情况,江阴、无锡市场则起到风向标的作用,其日常跌价时间均超前,且跌幅也较大。虽然周内总体区域市价已相对低位,但是并不带动下游用户方面采购欲望;相反,各市场成交均持续少量的,且中间商交易也不显活跃。估计“十一”厂价后,华东中厚板价格或持续下探走势。

【华北地区】本周跌幅较大,成交不好。经济层面情况,由于投资者对欧洲解决债务问题的意愿和能力持怀疑态度,欧元区实施援助的具体措施迟迟未能出炉,救助行动前景渺茫令刚刚有所起色的市场情绪再度受到打压,对全球经济的恶劣影响不言而喻,低迷的市场信心将对股市、大宗商品行情构成持续抑制#65377;从近期的市场表现看,商家在这波下跌行情里均有或多或少的亏损,短短半个月华北市场售价已下跌了250元/吨,跌幅之大始料未及,而且下跌的步伐并没有停止的迹象,市场成交一直没有起色。截至发稿时,天钢16-25mm普板为4600元/吨;首钢同规格资源报价为4610元/吨;文丰、敬业、临钢、包钢等钢厂普碳中板报价为4610元/吨,同规格低合金加价200元/吨。综合来看,市场在没有明显利好因素的提振作用下,或将继续在下行通道中震荡运行,短期内市场疲软态势难以扭转。

【中南地区】

本周市场降价不断,市场中的氛围也由前期的低迷转变为本周的下调,毕竟市场氛围已明显转为悲观,在整体钢市趋弱的大背景下,中板商家难以继续坚挺价格,纷纷开始回落,而且周内降幅多是超过百元。虽然周内乐从、广州的降幅略小,但实际市场的低价以及成交价格和主流市价差距较大,而其他市场虽然也有所暗降,但幅度有限基本均为主流降价表现。

【西部地区】

本周价格持续下跌。分市场情况看,周内成都、西安市场贸易商继续追随大盘下探走势而降价出货,且个别大户跑货意愿也较强;兰州、昆明、乌鲁木齐等较偏远市场价格跌幅并不太大,主要是贸易商方面存货较少,同时对钢厂政策面还有所期待。然而八钢方面中厚板品种基价则维持稳定,现Q235 14-24mm规格中厚板出厂价格为5230元/吨。受钢材大盘下跌走势影响,区域终端用户方面继续持币观望,是以总体成交面持续平淡情况。

造船板市场分析

本周稳中有降。由于经销商方面对后期行情不看好,普遍谨慎订货,短期资源补充持续少量,从而支撑江阴、无锡等市场资源价格仍比较坚挺;相反,上海、广州市场商家则陆续降价出货。不过总体市场成交面持续平淡情况,一方面是下游造船企业继续持币观望,另一方面,市场现货资源紧缺,且规格不全情况也不利于成交。据船协数据统计,1-8月, 造船完工量4316万载重吨,同比增长6.9%。8月当月,仅交付船舶470万载重吨,同比下降9%,环比下降37个百分点,反映出目前船厂交船难的问题仍较严重;1-8月新承接船舶订单量2807万载重吨,同比下降36.9%。8月份,承接新船订单449万载重吨,同比下降60%。今年以来约有40%左右的企业没有接到订单。由此估计“十一”节后造船板市场恐难有喜人表现。

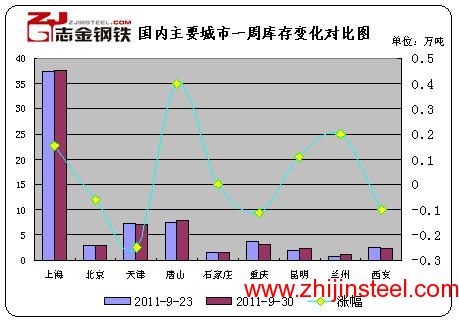

本周中厚板库存情况

主要城市本周中板库存总量较上周小幅减少,减量为1.979万吨,环比减少1.34%。比去年同期减少11.758万吨,同比减少7.45%。减少最多的城市是常熟港,减量为1.342万吨;而无锡增幅最大,为0.240万吨。再从 主要城市中板库存量看,库存较多的城市依然分别是上海、济南、无锡和乐从,库存量分别为37.378万吨、16.400万吨、15.800万吨和12.500万吨。

后市展望:估计“十一”厂价后,总体中厚板价格难改下行走势,且随着市场资源价格与钢厂厂价之间价差的逐渐拉大,贸易商及下游终端方面消极订货,影响钢厂方面组织10月份形成一定压力,届时中板钢厂方面或拉开降价、追补序幕。

冀公网安备 13020202000413号

冀公网安备 13020202000413号