志金专稿:本周国内中板价格继续弱势氛围中调整,南北市场资源价差进一步缩小。周末收盘前统计, (23个城市)均价4290元/吨,较上周末4323元/吨均价水平,下跌了33元/吨。由于下游需求面无明显转好,总体市场成交平淡情况,短期资源面压力显得更为突出:首先是周内华东上海、江阴等市场陆续有批量马钢、沙钢、华伟等厂资源发到;其次,北方唐中厚、敬业、普阳等厂陆续将资源发到上海、宁波、乐从等南方市场出售,且多为低价资源;另外,天钢方面取消原定于10日开始的新厂检修计划,令津市贸易商心态再度悲观。

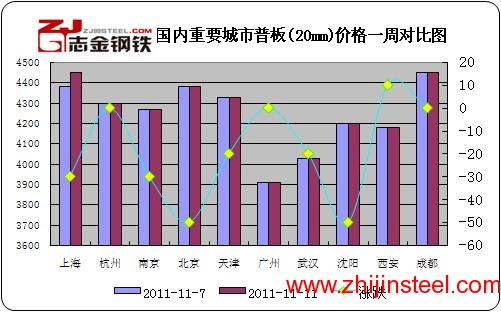

国内重点城市普板(20mm)价格周对比情况

|

区域

|

上海

|

杭州

|

南京

|

广州

|

武汉

|

北京

|

天津

|

沈阳

|

西安

|

成都

|

均价

|

|

产地

|

马钢

|

兆顺

|

马钢

|

韶钢

|

临钢

|

首钢

|

天钢

|

天钢

|

酒钢

|

酒钢

|

|

|

11月7日

|

4380

|

4300

|

4300

|

4430

|

4350

|

3910

|

4050

|

4250

|

4170

|

4450

|

4259

|

|

11月8日

|

4380

|

4300

|

4270

|

4430

|

4350

|

3910

|

4040

|

4250

|

4170

|

4450

|

4255

|

|

11月9日

|

4380

|

4300

|

4270

|

4400

|

4350

|

3910

|

4030

|

4220

|

4170

|

4450

|

4248

|

|

11月10日

|

4350

|

4300

|

4270

|

4400

|

4350

|

3910

|

4030

|

4200

|

4710

|

4450

|

4297

|

|

11月11日

|

4350

|

4300

|

4270

|

4380

|

4330

|

3910

|

4030

|

4200

|

4180

|

4450

|

4240

|

|

涨幅

|

-30

|

0

|

-30

|

-50

|

-20

|

0

|

-20

|

-50

|

10

|

0

|

-19

|

各地市场行情:

华东中厚板价格本周弱势调整表现。虽然目前总体市场价格已经处于相对较低水平,且主流贸易商方面心态较前期也有所好转,但是根本的下游需求并无明显释放,市场成交面持续平淡情况。而随着马钢、沙钢等钢厂陆续到货,同时华北唐中厚、敬业等资源也以超低价格到港,由此短期市场资源面压力有所增大。周四热卷大宗等远期电子合约大幅低开表现令总体市场气氛偏空,影响上海、无锡、江阴市场贸易商相继调降20-40元/吨。从厂方政策来看,宝钢方面对12月份期价调降300元/吨(税前)或将拉开新一轮钢厂降价序幕,毕竟前期矿价大幅下跌后钢厂成本下降,而且普遍接单情况都不理想,厂内库存压力增大。估计下周华东市场中厚板价格继续稳中调整。

华北中板市场价格较稳定,市场相对疲软。虽然外盘,期螺涨跌不一,上海市场虽受影响,但京津、唐山等地区未受到多大影响,市场出货尚可,但下游需求释放的还不是很好,多以出货为目的。另外钢厂方面,天钢老厂原本计划本月11日开始检修,由于华北市场常用规格较少现在却恢复生产;另外商家反映敬业钢厂近期发货一直不畅,导致一部分商家库存资源缺货情况较为严重,普中板16-20mm常用规格现货均较少。截至发稿时,天钢16-25mm普板为4060-4080元/吨;首钢同规格资源报价为4110元/吨;文丰、敬业、邯钢、普阳等钢厂普碳中板报价为4080-4010元/吨左右,同规格低合金加价200元/吨。结合目前国际国内经济环境不稳定的情况下,预计近期钢材市场仍将维持弱势盘整的走势。

中南中厚板市场本周弱势平稳,市场低价资源偏多,而且商家信心明显不足,价格多是暗降后逐步下调走势。部分二线城市由于资源成本倒挂严重,商家难以承受,多是封库不卖;而乐从、广州等地韶钢、柳钢代理,则只能是选择低价出货,以降低库存。目前钢厂方面出厂价格均有调降,但近期产量不减,是以后期市场市场资源面压力依然偏大。估计下周中南中厚板市场可能继续弱势中降价,短期利好刺激作用有限。

西部中板本周价格震荡调整,成交暗降。西部地区例如:西安、兰州银川等地降幅较小,在30-50之间,其中西安20mm中板主流价格为4150元/吨,兰州20规格中板为4300元/吨,商家库存规格较全,成交清冷。西南地区跌幅稍大在50-100之间。成都市场近期投放中板资源比较多,新钢一个月投放成都的中板有7000多吨,现酒钢投放成都的资源在增加,中板在8000吨左右;重庆市场中厚板新资源到货较少,经销商组织订货较为谨慎,市场跌价销售意愿增强。 随着天气转冷,需求渐少,预计短期内,西部市场仍是震荡调整为主。

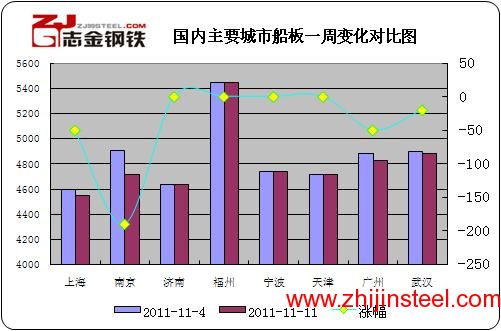

造船板市场行情:

造船板价格本周仍持续弱势行情,不过由于厂方价格依然偏高,而且贸易商手中库存也多为前期高价资源,是以周内各市场船板价格并无大幅松动。CCSB 14-20mm规格造船板,上海新余资源报价4600元/吨左右;台州韶钢资源报价4700元/吨;广州韶钢资源报价4900元/吨左右。而基于对后期行情不乐观心态,周内市场贸易商方面继续清理前期高价库存,且普遍订货谨慎,小户方面接远期合同也不多。从厂方政策来看,当前以轧制船板、高强等品种板为主的主导钢厂宝钢方面对12月份期货价格下调300元/吨(税前),对其他定价同样偏高的主导钢厂定价将有一定指导意义。结合总体国内盘面相对弱势情况,估计短期内造船板难以有喜人表现,下周资源价格多继续弱势调整。

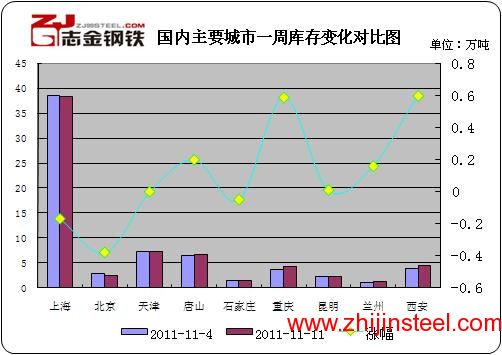

库存市场行情:

主要城市本周中板库存总量较上周小幅减少,减量为0.54万吨,环比减少0.37%。比去年同期增加1.75万吨,同比增加1.20%。减少最多的城市是杭州,减量为1.52万吨;而西安和无锡增幅最大,为0.60万吨。再从 主要城市中板库存量看,库存较多的城市依然分别是上海、济南、乐从和无锡,库存量分别为38.34万吨、17.10万吨、13.60万吨和13.10万吨。

后市展望:经过本周的调整之后,局部高价市场价格更至相对低位,不过南北市场资源价差依然较大,而且近期北方资源南下后,资源面压力也有增加迹象,估计下周国内中板价格多稳中调整表现,南强北弱特点较为明显。

冀公网安备 13020202000413号

冀公网安备 13020202000413号