一、国内建筑钢材市场行情

本周国内线螺市场延续小幅反弹,下游需求改善情况并不乐观。从当前市场运行状况来看,多空因素各据一方,后期市场走势仍难定夺。首先,铁矿石原材料价格的持续上涨以及社会库存连续大幅下降推动了国内建材市场价格的走高;其次,钢厂在11月份仍继续安排检修, 粗钢日均产量不断下降,整体供应压力继续缓和,对后期市场价格会有一定支撑。但另一方面,终端下游需求低迷态势不改,铁路、房地产等固定投资不断下降,以及钢厂后期可能复产带来的供给量出现反弹,均制约着市场价格的上行。综合来看,预计下周国内建材市场价格继续以振荡行情为主。截至发稿,国内二级螺纹钢均价4400元/吨,周比上涨56元/吨;高线均价4569元/吨,周比上涨60元/吨。

二、各地区具体行情

北方建筑钢材:本周华北京津线螺冲高回落,截至发稿:北京河钢高线4360,九江线4300,二大4250,三大4440,盘螺4610,敬业、津西三大4400;天津二级大螺纹4240元/吨,九江线材4330元/吨左右。本周成交情况一般偏弱,特别是临近周末,受降雨影响,商家成交普遍不佳,心态愈发趋于谨慎。库存方面,据中联钢统计,北京线螺主要仓库库存33.67万吨,与上周比减2.21万吨,二级钢11.15万吨,减0.60万吨。三 级螺纹17万吨,减1.47万吨。高线1.62万吨,减0.24万吨;盘螺3.89万吨,增0.11万吨。值得注意的是前期偏紧的盘螺库存小幅增长,之前价格上涨迅速的盘螺回调幅度也相对较大。钢厂方面,据悉天钢、津西等本月停产中,恢复生产将至月底或下月初。综合来看,预计下周本地线螺高位继续回落。

华东建筑钢材:本周华东线螺市场整体表现先涨后跌,下游需求疲软。截至发稿,上海市场九江高线4420元/吨,中天二级大螺4280元/吨,周比上涨40-60元/吨;杭州市场永钢高线4530元/吨,沙钢二级大螺4400元/吨,周比螺纹持稳线材小幅回落30元/吨;南京市场沙钢高线4660元/吨,南钢二级大螺4450元/吨,周比线材持平螺纹上涨50元/吨。据市场反馈,目前市场钢材价格已经接近钢厂成本价格,部分贸易商开始入场进行少量囤货,但很多商家对于后期市场走势看法不乐观,囤货观望情绪浓厚。目前本地市场库存低位,钢厂限产仍在继续,个别钢厂发生爆炸影响后期市场到货量较大,但由于下游需求的低迷态势以及宏观经济政策的不确定性,预计下周本地建材市场继续盘整。

中南建筑钢材:本周中南线螺市场价格延续上涨,市场规格不全现象仍很严重。截至发稿,华中地区武汉市场鄂钢高线4650元/吨,武钢二级大螺4400元/吨,周比上涨80-90元/吨,市场反映成交由强走弱;华南地区广州市场韶钢高线4700元/吨,二级大螺4700元/吨,周比上涨70-90元/吨。库存统计:据本站11月18日对广州鱼珠码头等15个主要仓库建材统计,其中螺纹38.3万吨,周比减少1.6万吨;线材10.73万吨,周比减少1.37万吨,总量49.03万吨,周比减少2.97万吨。据市场反馈,临近周末,虽然市场规格不齐,对于市场价格有所支撑,但由于成交情况较差,市场暗降开始增多。从基本面来看,后期市场价格走势不明朗,而且最近金融市场波动剧烈,预计下周本地市场价格趋于振荡。

西北建筑钢材:本周西部地区线螺市场表现平平,价格弱稳态势,截至发稿:本地主导市场西安二级大螺报4280元/吨间,三级大螺4480元/吨,高线主流4600元/吨,海鑫线材报4500元/吨;兰州酒钢高线4530元/吨,二级大螺纹4350元/吨,三级大螺纹4550元/吨。临近周末,由于成交表现低迷,部分中小商家因成交不畅价格略有松动。总体市场库存较低,资源集中度较高,大户手中库存相对较多。据本地商家反馈,随着天气转冷,目前中旬需求已经开始明显萎缩,商家之间的倒库也有所减少,对于价格方面,多谨慎持稳。预计下周本地线螺价格弱势下调的可能较大。

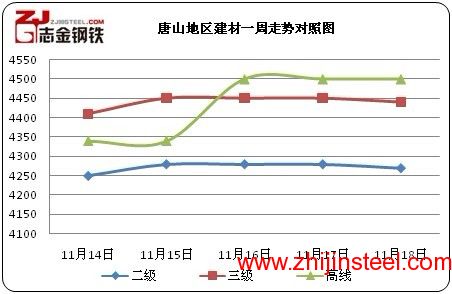

三、唐山建筑钢材市场

唐山地区:本周唐山地区建筑钢材价格先涨后跌,螺纹较上周小幅下跌,线材小幅拉涨。截止今日,当地建材生产厂家较上周末出厂价格螺纹调动幅度不大,在10-30元之间;现线材主流价4250-4310元/吨含税,较上周末价格涨10-20元/吨,螺纹现主流价二级螺4040-4100元/吨,三级螺4120-4170元/吨,较上周下调10-30元/吨。

周一,本地市场延续上周的盘整行情,个别厂家小幅上涨,从周二开始,市场趋涨,涨幅较大;周三又小幅盘整,成交逐渐萎缩,主要是近期拉涨过快,市场存在回调的需求;从周四开始厂家普遍下调出厂价格,市场进入全面走低行情,由于降雨和期货的回落影响,成交明显萎缩;贸易商目前也不急于冬储,终端需求减弱,因此市场目前进入弱势盘整阶段,但从厂家库存和近期的国内行情来看,价格并不会出现深跌现象。

图1:唐山建材出厂价格一周走势对照图

图2:唐山建材市场价格一周走势对照图

综上所述,目前国内建材在铁矿石原材料价格上涨及社会库存出现大幅下降的推动下呈现稳中趋涨态势,但是价格连续上涨动力并不充足,由于下游需求的持续低迷,钢厂后期复产可能导致市场供给量出现反弹,以及欧元区债务危机短期不能得到彻底缓解,市场投资信心不足,均制约着市场价格的上行。因此,预计下周国内建材市场继续维持振荡行情。

(志金钢铁编辑部0315-5306201)

冀公网安备 13020202000413号

冀公网安备 13020202000413号