一、国内建筑钢材市场行情

本周国内多空因素相互交织,各地市场涨跌不一。由于天气转冷,工地采购放缓,商家对后市心态也多偏空,周初市场勉强维持平稳,周中市场传出央行下调准备金以及国外六大央行救市消息,受此“重大利好”消息提振,股票、期螺市场价格大幅上涨,但11月份 制造业PMI为49%,显示出国内宏观经济环境依然比较恶劣,多数地区并没有因为政策利好而出现盲目的大幅跟涨行为,个别市场因为库存超低及资源紧缺而小幅拉涨,但出货仍很一般,临近周末,市场再次回归弱势调整阶段。目前国内钢材整体供应压力虽然不大,但下游需求低迷仍将持续,宏观政策对市场刺激有限,市场价格上涨下跌都缺乏动力,因此预计下周国内建材市场价格仍将维持震荡行情。截至发稿,国内二级螺纹钢均价4348元/吨,周比微微上涨3元/吨;高线均价4505元/吨,周比下跌5元/吨。

二、各地区具体行情

北方建筑钢材:本周京津线螺窄幅盘整,临近周末小幅趋弱,截至发稿:河钢高线4280,九江线4220,二大4120,三大4280,盘螺4400-4430,敬业、津西三大4240;天津二级大螺纹二大4120元/吨,九江高线4230元/吨。本周出货情况一般,实际成交价格多有暗降。库存方面,据中联钢统计,北京线螺主要仓库库存总量37.36万吨,比上周增2.19万吨,二级螺纹11.58万吨,增0.56万吨;三级螺纹19.79万吨,增0.9万吨;高线1.50万吨,增0.1万吨;盘螺为4.48万吨,增加0.62万吨。钢厂方面:河北钢铁12月上旬建材指导价较上月持平,高线4200、盘螺4400、二大4100、三级大4250、小螺加170。临近周末,期货低开,加之本地雨雪天气影响,商家心态趋弱,价格略有松动,预计下周本地线螺继续弱势盘整。

华东建筑钢材:本周华东线螺市场价格小幅调整,下游需求表现疲软。截至发稿,上海市场九江高线4380元/吨,中天二级大螺4280元/吨,杭州市场永钢高线4530元/吨,沙钢二级大螺4400元/吨,南京市场沙钢高线4660元/吨,南钢二级大螺4460元/吨,本地市场高线周比基本持平,螺纹小幅上调10-30元/吨。据市场反馈,目前本地建材下游需求较弱,后期北方低价资源大量南下,对本地市场库存也会造成一定冲击;另外,虽然国内以及国际央行都出现资金宽松救市现象,但整体经济形势仍不容乐观,欧债危机尚未得到根本上解决,后期偏空因素仍很多。因此,预计后期本地建材市场仍有振荡下行可能。

中南建筑钢材:本周中南线螺市场整体表现稳中趋涨,下游采购观望情绪较浓。截至发稿,华中地区武汉市场鄂钢高线4640元/吨,武钢二级大螺4380元/吨。据了解,最近本地市场雨雪天气,对市场出货不利,商家对后市心态也比较悲观,因此操作上都以出货为主,受政策利好支撑,价格表现相对坚挺;华南线螺市场韶钢高线4650元/吨,二级大螺4620元/吨,周比上涨20-40元/吨。据了解,目前广州市场整体库存较低,一些硬性需求尚能支撑当前市场价格,周中又受政策利好助推,市场报价小幅走高。库存统计:据本站12月2日对广州鱼珠码头等15个主要仓库建材统计,其中螺纹33.42万吨,周比减少3.65万吨;线材9.29万吨,周比减少1.78万吨,总量42.71万吨,周比减少5.43万吨。市场库存减少幅度较大,但有小道消息称周末北方资源到货较多,而且目前码头好多资源没有卸船,后期市场库存或呈上升态势。总体来看,预计后期本地建材市场价格回落风险较大。

西北建筑钢材:本周西部地区线螺弱势盘整,成交依旧低迷,库存维持低位。截至发稿:本地主导市场西安二级大螺纹主流报价4180元/吨,三级钢主流4450元/吨,高线主流4430元/吨,盘螺4650元/吨左右;兰州酒钢高线4420元/吨,二级大螺纹4230元/吨,三级大螺纹4450元/吨。据本地商家反馈,目前市场看法仍有分歧,一部分认为央行调准备金后,市场资金面略有缓解,加之库存不大,货不齐全,线螺有报价有望推高,另一部分认为北方地区多降雪,需求预期较差,普遍成交困难,多谨慎观望。综合来看,预计下周本地线螺价格继续弱势震荡运行。

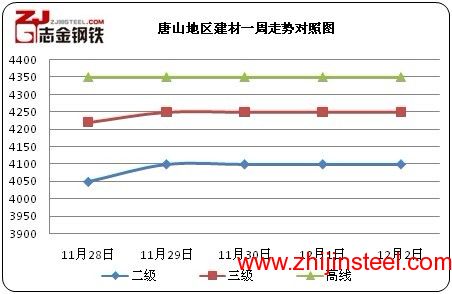

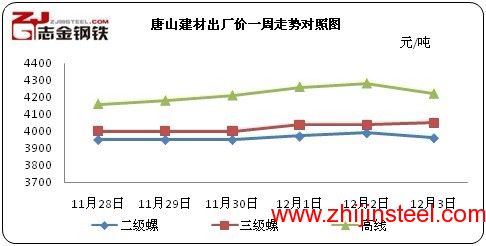

三、唐山建筑钢材市场

唐山地区:本周唐山地区建筑钢材价格先稳中上涨,后接近周末,价格略有下滑,但总体较上周末相比,略有上涨;截止今日,当地建材生产厂家较上周末出厂价格螺纹调动幅度较大,在10-40元之间;现线材主流价4170-4220元/吨含税,较上周末价格涨40元/吨,螺纹现主流价二级螺3960-4020元/吨,三级螺4050-4080元/吨,较上周上涨10-20元/吨。

本周唐山建筑钢材价格因缺乏成交的支撑,总体较上周变化不大,在周初低端价格向主流靠拢后,随即市场进入平稳阶段。宏观上,央行下调准备金率0.5个百分点,受此利好影响,股市、期货、钢坯均出现了一定的上涨,当地建材价格也跟之上涨,但成交并不理想。钢厂方面,河北钢铁出台12月份指导价格,其中二级大螺纹和三级大螺纹分别为4100元/吨和4250元/吨,盘螺4400元/吨。对于下周市场,目前市场多认为继续走低的可能性较大,一方面是天气愈加寒冷,室外施工受影响较大,相应地也影响到了采购,另一方面,目前的价格有冬储计划的也不多,所以部分商家一直持低价销售策略,其余大户或主动跟调,或为了减小资源压力被动跟调。

图1:唐山建材出厂价格一周走势对照图

图2:唐山建材市场价格一周走势对照图

综上所述,本周 建材主流城市继续呈现去库存化的局面,主流城市价格基本平稳。然而分区域来看,北方地区例如华北、西北和东北由于气温的下降,停工面积扩大,致使本地需求减少,库存出现增加;而华东以及南方地区如西南和中南尽管受降温停工影响并不太大,但是受贸易商对后市并不看好,采取快进快出以求落袋为安的政策影响,社会库存持续下降。由此反映在价格变化上,除少数城市外,消耗库存为主的华东和南方区域建材价格稳中有涨;而库存积压的北方区域则出现价格震荡下调的局面。随着后期气温进一步的下降,各地停工面积或将继续增加,工地采购需求势必进一步被抑制。再加上钢厂减产并不明显以及国际经济形势尚不明朗,预计下周建材市场价格或将弱势调整。

(志金钢铁编辑部0315-5306201)

冀公网安备 13020202000413号

冀公网安备 13020202000413号