一、国内建筑钢材市场行情

本周线螺市场反弹后趋于平稳,观望气氛增强,随着近两日政策面利好频传,带动股市、期市大幅走高,但整体现货市场表现却仍难言乐观,受制于冬季需求较差,且库存不断增加,商家担忧心态渐起。尽管市场反弹乏力,但原料成本仍处高位,北方钢坯价格难跌,华东市场再传沙钢将对一转炉开始检修15天,对本地12月中、下旬计划量再度打折,对钢市利好。预计短期线螺市场继续维持窄幅盘整。

二、各地区具体行情

北方建筑钢材:本周华北线螺止跌企稳后小幅上涨,临近周末,线螺价格趋于稳定,主导市场北京河钢高线3360元/吨,二级大螺纹 3400元/吨,三大抗震3460元/吨。本周价格拉涨之后,成交情况较上周有明显好转,北京大户出货量基本维持在800-3000吨,但是天津市场由于前期价格较北京高,并且天气较差,商家多反馈出货情况不佳。并据悉,随着近日市场好转,有个别下游用户囤货现象,但量不大。12月是线螺销售淡季,商家预期不高,多清库存降风险为主。

华东建筑钢材:本周华东市场线螺止跌反弹,杭州率先大幅反弹,单日拉涨百元左右,主要是由于前期下跌幅度较大,市场利空出尽,部分抄底资金入场,市场低位资源成交尚可,并且螺纹库存减少。钢厂方面,主导钢厂沙钢对12月二三期的南京打5折,子公司一级打6折,对现货市场心态产生一定支撑。临近周末,期螺合约的大幅增仓放量、突破上行,另一方面现货销售的乏力,迷茫的经销商只能随行就市,价格趋于平稳。预计下周随着资源陆续到货,本地市场价格有走弱的可能。

中南建筑钢材:本周中南市场线螺明显下跌,下跌幅度在百元以上,市场上低价资源频出,广州韶钢高线3860元/吨,二级螺纹韶钢3800元/吨。临近周末,市场报价较为谨慎,不过受阴雨影响,成交依旧较差,商家多采购低价资源为主,整体成交价格水平继续下移,商家心态不佳。

民营小厂资源依旧弱稳,商家不愿进一步杀价,但多选择减少产量,据悉宝兴厂下周检修减产。库存方面,广州螺纹库存在28万吨左右,线材19万吨左右,随着北方材到港计划增加,价格仍有继续下跌风险。据中联钢统计,11月份北材南下,新抚5-6万吨,西林8-9万吨,其中上海5万吨,其余为广州深圳。

西北建筑钢材:本周西部地区线螺继续趋弱,临近周末,西安市场价格止跌,西安三级大螺纹报价在3600元/吨左右,商家反馈,西部地区气温较低,需求寥寥无几,兰州等地成交量大户仅在百吨左右,并且中间商迫于资金和行情方面压力,对冬储普遍持观望态度,市场成交萎缩。近期各大钢厂到货量略有增加,西安地区螺纹去看在25万吨左右,与往年相比,库存压力不大,但是目前冬储行情仍未开启,商家操作多以快进快出为主。预计下周螺纹市场继续弱势为主。

东北建筑钢材:本周东北市场线螺价格弱势运行,相比其他地区,价格走势平稳,但是对于本地商家来说,价格过于稳定更加重了冬储观望情绪,现在给予钢厂打款订货的商户依旧仅是少数,在低温天气影响之下,市场成交没有起色,哈尔滨等地大户日均成交量仅在50吨左右,小户几乎没有成交。凌钢方面出台11月建材结算价格,其中上中下旬螺纹钢结算价均在3300元/吨,尽管结算价格偏低,但多数商家反映盈利空间不大。钢厂方面多北材南下,但是钢厂在南方的收款难度渐渐加大,后期仍存下探空间。

唐山建筑钢材市场

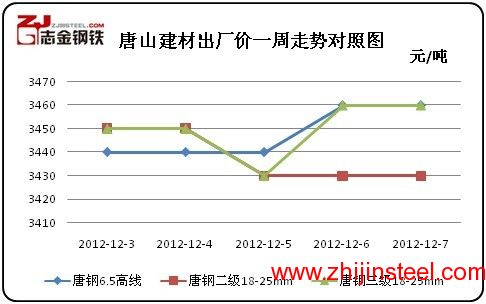

唐山地区:本周唐山地区建材市场出现震荡上涨,截止周六,唐山螺纹厂报价部分上涨20,个别平稳,税前主流出厂二三级小螺3200-3300元/吨,二三级大螺3180-3250元/吨,较上周末厂家上涨60元/吨左右,线材价格较上周末涨50元左右。

本周唐山建筑价格触底反弹,幅度在40元/吨左右。经过了上周末两天的下跌,累计跌幅达到了60元/吨左右。不过周一随着钢坯的反弹及期螺的大涨,市场心态逐渐恢复,价格也有小幅的反弹,市场成交短期也出现了增加,“买涨不买落”的心态再次增强。不过截下来两天,成交逐渐趋弱,市场价格上涨亦开始乏力,主流价格虽然未有下跌,但是部分商家开始让利出货。综合来看,市场需求趋弱的态势无法改变,未来市场降面临库存增加的压力,因此,预计下周市场弱势走低的概率增加。

。

(详情图1、图2)

图1.唐山地区建材价格一周走势对照图

图2.唐山建材市场价格一周走势对照图

后期预测

短期线螺市场或将继续维持窄幅盘整。

(志金钢铁编辑部0315-5106081)

冀公网安备 13020202000413号

冀公网安备 13020202000413号