11月6日国内钢材价格综合指数75.04,较上周下跌0.99%,较上月下跌3.12%,与去年同期相比下跌32.41%;国内扁平材指数为64.39,较上周下跌1.71%,较上月下跌4.68%,与去年同期相比下跌36.03%;热卷指数为68.36,较上周相比下跌1.77%,较上月下跌5.50%,比去年同期相比下跌36.84%。

【价格方面】

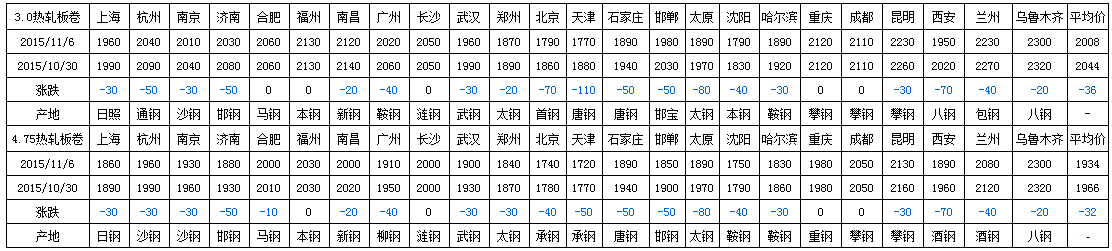

从地区来看,华北市场价格在 领跌,跌幅在50-100元/吨;华东、华南等市场跌幅在10-40元/吨;东北、西北等市场价格跌幅在30-70元/吨。截止本周五收盘, 24个主要市场3.0mm热轧板卷价格均价为2008元/吨,较10月30日价格下跌36元/吨;4.75mm热轧板卷均价为1934元/吨,较10月30日价格下跌32元/吨。

【库存方面】

从各城市的库存数据看,库存增幅最多的城市是西安,较上周增长了0.5万吨;库存下降最快的城市是上海,较上周下降了1.8万吨。

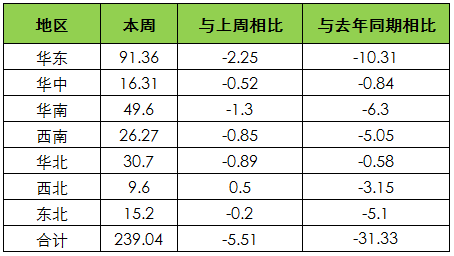

从区域的库存数据来看,降幅最大的区域是华东,较上周下降了2.25万吨;库存增幅最大的区域是西北,较上周上升了0.5万吨。

【钢厂方面】

本周钢厂出台新一期价格政策,详情如下:

【津沪粤地区概要】

上海热卷:本周上海热轧板卷市场价格承压下行。截至发稿,1500mm普碳钢卷主流报价在1860-1870元/吨,1800mm宽卷报价在1910-1920元/吨;低合金1500mm报价在2000-2010元/吨,1800mm报价在2100-2110元/吨。本周上海市场价格逐渐走低,主要由于北方市场价格连创历史新低,与本地价差拉开,北方资源逐渐南下所致。钢厂方面发放资源也多集中投放较薄的规格,致使1.8-3.0规格的热卷成为重灾区,短短半个月跌幅超过200元/吨。传闻日照esp产线也即将生产薄规格热轧,承钢和通钢也有较大量的薄规格即将到达上海市场。至于常规规格,紧俏规格早已断货,多为低合金和花纹板,主要厚料已经逐渐散布到张家港和镇江惠龙港,三处市场均较为尴尬,价格下跌不但没有带动些许需求,反而加重大家看跌后市的情绪。北方市场价格逼近1700元/吨,钢坯价格击穿1600元/吨大关,年终回款提前,多重利空笼罩,市场难言乐观。本周我网统计上海热轧市场库存60.49万吨,较上周降低1.8万吨,上海市场库存连续第10周下降,却依然难以支撑目前疲弱的市场。综合来看,预计下周上海热轧板卷市场价格或将以继续下跌为主。

天津热卷:本周天津热卷延续下跌走势。。商家将去库存放在第一位,降价促销成为常态化。天津目前价格已经跌至1700元/吨附近,市场形势较为严峻,不过降价促销还是带动了一些成交。本周库存继续下降,为14.5万吨,较上周降0.5万吨。虽然最后在成交放量的提振下,价格并未继续向下,但业内人士对后期态度偏悲观,认为破位下跌的日子已不远。月初钢厂发货速度偏慢,市场随进随出库存整体保持减少,但今年市场库存一直处于偏少状态,因此笔者以为,即使当下库存已是相对低的水平,价格亦难以获得支撑,更难成为价格推涨的借口。下游需求方面,据商户透露,热卷下游企业开工率不足是普遍现象,部分倒闭或者长期停工,更面临资金短缺,而下游需求萎靡的情况受制于国内经济增速放缓的影响,短期难有改观,因此热卷将长期面临需求萎靡的压迫。短期来看,近期外矿和钢坯持续下行、钢厂产量居高不大、下游需求萎靡、商户心态低迷、季节性淡季等多重利空氛围压制,市场难言乐观,短期仍有小幅下调的可能。

广州热卷:本周广州市场热卷价格继续走低;截止目前,主导钢厂4.75mm以上普卷价格在1910元/吨,低位1900元/吨,较上周下跌40元/吨;2.75mm卷价格在1990-2020元/吨之间,较上周下跌30元/吨。市场方面,本周各钢厂资源到货都不算多,各大代理库存均处于偏低状态,但依然阻止不了价格走低的步伐,尤其薄规格资源需求低迷成交较差,大户日成交量多数不足1千吨。库存方面,柳钢、涟钢等资源到货基本正常,燕钢、承钢等北方资源依然到货不多,启润、钢银等托盘公司及电商库存也都偏低,市场整体库存小幅减少。据不完全统计,本周乐从热轧板卷库存为49.6万吨,较上周末减少1.3万吨。对于下周市场,结合目前钢坯继续走低,需求短期内难有起色等因素,预计下周乐从热卷价格还有进一步走低的可能。

【原料方面】

本周国产矿市场矿价下跌,市场成交较差, 矿山产能利用率57.6%,环比下降1.3%,进口矿价格弱势下行,钢企按需采购,低库存运行,港口库存的持续攀升,市场进一步看空。本周干散货海运市场延续此前几周的较差表现,市场连续下跌,未见企稳迹象。本周国内生铁继续探底,成交差,库存消化慢。本周直接还原铁市场弱稳,需求差。本周唐山钢坯弱势下行,整体成交偏弱。今日现报价1550元/吨,较上周五降70元/吨。本周废钢个别厂家继续走低,但市场整体未出现明显松动,加之本周成品材成材市场先涨后跌,钢坯屡创历史新低,废钢市场商家谨慎观望情绪愈加浓厚,后市看空者居多。本周废不锈钢弱势维稳,商家信心不足,成交差。本周国内无烟喷吹煤市场延续涨跌互现格局,主流地区仍以下行为主,涨跌幅度均在30-50元/吨,成交情况一般。本周国内动力煤市场弱势运行,大型煤企近期连续降价均未能改善销售状况。本周国内炼焦煤市场震荡弱行,市场成交仍显露疲态,部分地区炼焦煤价格有所波动,进口煤炭市场弱势盘整,询报盘较清淡,成交情况较差,观望气氛较浓。本周焦炭市场弱势不改,市场心态仍然较为悲观,但市场成交情况良好。本周普通合金与特殊合金市场价格疲惫运行,部分维持弱势低位。

【趋势分析与建议】

华北市场仍在刷新历史新低记录,在逐渐逼近1700元/吨的情况下,其余加价规格也相继下跌,市场情况十分糟糕。至于华东和华南区域,虽然热普卷受限于钢厂政策难以有效投放,但是加价规格薄料、低合金和花纹板流通量迅速上升,1.8-3.0规格资源成为重灾区,价格半个月时间跌幅达200元/吨。钢厂方面,根据最新的钢厂调查,我国热轧钢厂达产率出现了回升,钢厂出口转内贸的趋势更加明显,国内市场竞争愈加激烈。综上所述,预计下周 市场价格或将以继续探底为主。

冀公网安备 13020202000413号

冀公网安备 13020202000413号