【沪津粤地区概要】

华东市场方面:本周上海热轧板卷市场价格处于大幅调整走势,先涨后跌再回,市场库存维持低位,现货资源依然偏少。目前来看,北方市场销售情况相对较好,价格也呈现高位震荡,较南方价差依然存在,资源向下空间不明显,因此主流市场库存仍继续维持下降。目前看,8月钢厂出厂价格的上涨,商家心态较好,厂家短期压力不大,对于整体价格向下的动力也并不足。目前来看,市场流通资源成交情况尚佳,下游冷系产品卖价继续提高,幅度略有跟上,对于热轧价格的支撑起到一定的作用。截至发稿,1500mm普碳钢卷报价3740-3760元/吨,1800mm宽卷报价在3830-3860元/吨。低合金1500mm主流报价3900-3920元/吨,1800mm低合金报价3980-4000元/吨。后期情况估计,基本面依然偏好,虽然高位调整,但价格整体走势仍将维持偏强的方向。

华南市场方面:本周广州市场热轧板卷价格震荡运行;截止目前,主导钢厂4.75mm以上普卷价格在3800-3820元/吨,个别3780元/吨,较上周末价格基本持平。市场方面,周初受期货及原材料的带动,市场跟涨,价格继续抬高,高涨至3850元-3870元/吨,但是由于价格处于高位,贸易商基本利润空间在200-300元/吨,抛货套现意识显现,然而持续上涨导致下游终端客户买货意识降低,本周实际需求相对一般,就部分贸易商来看,资源大户走量日均不足500吨。周四在期盘跳水,市场需求相对疲软,成交表现较差,加上燕钢资源近期品规充足,报价率先走低引领市场,其他钢厂等资源报价也随之下行,个别急于出货的贸易商实际成交可暗降20-30元/吨。库存方面,本周主要有燕钢、涟钢、柳钢到港,其他暂无明显到货,而本周整体成交较弱,库存下降幅度减缓,据不完全统计,本周乐从热轧板卷库存为42万吨,较上周末减少1.3万吨。对于下周市场,目前市场暂无利好消息,跟随期货及原材料带动较大,预计乐从热卷价格将以弱势盘整过渡为主。

北市场方面:本周京津冀热卷市场震荡调整,除天津外,其他地区价格均较上周上涨,本周天津热卷高点3.0卷3850-3860元/吨,5.5卷3770-3780元/吨。本周市场整体出货情况一般,以天津市场为例,大户每日出货量在1000-1200吨的水平,其他商家出货量在100-300吨不等。本周热卷市场受期货带动因素较大,期货涨跌,现货市场迅速跟涨跟跌,反应灵敏。目前市场资源整体偏紧,部分规格缺货,本周部分商家有陆续到货,但以薄卷或者厚卷为主,中间规格仍然较为紧缺。钢厂生产方面,本周沧州中铁热轧产线完全恢复生产,包钢、唐钢、承钢、天铁等钢厂仍不饱和生产,总体供应量较上周上涨约3万吨。预计下周热卷市场可能仍以震荡为主。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格大幅向上。 24个主要市场3.0mm热轧板卷价格均价为3871元/吨,较上周上涨36元/吨;4.75mm热轧板卷均价为3810元/吨,较上周上涨40元/吨。

【库存方面】

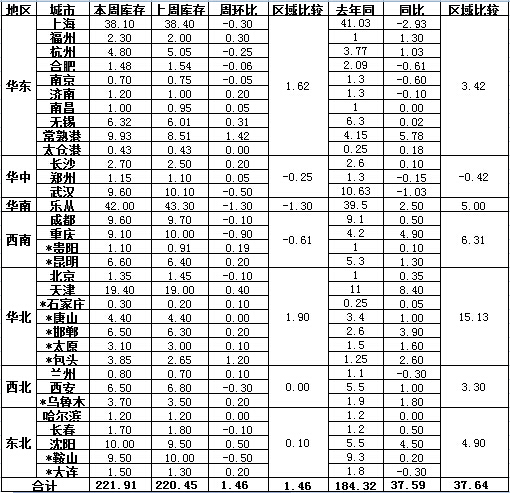

表1: 主要城市热卷库存变化(2017.7.14-2017.7.21)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是常熟港,较上周增长了1.42万吨;库存下降最多的城市是重庆,较上周下降了0.9万吨。

从区域的库存数据来看,库存上升最多的区域是华北,较上周上升1.9万吨;下降最多的区域是华南,较上周下降了1.3万吨。

【趋势分析与建议】

目前市场基本面仍以上涨为主,基本面依然偏强,短期看,北方价格仍处于高位,而资源南下则因价格的关系难以下放,华东、华南市场库存则继续维持下降走势,对于市场价格起到一定的支撑作用。就对热轧品种情况看,后期钢厂仍有继续向上调整的意愿,市场价格虽有波动,但下降力度和空间不明显。

冀公网安备 13020202000413号

冀公网安备 13020202000413号