【沪津粤地区概要】

华东市场方面:本周上海热轧板卷市场价格先跌后涨,成交整体一般。周初在期货市场大幅下挫的影响下,市场悲观情绪加重,商家报价大幅下跌,下游观望居多,采购积极性不高。随着周三期货的反弹,市场信心再度提振,市场价格也逐渐走高,但需求难以持续释放,随着价格的抬高,下游采购比较谨慎,成交逐渐萎缩。目前市场库存资源相对不多,新到资源也有限,商家销售压力不大。短期来看,库存偏低,成本较高,加上去产能等消息刺激,市场心态较为乐观,不过需求压力大,成交偏弱也制约价格的上涨。截至发稿,1500mm普碳钢卷报价4090-4100元/吨,1800mm宽卷报价在4230-4260元/吨。低合金1500mm主流报价4240-4260元/吨,1800mm低合金报价4300-4340元/吨。综合来看,预计下周上海热轧板卷市场价格高位震荡运行。

华南市场方面:本周广州市场热轧板卷价格震荡运行;截止目前,主导钢厂4.75mm以上普卷价格在4160-4180元/吨,个别4150元/吨,较上周末上涨10-20元/吨左右。市场方面,周初本预计价格会出现补涨,但是由于期货及原材料的带动,市场需求转弱,加上近期资源近期品规充足,部分大代理商出货意识明显,报价率先走低引领市场,市场价格也随之下行,个别急于出货的贸易商实际成交可暗降20-30元/吨。期间市场价格在期货带动下,价格一度攀高,但是好景不长,价格多为盘整为主;临近周末尾盘,期货再掀涨势,部分商家看涨情绪浓厚,个别封仓不卖货。钢厂方面,柳钢一热轧线再度停产,二热轧线正常生产,为冷轧提供基料,后期基本也是没有量发往广东。库存方面,燕钢、涟钢、承钢、柳钢资源前期到货,各大代理热轧厚卷品规齐全;建龙、沙钢、鞍钢等北方资源也陆续抵达,但总量相对有限,本周需求整体尚可,市场总体库存略微下降。据不完全统计,本周乐从热轧板卷库存为46.3万吨,较上周减少1.5万吨。对于下周市场,目前市场暂无利好消息,跟随期货及原材料带动较大,因而预计乐从热卷价格将以弱势盘整过渡为主。

北市场方面:本周京津冀热卷市场止跌反弹,但仍未突破上周高点,且市场心态不稳。一方面,下半周期货虽然反弹,但力度较为犹豫;另一方面,近几日锁货或采购的中小户,4000元/吨以上出货套现意愿增强。本周京津冀钢厂产量基本维持不变,且本月接单基本完成,压力较小,市场到货情况尚可。整体库存也是微幅增加,冷轧需求好转,特别是将有进入汽车板的需求旺季,对当前钢价有较强的支撑。据悉,燕钢热卷拍卖价格上调至4010元/吨,与市场价格较为贴近,本地接单较差,主要发往华东、华南。市场在犹豫中,天津成交价格4030元/吨,唐山4060元/吨,但继续拉涨力度不足,且高位成交并不理想,在利好消息的轮番上演后,市场有些“审美疲劳”,且进入高价区和经过上周的跳水,心态趋于谨慎,预计下周市场继续高位震荡。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格小幅下跌。 24个主要市场3.0mm热轧板卷价格均价为4221元/吨,较上周下跌46元/吨;4.75mm热轧板卷均价为4120元/吨,较上周下跌41元/吨。

【库存方面】

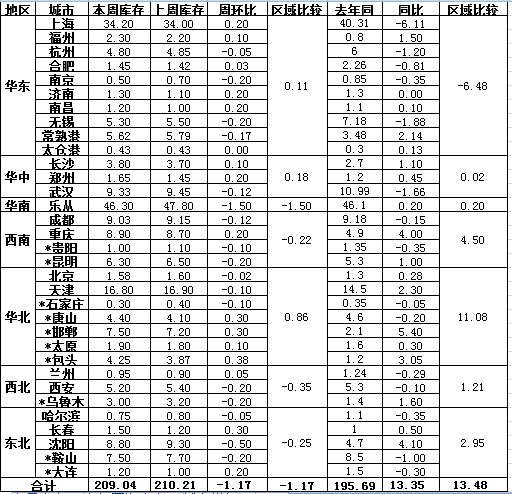

表1: 主要城市热卷库存变化(2017.8.11-2017.8.18)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是包头,较上周增长了0.38万吨;库存下降最多的城市是乐从,较上周下降1.5万吨。

从区域的库存数据来看,库存上升最多的区域是华北,较上周上升0.86万吨;下降最多的区域是华南,较上周下降了1.5万吨。

【趋势分析与建议】

目前市场基本面继续维持,整体库存依然偏低,短期市场情绪稍有转空,但对价格的压力不大。目前南北方价差依然偏小,短期北方资源南下的动力不大,就短期内对热轧品种情况看,钢厂顶价意愿尚存,价格震荡情况仍将继续维持。

冀公网安备 13020202000413号

冀公网安备 13020202000413号