【沪津粤地区概要】

华东市场方面:上海热轧板卷市场价格维持上冲节奏,但市场整体认可度并不高,观望情绪依然浓厚,库存也相对偏少,短期对于市场支撑力度依然存在。从价格角度看,目前价格维持在4220-4250元/吨之间,下游需求整体观望的情绪依然严重,因此后期价格震荡调整难以避免。从钢厂角度看,不愿低卖是当前主要的原则,外加今日沙钢出厂价上涨200元/吨,间接对于热轧底部起到一定的支撑。从资源到市的角度看,到市资源依然偏少,近期到货仍以东北钢厂资源为主。截至发稿,1500mm普碳钢卷报价4220-4250元/吨,1800mm宽卷报价在4280-4320元/吨。低合金1500mm主流报价4420-4440元/吨,1800mm低合金报价4500-4520元/吨。后期情况估计,钢厂短期供应总量再增加的难度较大,而资源外流的可能性不高,因此库存累增量相对较少,对于价格支撑力度尚存,向上动力偏强。

华南市场方面:本周广州市场热轧板卷价格继续上扬;截止目前,主导钢厂4.75mm以上普卷价格在4340-4360元/吨,个别4330元/吨,较上周末上涨170元/吨。市场方面,受期货及原材料连续走强的影响,本周市场商家信心提振,热卷报价积极跟涨,周初市场成交尚可,部分商家有封库、限量出货等现象。中期价格继续上调,下游需求跟进略显乏力,库存资源偏多的贸易商成交价格可议。临近周末期货盘整,市场价格开始走弱,成交较为一般。库存方面,由于柳钢厂内一热轧及二热轧生产资源有限,本周市场到货微乎其微,代理商普遍个别规格资源短缺。北方资源燕钢、涟钢、中铁、建龙等资源陆续到货入仓,由于本周市场成交尚可,整体库存继续下降。据不完全统计,本周乐从热轧板卷库存为43万吨,较上周末减少2.2万吨。对于12月份钢厂的产量看,11月份检修结束后,外加当前利润值相对较高,钢厂不会有降产趋势,基本维持整体月均产量。再加上流通市场需求尚可,以及部分替代用钢将热卷量进行分流后,对于市场尚有一定支撑。综合来看,乐从热卷在库存逐步得到消耗,后期北方资源暂无集中到货现象,因而预计下周价格窄幅震荡的可能性较大。

北市场方面:本周京津冀地区的热卷市场先稳后大涨,周初市场基本以平稳观望态势为主,市场成交情况一般,周三前后市场出现小幅的上涨,市场成交有所放量。随后在期货、建材等钢材品种快速拉涨的带动下,价格也出现大幅上涨,涨幅80-100元/吨,不过涨后市场交易再次转弱,商家恢复观望阶段,部分成交价格有小幅回落。截止今日,市场累计涨幅在140-150元/吨,个别城市涨幅稍小,约70-90元/吨。本周成交方面,据Mysteel同口径跟踪统计,本周京津冀地区整体成交相对偏弱,周初期,市场整体成交量仅有4000多吨,周中期价格小幅上涨,市场交易明显活跃,成交量出现明显增加,接近8000吨的水平,而在大幅上涨后,市场再次出现交易清淡局面,成交量骤减至4000吨左右。本周京津冀热卷库存各地较上周再次出现下降,主要集中在天津、北京、邯郸区域,唐山库存略有增加,本周各地市场到货依旧偏少,市场多以出货为主,本周整体库存量25.93万吨,较上周降低1.43万吨。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡上行。 24个主要市场3.0mm热轧板卷价格均价为4391元/吨,较上周上涨127元/吨;4.75mm热轧板卷均价为4333元/吨,较上周上涨127元/吨。

【库存方面】

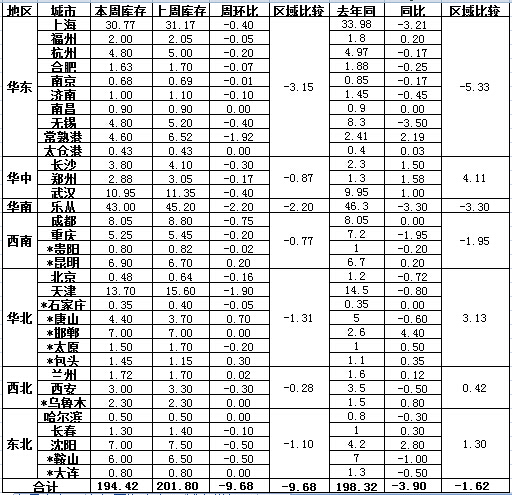

表1: 主要城市热卷库存变化(2017.11.24-2017.12.1)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是唐山,较上周增长了0.7万吨;库存下降最多的城市是乐从,较上周下降2.2万吨。

从区域的库存数据来看,库存下降最多的区域是华南,较上周下降了2.2万吨。

【趋势分析与建议】

目前市场心态较之前有所好转,库存总量依然偏低,外加钢厂出厂价有继续向上的动力,因此需求看空的情绪并不明显。钢厂强势地位依旧,市场供给量的下降让资源处于相对低位。从产品结构看,市场流通材相对平稳,但冷轧料部分则出现明显的下降,后期Q与C总量会有一定分歧。

冀公网安备 13020202000413号

冀公网安备 13020202000413号