【沪津粤地区概要】

华东市场方面:上海热轧板卷市场价格处于大幅向下,市场需求并未按照预期释放,对整个心态有较大的影响。目前几大利空因素叠加的较为明确,短期市场影响仍会有一定影响。从钢厂角度看,3月份大型钢厂与华北地区整体订单情况尚可,而东北地区因价格略高而出现一定的观望。下游角度看,整体的制造业数据包括需求预期仍有一定好转,因此下跌空间相对有限。就后期看,资源随着库存的逐步消化,短期市场调整后有望持平。截至发稿,1500mm普碳钢卷报价3900-3950元/吨,1800mm宽卷报价在4180-4200元/吨。低合金1500mm主流报价4220-4250元/吨,1800mm低合金报价4320-4350元/吨。

华南市场方面:本周广州市场热轧板卷价格大幅下跌;截止目前,主导钢厂4.75mm以上普卷价格基本在4000-4020元/吨,与上周末相比大幅下跌。市场方面,本周由于外围期货连续下跌,市场看空心态较浓,再加上买涨不买跌的心态引领,终端采购意愿较低,整体市场成交较弱,迫于北方市场价格接连下跌以及目前库存压力逐渐显现,市场报价普遍回落明显,部分仍存在暗降,整周大户日成交在200吨左右。库存方面,本周燕钢、建龙、涟钢、柳钢、鞍钢联众等资源仍有陆续到仓,部分资源存在压港现象,据不完全统计,本周乐从热轧板卷库存为59.8万吨,较上周末增加3.8万吨。综合来看,库存压力逐渐现象,在外围期货及建材下跌的影响下,本地热轧板卷或将震荡趋弱。

北市场方面:本周京津冀地区热卷市场冲高回落,各地区跌幅均超过100元/吨。市场整体成交情况随之转差,,多数市场受下游需求继续低迷,观望情绪越发浓烈,贸易商整体心态较差。本周京津冀热卷库存整体下降,主要是由于天津地区库存下降明显,而其它地区小幅上涨。市场整体成交情况一般。钢厂方面,本周监测的16家热轧板卷生产企业总计24条产线实际开工条数24条,整体开工率为100%,与上周持平;实际生产量122.46万吨,较上周上升0.93万吨;产能利用率86.88%,较上周上升0.68%。成交方面,进入本周后,由于节后市场快速拉涨,但是下游并未启动,导致市场价格空涨,而成交却没有快速跟上,本周多地市场持续降价,使得商家出货明显减少,部分商户甚至封库观望。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格大幅下跌。 24个主要市场3.0mm热轧板卷价格均价为4158元/吨,较上周下跌139元/吨;4.75mm热轧板卷均价为4097元/吨,较上周下跌145元/吨。

【库存方面】

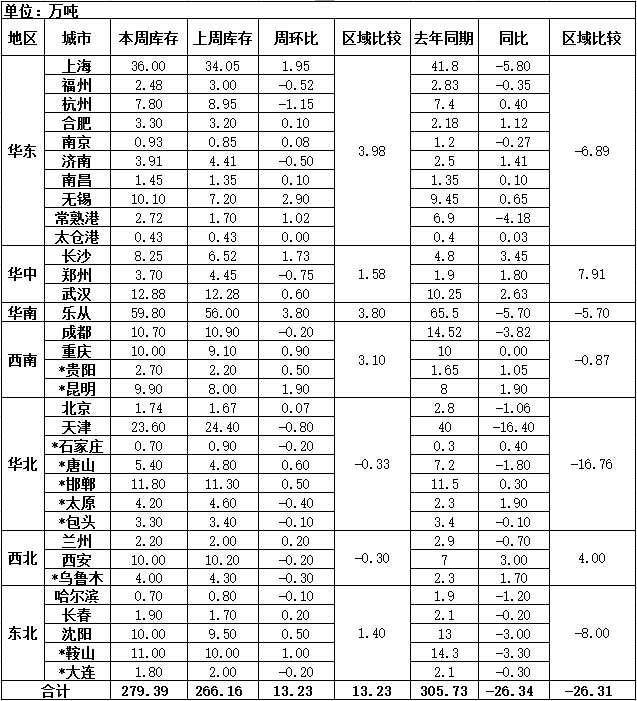

表1: 主要城市热卷库存变化(2018.3.2-2018.3.9)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是乐从,较上周增长了3.8万吨;库存下降最多的城市是杭州,较上周下降1.15万吨。

从区域的库存数据来看,库存上升最多的区域是华东,较上周上升3.98万吨,降幅最大的是华北地区,下降了0.33万吨。

【趋势分析与建议】

目前市场需预期体现的较为缓慢,整体库存量仍处于上升状态,这部分对市场整体心态与资金影响较为明显。大部分钢厂目前没有压力,仅东北钢厂压力略大,因此价格快速向下后,短期将会有一定起底。

冀公网安备 13020202000413号

冀公网安备 13020202000413号