【沪津粤地区概要】

华东市场方面:上海热轧板卷市场本周受端午节期间中美贸易战情绪及整体宏观环境影响,于节后开盘大幅下跌,最后两个交易日有所反弹,但整体仍属于小幅下跌。成交较节前有所减弱。本周到货资源有所增加,加上前期部分码头排队资源陆续入库,库存本周继续上升,由此可以看出,需求目前有所减弱。加上价格较年初已上涨200-300元/dun ,基本已经达到贸易商心理价位,当前还是已出货为主。加上钢厂新一轮出厂价出台,继续上场,贸易商新到货资源基本利润不高,商家心态处于涨跌两难。随着需求的减弱和高供给的持续,六月下旬压力基本已经开始显现。综合来看,预计下周上海热轧市场或将承压运行。截止发稿日,1500mm普碳钢卷主流报价4220-4310元/吨,1800mm宽卷报价在4410-4430元/吨。低合金1500mm主流报价4410-4480元/吨,1800mm低合金报价4460-4500元/吨。

华南市场方面:本周广州市场热轧板卷价格弱势震荡;截止目前,主导钢厂4.75mm以上普卷价格基本在4280-4300元/吨,与上周末相比下降40-60元/吨。市场方面,节后归来期货大幅下滑,商家心态受挫,普遍下调价格,成交不畅。临近周末,期货震荡运行,商家价格稳中偏弱,但是成交依旧不理想,下游需求较差。不少商家暗降价格出货,日均成交也仅在100-200吨左右。市场库存方面,本周涟钢,燕钢,建龙依旧有陆续到货,但是成交的不理想导致库存稍有上涨,据不完全统计,本周乐从热轧板卷库存为41.9万吨,相比上周增加了1.6万吨。对于下周市场,不少钢厂下周会有到货,加上马上到来的热卷需求淡季,商家成交方面稍有堪忧,预计近期乐从热卷价格将弱势震荡。

北市场方面:本周京津冀区域的热轧板卷市场也震荡走低,临近周末,个别区域跌势放大,截止本周五,大部分地区较上周五下跌30-50元/吨,个别区域个别品种跌幅较大,约在60-70元/ 吨。本周来看, 的热轧库存止跌回升,但天津这个主要的热卷集散地库存继续下行,库存的持续低位导致当地资源的流通性较弱,价格下行有一定的抑制。而唐山、邯郸等地库存本周小幅上升,尤其是唐山区域,资源相对较丰富,价格也较天津较低,导致部分天津客户转战到天津市场采购。而终端方面来看,需求没有明显的变化,终端、次终端仍多以观望为主,价格下跌通道中,轻易不做库存。后期供给来看,包钢、中铁、承钢等市场流通资源短期仍然不会有大幅增加,唐钢资源有部分到货,后期可能仍有较丰富的资源。

【指数方面】

6月22日Myspic国内钢材价格综合指数154.69,较上周下降0.64%,较上月上升1.64%,与去年同期相比上升18.76%;国内扁平材指数为138.37,较上周下降0.57%,较上月上升1.15%,与去年同期相比上升23.53%;热卷指数为153.2,较上周下降0.56%,较上月上升1.49%,与去年同期相比上升23.62%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡下跌。 24个主要市场3.0mm热轧板卷价格均价为4362元/吨,较上周下跌21元/吨;4.75mm热轧板卷均价为4306元/吨,较上周下跌22元/吨。

【库存方面】

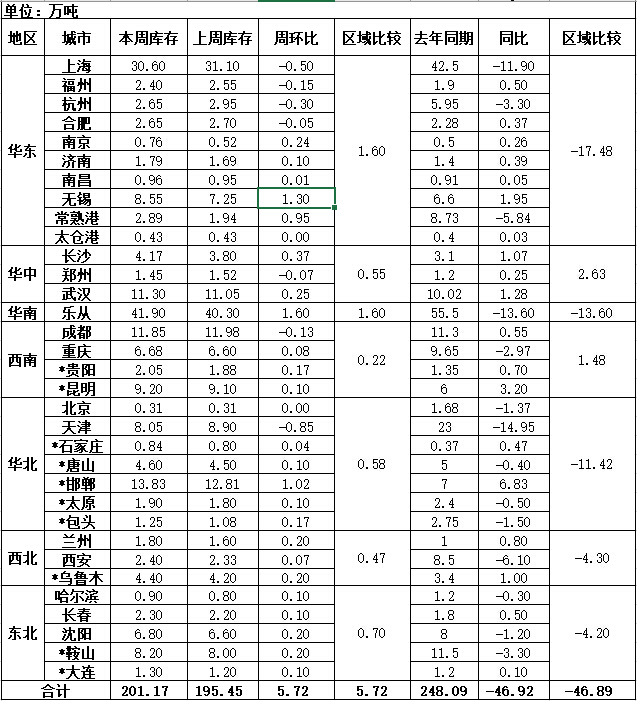

表1: 主要城市热卷库存变化(2018.6.15-2018.6.22)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是无锡,较上周增长了1.3万吨;库存下降最多的城市是天津,较上周下降0.85万吨。

从区域的库存数据来看,库存涨幅最大的区域是华东,上升了1.6万吨。

【趋势分析与建议】

目前市场各区域价格出现小幅下降,特别是华东与华南市场最为明显。华北地区钢厂订单下降到12-14天,对市价有一定影响。而本周厂库与社库小幅增加,风险在逐步累积,但速度略慢。而直接需求消费在集装箱中有一定下降,外加代替性需求有一定减弱,对市场压力会逐步加大。

冀公网安备 13020202000413号

冀公网安备 13020202000413号