本周唐山地区钢材市场价格震荡调整。周初受资本市场低位影响,现货总体表现欠佳,价格持续走低,但长期间的压制在终端存在一定补库预期的情况下,周中出现反弹,型材等轧钢企业陆续恢复生产,用坯需求有所增加。但终端也仅是按需采购,暂无批量补库备货行为,所以高价资源仍较难被市场所接受。截止周五,唐山及昌黎主流钢厂3500元/吨,较上周同期相比低80元/吨,窄带3760元/吨,瑞丰355系3770元/吨,型材工角槽主流3880-3930元/吨,高线3720元/吨,均含税。

图一:2014年至今唐山钢坯、带钢价格走势图

利润层面,据统计,本周唐山部分钢厂钢坯含税成本约3339-3434,钢坯价3570-3500,折合利润约126-228,盈利值较上周高35-97(单位:元/吨)。宏观消息面释放利空因素,致使矿石期货大幅走低,甚至处于跌停状态,普指宽幅下挫,港口库存回升,压力逐渐加重。进口矿受其拖累,疲软状态显现,钢企频繁压价,部分停采观望,市场交投清淡,接货者寥寥。当前国内矿已经不占绝对优势,不排除钢厂后期加大外矿使用配比。原料矿石价下跌,钢企生产成本相应降低,长流程钢厂在高利润驱使下,生产积极性不减。

图二:2014年至今唐山钢坯利润统计图

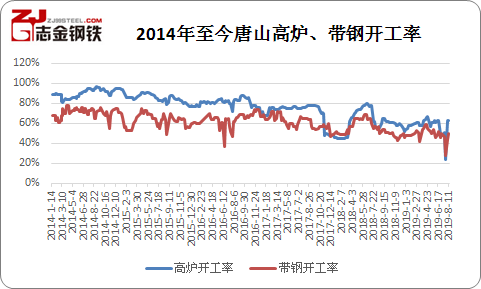

开工层面:唐山各地限产名单公布,总体力度较前期相比,有所缓和,本周高炉开工虽有窄幅调整,但变化不大。最新数据显示:唐山在统153座高炉37座长期停产20座短期停产,开工约62.75%增0.66%,剔除淘汰高炉开工约82.76%增0.86%。上月末轧钢企业全面限产解除,8月初政策规定轧钢厂按A、B组轮流停产,为期15天,本周轧线逐渐恢复,尤其以型材厂回升较为明显,数据显示,当前型材开工约64.89%周比增51.56%,建材开工约42.68%周比减3.66%,带钢开工约50%周比增6.45%。

图三:2014年至今唐山高炉、带钢开工统计

仓储库存:轧材企业的复产使得钢坯需求得到一定回升,阶段性行情表现比较明显,但终端采购仍以低价为主,高价资源在淡季效应尚没有完全消散情况下仍难较被市场认可,本周仓储库存继续小幅下降。数据显示:唐山钢坯在统15座仓储库存约26.44周比减2.8万吨。14座仓储带钢库存约28.17万吨周比减4.24。本周全国主要城市建材库存变化,螺纹643.22周比增10.06,线材174.05周比增2.73(单位:万吨)。

图四:2014年至今唐山仓储库存统计图

综合来看,本周唐山钢材市场价格调整。8月限产清单公布,总体力度缓和,高炉开工维持一般偏上水平,供应端压力不减,与此同时,轧材企业复产,用坯需求回升,中间环节得到一定改善。虽已立秋,但雨水及高温短期内仍将存在,所以终端工地完全恢复仍需时日。宏观消息面不断释放利空因素,资本市场总体走势偏弱,另原料矿粉开始下压,钢厂前期成本支撑逐渐减弱,但盈利水平不断提高。在供需均有相应好转情况下,预计下周唐山地区钢材市场价格维持坚挺运行,单边走势仍不具备绝对条件。

冀公网安备 13020202000413号

冀公网安备 13020202000413号