1.本周车市概述

乘用车:11月1-12日,乘用车市场零售53.8万辆,同比去年同期增长18%,较上月同期下降15%,今年以来累计零售1,780.5万辆,同比增长4%;全国乘用车厂商批发58.0万辆,同比去年同期增长19%,较上月同期增长7%,今年以来累计批发2,085.1万辆,同比增长7%。

新能源:11月1-12日,新能源车市场零售22.2万辆,同比去年同期增长20%,较上月同期下降2%,今年以来累计零售617.5万辆,同比增长34%;全国乘用车厂商新能源批发24.0万辆,同比去年同期增长31%,较上月同期增长7%,今年以来累计批发704.0万辆,同比增长35%。

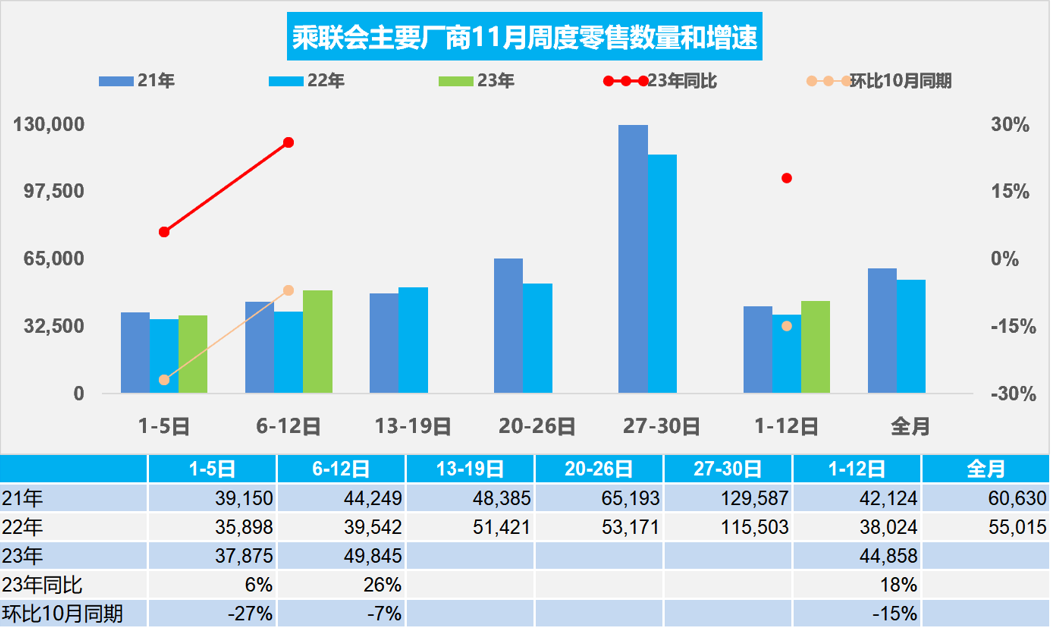

2.11月全国乘用车市场零售较平稳

11月第一周全国乘用车市场日均零售3.8万辆,同比去年11月同期增长6%,环比上月同期下降27%。

11月第二周全国乘用车市场日均零售5.0万辆,同比去年11月同期增长26%,环比上月同期下降7%。

11月1-12日,乘用车市场零售53.8万辆,同比去年同期增长18%,较上月同期下降15%。今年以来累计零售1,780.5万辆,同比增长4%。

由于10月的气温异常偏高,不利于冬季购车需求爆发。11月的冷空气逐步加力,借助“双11”电商大促浪潮,未来几周的购车需求会逐步释放。随着进入冬季天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。随着共同富裕的政策推动,县乡市场出行需求规模潜力巨大,推动年末车市逐步走强。

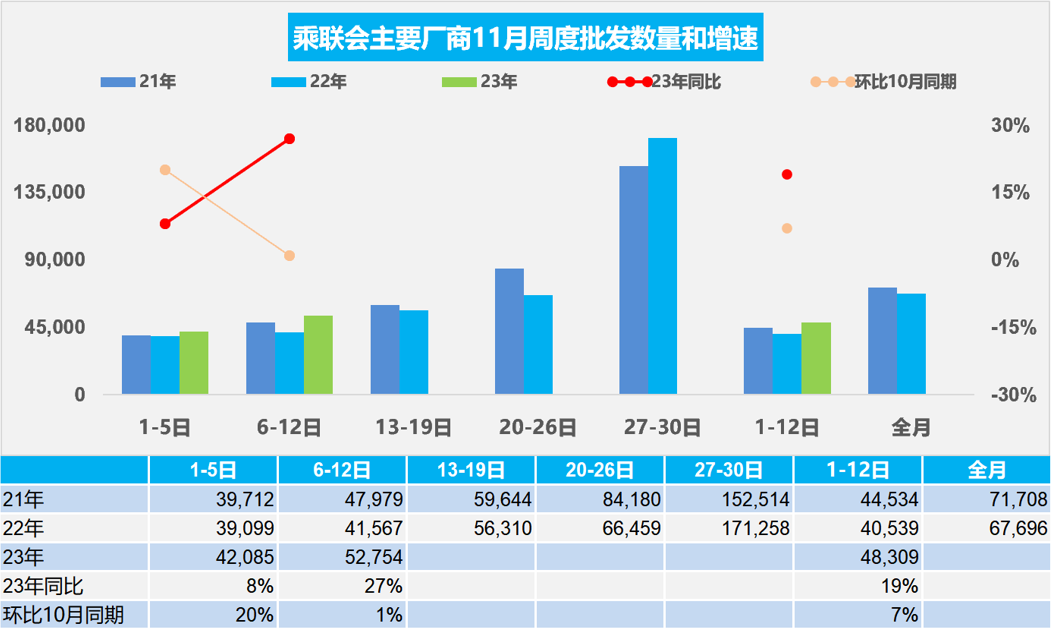

3.11月全国乘用车厂商批发逐步走强

11月第一周批发日均4.2万辆,同比去年11月增8%,环比上月同期增20%。

11月第2周批发日均5.3万辆,同比去年11月增27%,环比上月同期增1%。

11月1-12日,全国乘用车厂商批发58.0万辆,同比去年同期增长19%,较上月同期增长7%;今年以来累计批发2,085.1万辆,同比增长7%。

11月的经济形势依旧复杂严峻,10月末统计局制造业PMI指数从9月的50.2%回落至49.5%。近期政策防风险、补短板、稳增长力度显著加大,地方政府特殊再融债券大规模发行,加发1万亿国债措施出台,这会巩固当前仍处偏高水平的市场预期,有助于在四季度保持经济复苏转强势头。

尤其利好车市的是近两年楼市高位理性回落,存量利率下调使得原本购房消费挤压家庭可支配收入的压力有所缓解,居民购楼投资收益波动较大,作为可选消费品的购车消费开始理性复苏,因此近几个月的车市零售走势始终超预期。随着车市的逐步走强,车企期待努力完成年度目标的信心增强,11月车市同比会暴增20%以上。

4.2023年10月皮卡市场走势平稳

根据乘联会皮卡市场信息联席会数据,2023年10月份皮卡市场销售4.2万辆,同比2022年10月微增0.9%,环比9月下降5.5%,处于近5年的中位水平。由于去年10月疫情下皮卡产销受阻,基数低的促进大。今年房地产低迷,皮卡群体购买力不强,但促消费政策下的总体皮卡需求形势改善,导致2023年1-10月的总体皮卡销量42万,同比下降1.8%,走势较平稳。

随着皮卡进城的效果远不如下乡的效果好,皮卡进城的伪命题凸显。西北、东北等市场持续走强,限购城市和限行城市的皮卡需求萎缩。由于中国与欧美各国的关系保持良好,海外市场需求暴增推动去年下半年以来的中国皮卡出口持续增长,这也是汽车行业共同体现的汽车出口外销全面走强的特征,但10月出口趋势明显稍弱。

今年10月的皮卡生产同比降5.1%,销售同比增0.9%,同时出口1.2万辆,产销走势较稳健。近期出口市场需求不旺,国内皮卡市场季节性回落的表现相对平稳,尤其是县乡市场的皮卡销量占比同比去年增长较平稳,有效地抵冲了双限城市皮卡销售的萎缩。2023年1-10月的总体皮卡销量42万,同比下降1.8%的的走势相对较平稳。在房地产低迷的环境压力下,受到促销费政策的推动,2023年中国皮卡产销表现仍将相对平稳。

5.2023年1-10月全国汽车市场召回状态跟踪

汽车产品召回是按照法定的要求和程序,由缺陷汽车产品制造商进行的消除其产品缺陷的过程。随着国内车企觉悟的提升和汽车产品复杂度提升,这几年召回事件日益频繁,这也是召回成为一种成熟的解决汽车产品缺陷的机制,为保障社会公众人身、财产安全和各国汽车行业的健康发展做出了巨大贡献。

2023年1-10月实施召回有150批次事件,总共召回415万辆,相对去年同期的数量增长117%,外资企业召回次数较多,自主召回问题较少。新能源车的召回数量较少,除了特斯拉能量回收的110万召回之外,总体新能源召回数量不大。新能源车召回不多,传统车召回没有出现新的趋势性事件,消费政策环境对促消费是很支持的。

6.乘用车价格段市场结构分析-10月

根据乘联会数据,全国乘用车市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级推动。2023年进一步强化车市结构高端化特征。2023年10月乘用车市场零售达到203.3万辆,同比增长10%,环比增长1%。今年累计零售1,727万辆,同比增长3%。全年零售有望达到2,150万辆,同比增长5%,但较2017年峰值仍差220万辆,加上出口的380万辆,加上国内经销商去库存因素,2023年乘用车销量预计达到2,510万。依托出口相对2017年的320万增量,总体乘用车销量将大幅突破2017年的批发2,420万辆,创出历史新高。

从结构分析看,消费基盘不扎实的问题较大,中低端购买力不足。传统燃油车价格段上行的现象并不是促进消费的有利因素,需要普通消费群体更强的购买入门级车消费,因此改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费。

冀公网安备 13020202000413号

冀公网安备 13020202000413号