志金专稿:中厚板2010年行情即将完结,虽然整体走势仍保持优于大盘状态,进入下半年逐步波动向上,但随着其产能过剩的问题越发凸显,下游需求复苏更相对缓慢,华北、华东及中南等地行情终于在年底收关前夕再现弱势。由于国家相关部委对节能减排工作的严格贯彻执行,以及多数厂商偏于谨慎的操作,2010年中厚板新增产能释放不多,结合上半年净出口态势向好的情况,全年新增资量较之前预期偏低,整体社会库存在年末基本回落至年初水平。

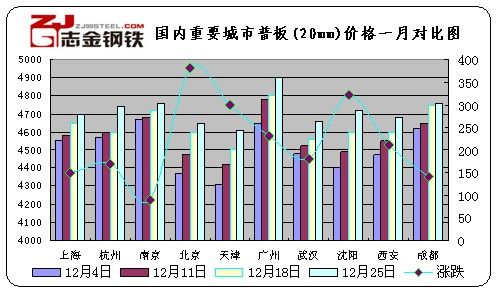

国内重点城市普板(20mm)一月价格情况表

|

区域

|

上海

|

杭州

|

南京

|

广州

|

武汉

|

北京

|

天津

|

沈阳

|

西安

|

成都

|

均价

|

|

产地

|

马钢

|

兆顺

|

马钢

|

韶钢

|

柳钢

|

首钢

|

天钢

|

天钢

|

酒钢

|

酒钢

|

|

|

12月4日

|

4550

|

4570

|

4670

|

4650

|

4480

|

4370

|

4310

|

4400

|

4470

|

4620

|

4509

|

|

12月11日

|

4580

|

4600

|

4680

|

4780

|

4520

|

4470

|

4420

|

4490

|

4550

|

4650

|

4574

|

|

12月18日

|

4650

|

4600

|

4720

|

4800

|

4560

|

4600

|

4500

|

4600

|

4600

|

4750

|

4638

|

|

12月25日

|

4700

|

4740

|

4760

|

4900

|

4660

|

4650

|

4610

|

4720

|

4680

|

4760

|

4718

|

|

涨幅

|

150

|

170

|

90

|

230

|

180

|

280

|

300

|

320

|

210

|

140

|

209

|

基础品种方面

从主要品种运行情况来看,长板材阶段性表现不一,上半年板材较为抢眼,长材则在下半年特别是3季度以来展现强势。进入2010年,国内固定资产投资增速随着4万亿刺激计划减弱而放缓,而工业生产持续恢复,加大对热轧等板材需求,支撑以板材呈现强势运行态势。进入下半年后,投资及工业增速均随GDP缓慢下滑而放缓,期间以螺纹为首的长材去库存进展顺利、3季度末掀起的减排风暴又令长材首当其冲受到影响,供应优势渐显,价格方面也出现强劲态势,京沪穗三地螺纹售价在进入11月份后明显高于热卷,其中广州价差高达400元/吨。

粗钢产量方面

上半年月度粗钢日产量连创新高,最高突破180万吨。进入3季度,钢铁行业掀起史无前例的节能减排风暴,很大程度上抑制了部分产能释放,产量得以保持较低水平,月度日均一度低至160万吨以下。之后随着各地节能减排的放松,钢厂相继复产,11月粗钢日产量回升至167万吨,1-11月粗钢累计产量则超过去年全年至57725万吨,同比增长10.1%。总体来看,全年粗钢产量预计达6.26亿吨。

进出口方面

受赐于全球经济持续复苏,海外用钢行业对钢材需求增多,直接带动我国钢材出口回升。统计数据显示,1-11月累计出口钢材量为3971万吨,去年同期仅为2125万吨,预计全年有望超过4200万吨。值得注意的是,尽管出口明显回升,但总量仍未恢复至金融危机前水平。

下游行业需求

下游行业方面,由于海运市场的逐步复苏,造船业进入2009年下半年后手持订单量开始稳定,撤单现象趋于减少,新接定单情况尚可,2010年,我国造船业产量稳步上升,且保持一定增长势头。同受海运影响的集装箱行业,在2010年产量也实现较快恢复,尤其进入三季度后,产品出口量屡创新高。另随着节能减排淘汰落后的推进,工业锅炉产品今年的产量也是稳步回升,进入下半年以来环比涨幅也有所放大。另铁路机车、拖拉机等农用机械行业也受惠于国家大力发展铁路客运和支农惠农等政策的拉动,产量保持高位。不过,2009年表现抢眼的汽车行业步入2010年后逐渐放慢了增长的脚步,其中除了环比基数因素的影响之外,也反映出了之前井喷式的产销量增高涨过后,所面临的lsquo;横盘调整rsquo;问题。

后期市场预测

结合文中所述,目前影响中厚板2011年行情走势的因素除了其自身的新增产能面临集中释放的问题之外,宏观层面严控通胀、财政政策灵活调整,以及国际经济、政治环境变数增加等因素也将是影响国内现货行情走向的重要因素。

首先,国内宏观方面,明年是“十二五”开局之年,目前所确定的lsquo;调结构、稳经济、促发展rsquo;的主要任务目标,将通过明年的3月3日两会过后出台一系列的文件,贯彻实施细则和方式方法。届时,钢材行业的调整方向,以及上下游产业的布局,将是主到当期行情的主要依据;

其次,国内货币政策方面,截至目前国内央行已在2010年度实施了两次加息、六涨存款准备金率,以及一次上调再贷款和再贴现率,种种动作表明,未来的财政政策转紧已是不争事实,且相关机构对阻热钱、控通胀的决心明确,不惜动用一切金融工具,来实现目标。而通常此类金融的工具使用后对市场的实际影响大多发生在6个月后左右的时间,届时行情的走势多将有所震荡;

第三,国际市场方面,由于美国经济复苏缓慢且颇具不确定性,欧债危机的也愈演升级,预计明年,尤其是上半年 际社会中能够围绕着议息、评级以及各种贸易摩擦的信息仍将林林总总,但美国及其盟友的量化宽松刺激政策,各自货币的竞相贬值,也将推助国际大宗产品价格的波动向上,届时对国内中厚板行情起到一定拉动。

第四,临近年末,朝韩问题再次引得世界瞩目,其引发的政治连锁反应也明显大于经济领域中的各类信息,预计其发展态势在一定时期仍将背离国人意愿,但其或将对中厚板产品的国内内消费起到些许积极作用,对现货资源的走势起到一定支撑;

最后,中厚板在2011年的自身需求情况而言,其中多空胶着,不过由于其下游重工行业居多,预计实际波动幅度不大。而结合开篇所述的新增产能面临集中释放问题,或将是影响明年现货价格走势的更主要因素。

综上所述:预计明年中厚板现货行情多将延续今年下半年以来的波动向上格局,但受产能高企所累,其社会库存多将缓慢升高,这将给已经习惯低库存操作的厂商带来些许的不习惯,随之带来的行情震荡加剧问题多将突出。不过受原材料成本上行及整体资金面尚属适当宽松的大环境下,市价偶然跌回今年均值的可能性甚小。

(志金钢铁编辑部小张 13343230128)

冀公网安备 13020202000413号

冀公网安备 13020202000413号