概述:十月的管材市场并未如想象中的好转,相反市场表现大起大落,下游需求难以琢磨,只在月底前的一周出现少量释放,期钢也不是很理想绿多红少,整月的市场不是很理想,在大涨大落的情况下,很多管厂的订单客户出现毁单情况,大多数管厂都有不同程度的亏损,少则几万多则几十万,对市场的恐惧心理有增无减,在底的需求量少量释放的情况下,少量挽回一些损失,十月的管材市场可谓是让商家的心理没有一刻的轻松。

国内市场

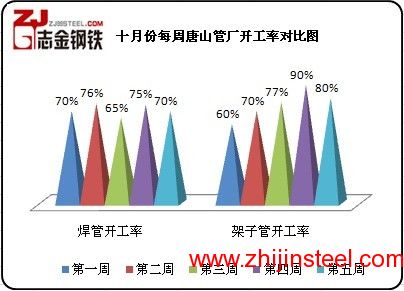

月初,在长假的影响下,市场上坯料等资源十分紧缺,市场正常生产出货的厂家也比较少,所以长假期间原料资源处于小幅拉涨趋势,但给上游的支撑力度略显不足,但因厂家多要维持生产,市场表现虽显弱势但还算正常。管厂也多在积累亏库,上游原料资源厂家普遍以消耗库存为主。节日过后市场成交表现一般,终端需求仍无明显增加,而管厂也出现暗降现象,在此轮的反弹中大家普遍看空后市,市场不乏低价走货现象。受原料小窄带频繁调整影响,厂家对原料的采购补仓意愿不是强烈,在原料资源供应充足下游需求又无明显变化的情况下,厂家不敢盲目接单,市场表现弱势疲软,此时管厂的开工率大约为70%左右。

中旬,在市场表现弱势低迷之后,市场以显跌势,基本上在14号左右就回落到节前水平,贸易商方面节日期间成交普遍不理想,价格持续保持弱势下行的格局。此时原料方面的下跌幅度开始加大,受成本下行支撑力度减弱影响,管厂出厂价格下调明显,且价格存在不断创低的趋势,加之商家手中库存资源消耗放缓,前期高价位资源较多,在贾哥大幅下调后,与厂家差价略显过高。而且节日期间多为消耗库存资源,现货资源较为短缺,近段时间的报价变现较为混乱,个别资源出厂价已跌破年初最低价位,在市场普遍买涨不买跌的心理作用下,厂商整体成交不佳。随着北方天气转冷,北方市场需求量开始萎缩,市场上无利好消息支撑,价格弱势下行的格局难以改变。在临近下旬之时,淡水河谷主动降低外矿价格消息出现后,市场成本支撑理念破空,现货、期钢双双下挫。上游资源跌幅再次加大,厂家出价艰难,一单一议现象较为普遍,市场观望气氛较浓,终端需求受到一定抑制商家消化能力继续下降,补货相当谨慎,库存方面继续呈现下降趋势,成交极其低迷,厂家订单客户毁单情况出现,管厂开始出现亏损状况,厂家开始赶制前期积压订单发货,尽量减少毁单、库存但来的损失,此时官场的开工率有所增加大约在80%左右。

下旬,在上游原料资源连续两日跌幅达到200多元以后,下游需求开始有少量释放,加之管厂本就在赶制前期积压亏库,原料带钢资源出货情况十分好,首先以型材方面最先反弹,市场局势开始有好转迹象。但管厂新订单并不多,原料资源因厂家订单客户催单抢购火爆,价格连续两天大幅上涨,但明显下游需求释放量不是很多,支撑力度不足,而且也有一部分原因是临近北方带钢会议出台,市场人为拉涨的因素存在,并非市场下游需求释放,所以支撑力度欠佳。然而北方带钢会议结果出台10月结算价180-204系4230,204-355系4290,360-500系4310,520以上4330,完成协议量优惠50。11月指导:360以下4260,360以上4300,承兑加240,结果显示价格偏低,市场再次进入弱势运行,此时管厂的亏库以及前期积累订单经过一段抢购之后几乎全部完成,对原料的需求量开始下降,市场上其它成材也相应出现弱势疲软的局面,需求量再次萎缩,管厂在经历了大涨大落的情况后,无意再做库存,多为合同订单在生产,多意愿下月在做计划,此时的管厂开工率在90%以上开始慢慢下降。本月管材市场大体情况如图(1-1)、(1-2)、(1-3):

图数据为本月现金含税价格(1-1)

图数据为本月现金不含税价格(1-2)

国内建设保障性住房方面

住房和城乡建设部部长姜伟新25日在向 人大常委会报告城镇保障性住房建设和管理工作情况时透露,将从实际出发安排保障性住房建设年度计划。提前安排明年工作,按照“按需申报,自下而上”的原则,确定明年的建设计划。此前境外媒体曾引述消息人士的话称,地方政府可能由于资金压力,被迫放缓建设保障房的步伐,2012年削减保障房开工量大约为20%,降至800万套。这一消息并未获得官方的证实。虽然 政府确定了五年建设3600万套保障房的总规模,但政府官员之前绝少提及明年保障房的具体建设数量。唯一的例外是,在今年 两会的一次发布会上,国家发改委副主任徐宪平称,未来五年要建设城镇保障性安居工程3600万套,今年1000万套,明年1000万套,后面三年还有1600万套,使保障性住房的覆盖率达到20%。按照官方测算,今年保障性住房建设需投入资金1.3万多亿元。姜伟新坦承,建设资金筹措压力比较大,“今年建设任务比去年有较大增加,一些地方资金筹措存在一定困难,中西部地区资金压力更大一些。”国务院总理温家宝上周曾在广西进行考察,在询问地方在建设保障性住房过程中存在什么问题时,地方政府官员便表示,“资金不足,今年需要32亿元,中央财政和地方财政筹措了10亿元,还差22亿元需要金融支持。”虽然今年开工任务几近完成,但开工之后并非是任务的结束,仍需地方继续投入资金建设,直至竣工乃至运营。

国内房价方面

金九银十惨淡收场,市场对房价下跌预期增强。十一黄金周后,深圳楼市打折促销楼盘不断涌现,直降一万元、降价6000元或最高降幅达20%的声音不绝于耳,不断有开发商加入“降价”阵营。近日记者调查发现,不少开发商纷纷以特价房和高折扣为促销手段,深圳打出降价旗号的在售楼盘仅仅是限量促销,房价仍未实质下降。8月份,深圳楼市出现成交量明显下滑后,当地楼盘便开始打出降价促销的旗号。9月初,被称为深港豪宅的兰亭国际便打出“中秋特价直降7000元/平方米”的促销口号,均价也由此前的3.2万元/平方米,降到现在的2.5万元/平方米左右,其降价幅度超过20%,创下今年以来深圳商品房单价最大降幅。自10月3日以来,广州每周的成交均价从12303元/平方米到11812元/平方米,再到11762元/平方米,均呈现环比下降,下跌幅度均在1%左右。今年前9月,广州十区新建商品住宅共计成交38908套,月均成家量约为4323套。该网站公开信息显示,截至10月25日,广州累计未售的新建商品房数量达到了93697套,按照前9个月的市场情况,这些存货需要22个月才能消化完。在部分业内人士看来,成交量不足的“金九银十”尚不能提振市场,年内或许不会再有更好的推货机会,库存压力之下,开发商将如何应对值得关注。

银行方面资金方面

在对房地产开发投资水平的调查中,65.6%的银行家认为2011年房地产开发投资将“保持平稳”,选择投资活动“趋于活跃”、“趋于冷淡”和“具有不确定性”的占比均不高,分别为7.9%、15.3%和11.2%。分区域观察,东部地区受房地产调控政策影响较大,23.9%的银行家认为房地产开发投资“趋于冷淡”,比中部、西部和东北地区分别高18.2、15.9和11.6个百分点;3.6%的银行家认为房地产开发投资“趋于活跃”,比中部、西部和东北地区分别低14.3、4.4和5个百分点。近七成银行家认为,房地产市场大幅调整是银行的主要风险。他们认为,房地产调控政策的密集出台,房地产市场的不确定性增加。加之其关联的上下游行业较多,涉及面广,倘若未来房地产市场出现大幅调整,会给银行业带来较大风险。但有调查显示,40.5%的银行家担心由于停贷造成半拉子工程对银行贷款质量产生不良影响。不少银行建议,一些平台贷款可能会因为停贷,资金无法正常周转,形成不良贷款,应注意保证其正常运转和整改同时进行。此外,由于人民银行多次上调存款准备金率和监管部门对存贷比的刚性约束,存款市场竞争更趋激烈,负债管理已经成为 银行业经营中的首要问题。超过八成的 银行家认为2011年银行经营中面临的最大挑战为“吸收存款压力加大”。在负债业务创新方面,银行业纷纷采取了大力发展理财业务、实施公私联动拓展储蓄业务,提供增值服务以及加大营销力度等措施。

国际市场方面

欧美债务危机,铁矿石震荡运行,直接影响到我国钢材市场的价格波动,导致国内钢材市场大起大落。欧盟各国依旧会议不断地商讨欧债危机,但出于各自利益的考虑始终没有治本的方案出台,欧债危机的纵深恶化或仅是时间问题。在外围债务危机依旧悬而未决之时,国内通胀压力有所缓和,经济环境有所转暖,但IPO依旧接连上市,市场抽血作用依旧强烈。欧盟两大国德国和法国依然意见无法一致。两国在对希腊的救助问题上一直颇有分歧,德国坚持私人投资者必须承担部分损失,而且比例还越来越大,7月份欧盟峰会拟定的21%的减记幅度现在看来远远不够,德国希望持有希腊债券的私营机构自愿减记50%至60%。而法国则坚决反对,因为法国银行业持有大量的希腊国债,过度减记导致的市场连锁反应将使法国银行的债务风险迅速扩大。欧洲央行继续购买债务国国债表明欧债危机仍然严重。自2010年5月启动债券购买计划以来,欧洲央行已多次从二级市场上购买希腊等深陷债务危机的欧元区国家国债,累计购入总额达到1695亿欧元(约2239亿美元)。欧洲央行表示,购买行动有助于降低欧元区债务国的国债收益率。但这一计划自启动以来就一直饱受争议,尤其遭到德国方面的反对。时任德国央行行长阿克塞尔middot;韦伯和德国驻欧洲央行执行委员会委员于尔根middot;施塔克先后辞职。还有一些欧洲央行官员担心,购买欧元区国家债券,可能放松对这些承压国家贯彻必要改革的压力。

总结

管材市场在这个崩溃“金秋十月”,让商家更为沮丧,市场的大涨大落,比起九月来更加让人“难忘”,跌跌不休直到跌破年初最低价。整月市场大幅震荡运行,管厂损失有多有少,下游需求仍未能如愿释放。国际债务危机以及进口铁矿石下跌的影响,钢材市场极不稳定,商家心态惶惶不安,对后市的预测也越来越难,多准备下个月再做库存计划,本该金秋霜却降,钢材市场叹凄凉;大涨大落非我愿,奈何现实心态慌;市场缺乏喜讯到,钢材支撑难自强。

冀公网安备 13020202000413号

冀公网安备 13020202000413号