概述

“红五月”的钢材市场不红反白,国家强调的扩大内需、基建投资增加并未达到预期高度,经济增速回落明显,钢材去库存化虽持续,但整体降速并不明显;各钢材品种表现都差强人意,终端用户需求有限,市场整体表现不温不火,商家看空情绪也日益明显。当前市场缺乏利好消息刺激,在供需矛盾强烈的情况下,型材市场处于下滑观望的态势。

5月型材市场行情回顾

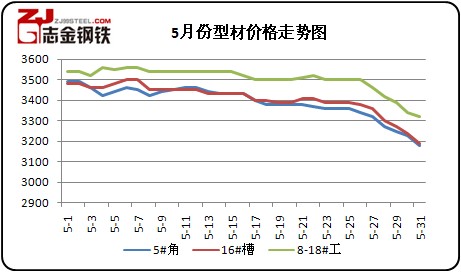

进入五月以来,唐山型材价格基本处于下行通道。在“高库存、低需求、微盈利”的窘境下,唐山地区型材价格呈现震荡下跌行情,终端需求不济,各地商家出货不佳,操作意愿下降,中间需求亦是低迷,本地型材厂家利润空间一再被挤压,5月份多数厂家打破盈利,随着亏损面扩大,厂家检修频率都进一步增大,甚至个别轧出口厂家增多,加之期间唐山开展的轰轰烈烈的环保不达标钢企关停大潮越演越烈,环保重拳之下,各个钢厂的阶段性陆续减产、限产,但是面对不堪的需求,都不能很好的控制库存,本月7日本地型材厂家库存量达到今年最高点67.9万吨,虽五一以后,本地型材厂家陆续出现阶段性限产、检修现象,且个别检修天数有所延长,尚难改变供大于求的状态。到中下旬,前期个别轧出口厂家陆续恢复国标生产,市场疲态依旧下库存量仍将继续小幅微增,供给压力不减。5月22日我网粗略统计,本地型材厂家统计在内的85条轧线,59条正常生产,开工率约69.4%,厂家成品库存约67.2万吨,调坯轧材厂家钢坯日需求量约6.5万吨,受制于需求低迷、市场供大于求,多数厂家根据当日的成品出货量进行坯料的采购,将坯料库存维持在较低水平。

五月型材价格走势图(1-1):

1-1

受此影响,临近月底,自27日开始,钢坯价格连连走低,日均跌幅40元/吨左右,主流钢坯价格本周累计跌幅达180元/吨。而型材市场下跌的步伐基本与钢坯一致,充分体现了钢坯市场对型材价格的影响(工角槽与钢坯价格走势图1-2)。成交方面,多数厂家成交量仅维持在1000吨左右(单条产线厂家),市场观望氛围浓厚,且此种状态一直持续至周四收盘。在周五型材价格继续下跌之际,成交量有所回升。消费旺季“银四”的黯然谢幕,唐山市场运行现状远低于此前预期,给市场带来较大的打击。据中钢协的最新内部统计数据显示,4月份80家纳入中钢协统计的大中型钢企中34家亏损,亏损面达40%。与此同时,钢铁行业利润再亮“红灯”:大中型钢企1-4月的平均销售利润率只有0.23%,其中4月份为0.05%;同时4月仅实现利润1.53亿元,相当于一季度的6%。另临近月底,贸易商面临还贷压力,不论是厂家还是贸易商“出货为主”成为掌控市场的主导思想,尤其处于月末厂商多面临资金压力,市场交易中暗降、加大优惠低价销售不断涌现,同时鉴于需求不温不火,整体市场表现一般。

1-2

当前型材市场现状

型材市场整体行情偏弱,然唐山型材钢厂开工率却居高不下。钢厂反馈,目前钢厂盈利点低,在不亏钱的情况下,尽量保持市场占有率,为后期盈利占得先机。而商家反馈,目前钢厂盈利点较高,从原料价格走低,价差拉大,钢厂不断获利增多,所以开工居高不下。

近两年的钢厂开工率可以看出,春节前后,开工率均较低。说明型材钢厂主要以调轧厂为主,停产相对容易,而且调轧厂基本都维持在50%以上的开工率,正常开工率应在60%-70%之间,市场相对较好时开工率能达到80%;由此可以看出,型材厂也存在投机行为,但只对于个别钢厂,大部分钢厂主要因轧机较小,换辊频繁,设备相对老化,加热炉检修现象较多,不能保证全开工,就目前这么高的开工率,在钢材品种中算较高水平。

经过多年的发展,唐山型材质量不断提高,大部分厂家质量与大厂差距缩小;在质量差距缩小,而价差拉大的情况下,唐山资源行销 。尤其在当前市场景气多不高的情况下,低价资源受下游用户追捧,商家采购量不断增多,使得当前唐山资源加快国内市场布局,以量致胜。

短期国内型材市场低迷局面难以改善,商家相互压价现象继续存在,唐山型材资源低价格策略独领风骚,在贴近成本的情况保持正常生产,加快产品布局,以便为后期需求市场启动争取更多订单,弥补不景气时期所带来的损失。

后市值得关注的方面

在即将到来的6月份,北方地区也将相继进入高温多雨季节,进一步影响户外施工进度,同时6月份也是家电、汽车传统生产淡季,板材市场也将进一步承压。6月份钢材市场运行的趋势不容乐观,我们主要从以下几个方面稍作提示。

1、钢材供应层面

5月份的钢材供应压力有增无减,中钢协最新数据显示,截止到5月中旬末,重点钢企内部钢材库存量为1368.05万吨,较上旬末增加59万吨,仍处于较高水平。5月中旬粗钢日均产量为218.54万吨,较上旬微降0.3%,钢厂生产积极性并无明显降低,产量仍然维持在历史最高点水平附近。据 钢铁现货网观察人员调查,北方钢铁重镇唐山在环保压力下开工率有较为明显的下降,截止5月底,唐山地区钢厂开工率降至90.5%,较月初下降5个百分点。但其他地区的钢厂并无明显变化,预计影响产量有限。此前市场分析认为沙钢等主流钢厂加大长协矿抛售是在为6月份主动减产做准备。当从当前原材料市场暴跌来看,钢厂在生产成本大幅下降后,预计减产的意愿也会相应降低,我们认为,6月份在下游需求可能进一步走弱的情况下,市场供应压力增强的可能性较大。供应严重过剩矛盾还将继续影响钢价走跌。

2、下游需求层面

目前钢铁行业供需矛盾仍较为突出,产能短期仍将处于高位,虽然5月份几周的国内钢材库存下滑幅度扩大,但部分钢种库存却出现回升。随着 范围内的高温多雨季节来临,钢材市场去库存化进度在6月份可能有所趋缓,按照往年的变化规律来看,6月份库存走势较为平坦,预判后期库存继续呈现出快速减少的概率很小。

5月汇丰制造业PMI预览值意外降至49.6,为7个月来首次跌破至枯荣线以下,结束此前连续6个月扩张的势头,表明制造业活动处于萎缩阶段;“内需走弱、外需疲弱拖累5月汇丰制造业PM I初值进一步放缓。其中新出口订单指数连续第2个月处在50下方,产出指数跌至3个月低点,产出价格指数已经是连续第5个月回落,这些都从侧面证明内外需求持续低迷,宏观经济形势复苏欠佳,影响钢材需求释放,特别是冷热轧等板材市场需求的释放,另外,6月份将是家电、汽车等制造业传统的生产淡季,将可能进一步削弱需求预期。

3、原材料成本层面

5月份的钢铁炉料市场让人十分意外,钢坯、进口矿市场出现较大跌幅,煤炭行业在焦煤期货上市后,也有明显下跌迹象,虽然现货市场相对较为稳定,但在产能过剩5亿吨的压力下,未来煤炭市场难有好的表现。 钢铁现货网市场监测显示,国内主要港口铁矿石库存近一个月来在持续增加,每周增量均在50万吨以上;结束今年春节以来持续维持7000万吨以下低位的现状,上周末铁矿石港口库存量升至7055万吨。

一方面钢厂仍在抛售长协矿缓解资金压力,另一方面矿市库存增加,供应压力显现,且5月中旬开始钢厂产量小幅回落显示减产迹象;尽管大规模减产的可能性不大,但对于原材料市场而言,并不是好消息。尽管当前主要原材料价格跌至相对低点,但据去年9月低谷还有一定空间;而当前现货钢价跌跌不休,部分螺纹钢市场甚至跌至4年最低点,受现货钢价大跌影响,预计未来6月份原料市场还有一定的下跌空间,对下游钢价的成本支撑相对疲软。

4、宏观政策方面

虽然5月份宏观经济走势面临进一步疲软的压力,但国家层面并无相应的刺激计划推出,从当前中央的动作来看,对经济增速放缓的容忍态度越来越大。5月份多部委密集透露,短期内指望新一轮的经济刺激计划出台根本不现实,重点方向应该是淘汰落后产能、促进产业结构调整升级,国家对近期经济面复苏乏力尚还在进一步的观察当中。在资金方面,5月份国内市场资金面相对紧张,央行业已由此前的连续正回购操作转向有序释放流动性。另外,城镇化规划被高层打回重修,原定5月底6月初召开的最高规格的城镇化会议再次推迟。总体来说,当前钢材市场利空因素当道。

5、市场心态方面

在政策红利久盼无果的情况下,国家密集表示不再有心的经济刺激计划,钢铁行业被利空消息环绕。加上钢价持续走弱,特别是最近期钢跌破3500点重要关口,给现货市场带来更大的下行压力;面对高企的钢材库存、较高的粗钢产量、下游季节性需求淡季的来临等诸多坏消息,现货市场商家对后市信心已经严重不足。在高库存的压力下,商家主动降价出货已经成为主流。

后期市场总结及预测

进入6月份后,钢材市场进入季节性需求淡季,去库存或降速;而宏观经济面进一步疲软迹象明显;加上钢厂短期暂无明显的减产迹象,高产量、高库存依旧是制约钢市反弹的关键,随着钢价的不断创新低,原材料市场进入新一轮下跌行情,成本支撑力度进一步减弱,另面临经济复苏势头不如预期与当前大宗商品下滑压力并存艰难局面下,厂商对于后市仍心存忧虑,市场整体心态仍偏悲观,而就目前本地型材价格整体已经接近阶段性底部,各钢厂处于微利甚至略有亏损的局面,市场挺价心态尚存,又6月份又是季度末,贸易商及厂家还款压力增大,而且以当前的库存情况来说,产能过剩仍较为明显,因此,我们认为在即将到来的6月份,若无重大利好政策出台, 主要市场钢材价格维持震荡下行格局不变。

冀公网安备 13020202000413号

冀公网安备 13020202000413号