概述:2013年的钢市“红五月”并未能真正的红起来,反而密集雨水的冲刷下有点苍白。不但钢材去库存化降速,钢材价格更是不断走低,螺纹钢价格创 下4年来的新低。当前外部环境依旧疲软低迷为主,经济面弱势继续拖累钢材市场在泥潭中深陷,在供求严重矛盾暂时无解的情况下,钢材市场也即将走入传统的消费淡季,因此,我们判断未来6月份 钢材市场走势震荡弱势的格局还将持续。

5月份建筑钢材市场行情回顾

回顾5月钢价走势,可以用惨不忍睹来形容,在低价位基础上继续单边大幅下跌,不断刷新低点。截至5月31日,收在3360元/吨,较上月末暴跌330元/吨,单月跌幅达8.9%,创下2009年4月份以来近四年新低。粗钢产能释放过快、终端需求回升不及预期、原料价格大幅下跌,以及高层表态政策刺激空间不大等利空消息汇聚,国内钢市恐慌一片,钢价迭创新低。

从需求层面来看,据监测数据显示,农历3月终端采购量环比回升7.45%,同比也回升3.29%,表明终端需求释放仍在改善。但需求的微幅改善难敌产量的过快释放,国内钢市供大于求的形势更加严峻。且从周销售数据来看5月份连续四周出现逐周回落,尤其是进入5月下旬后需求回落趋势明显,或许意味着旺季需求高峰已经过去。接下来的六月将面临高温梅雨季节的传统消费淡季,需求形势更难乐观。

从供给层面来看,今年1-4月我国粗钢产量同比增速达到8.34%,比上年同期增速大幅提高6.5个百分点; 平均日产粗钢量达215.13万吨,相当于年产粗钢7.85亿吨水平。其中4月份粗钢日均产量达到218.8万吨,成为仅低于2月份220.8万吨的历史次新高水平。国内粗钢产量居高难下,成为抑制当前钢价走势的最重要原因。5月中旬开始钢厂产量略有下降, 粗钢日均产量环比微降0.34%至218.54万吨,但依然保持在较高水平。

从宏观层面来看,4月份PMI、消费、投资等多项经济数据不及预期,5月份汇丰PMI初值更是跌破荣估线,国内经济面临较大下行压力。而被市场寄于厚望的城镇化规划不断推迟,李克强总理发表的“依靠政府投资和刺激推动经济发展的空间已经不大”讲话使得市场对政策刺激出台预期也基本落空,市场信心跌入谷底。

(详见图1、图2)

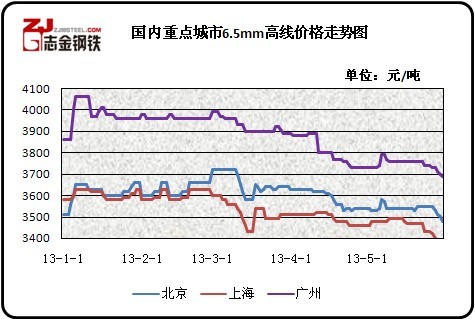

图1:国内重点城市6.5mm高线价格走势图

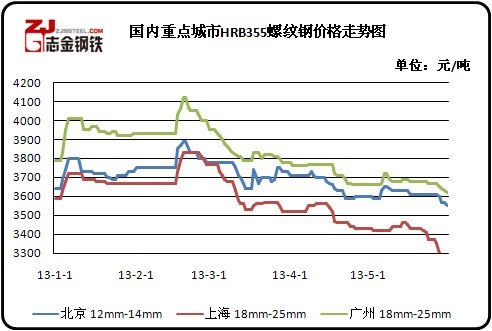

图2:国内重点城市HRB335螺纹钢价格走势图

国内钢材供给现状分析

从钢厂生产情况来看,据国家统计局数据,1-4月份, 粗钢和钢材产量分别为25815万吨和33426万吨,分别同比增长8.4%和10.4%,比上年同期增速分别提高6.5和4.2个百分点。1-4月 平均日产粗钢量达215.13万吨,相当于年产粗钢7.85亿吨水平,比2012年增加6800万吨。其中4月份 粗钢和钢材产量分别为6565万吨和8761万吨,分别同比增长6.8%和8.1%。4月份 平均日产粗钢218.83万吨,环比3月份增长为2.32%,创历史次新高水平。

另据中钢协数据显示,5月中旬重点企业粗钢日均产量174.05万吨,旬环比下降0.43%;预估 日均218.54万吨,旬环比下降0.36%。5月中旬粗钢产量尽管略有下降,但仍处于相当高的水平,相当于7.98亿吨年产量。

总体看来,进入5月份钢坯、进口矿价均出现暴跌,煤炭、焦炭也继续弱势走低,使得钢厂尽管面临亏损但亏损额并没有进一步扩大。多数钢厂对原料后期价格继续看跌,仍以加快消耗前期高价库存为主,粗钢产能释放始终保持在高位。

原材料成本分析

本月原材料价格全面下跌,除焦炭跌势有所趋缓外,铁矿石、废钢、钢坯价格均大幅走低。根据监测数据显示,截至5月30日,唐山地区普碳方坯价格为2880元/吨,月环比下跌310元/吨;江苏地区废钢价格为2370元/吨,月环比下跌210元/吨;山西地区焦炭价格为1240元/吨,月环比下跌20元/吨;唐山地区66%品味干基铁矿石价格为1020元/吨,月环比下跌80元/吨。与此同时,普氏62%进口矿指数为111.5美元/吨,月环比下跌22.25美元/吨。

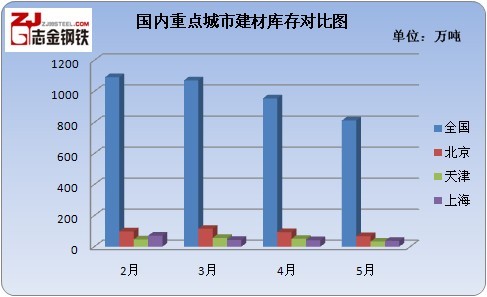

国内建筑钢材库存现状分析

截止至5月24日, 35个主要市场五大钢材品种库存总量为1843.97万吨,目前社会库存已经连续10周下降,累计下降幅度达到17.48%,不过目前的库存水平较去年同期仍高出14.25%,总体仍处于正常偏高水平。分品种看,建筑钢材降幅达到24.4%,板材降幅仅为4.9%,表明近期库存下降主要集中在建筑钢材,工业类板材需求正在逐步走弱。而接下来的6月份处于传统用钢消费淡季,钢材库存下降速度预计将明显放缓。

另从钢厂库存情况来看,中钢协数据显示,5月中旬末钢协会员企业钢材库存量为1368.05万吨,旬环比增长4.51%,连续两旬环比上升,比去年同期库存水平高出13.08%。可见受粗钢产能释放高位以及钢价下跌拖累,钢厂订单组织已遇到困难,后期钢厂去库存化的压力将进一步加大。

国际方面:

螺纹钢价格全面下跌:欧美市场方面:5月与4月同期相比较,美国钢厂价格下跌44美元/吨,进口价格持平。同期,欧盟钢厂价格下跌21美元/吨,进口价格下跌21美元/吨,德国市场价格下跌15美元/吨。

亚洲市场方面: 市场,国内钢材价格mdash;mdash;钢材指数从4月26日的574美元/吨下跌至5月29日的537美元/吨,单月价格下跌37美元/吨;韩国市场报价下跌12美元/吨;日本市场价格下跌14美元/吨,出口价格持平。另外,中东进口价格下跌20美元/吨,土耳其出口价格下跌20美元/吨,独联体国家出口报价持平。

方坯价格整体下跌:5月份与4月同期相比较,土耳其出口报盘(FOB价)下跌15美元/吨,而独联体出口黑海报盘(FOB价)持平;与此同时,中东市场进口价格下跌20美元/吨,东南亚进口(CFR)价格下跌25美元/吨。

宏观经济政策

1、汇丰(HSBC)公布数据显示, 5月制造业采购经理人指数(PMI)预览值意外创七个月最低水平,结束此前连续六个月扩张的势头,受新订单疲软的拖累。数据显示, 5月汇丰制造业PMI预览值意外降至49.6,为七个月来首次跌破50关口,结束此前连续六个月(终值显示)扩张的势头,4月终值为50.4。

2、2013年4月 汽车产销分别完成189.94万辆和184.17万辆,比上月有所回落,而与上年同期相比,增长明显。前4月 汽车产销分别完成729.65万辆和726.62万辆,同比分别增长13.4%和13.2%,增速比一季度分别提高0.6和0.1个百分点。

3、 国家统计局和物流与采购联合会发布的数据显示,2013年4月份 制造业采购经理人指数(PMI)为50.6%,较3月回落0.3个百分点,连续7个月保持在50%以上。从钢铁行业PMI指数来看,4月份为45.1%,环比回升0.5个百分点,连续两个月处在50%的荣枯线以下。

4、2013年1-4月份, 固定资产投资(不含农户)91319亿元,同比名义增长20.6%,增速比1-3月份回落0.3个百分点。2013年1-4月份, 房地产开发投资19180亿元,同比名义增长21.1%,增速比1-3月份提高0.9个百分点。

5、国家能源局发布最新的全社会用电量数据显示,4月份全社会用电量4165亿千瓦时,同比增长6.8%。1-4月全社会用电量累计16303亿千瓦时,同比增长4.9%,尽管小幅回升,但整体增长仍偏弱。

建筑钢材市场分析及对后市展望

其一、需求层面。农历3月(4.10-5.9)终端采购量环比回升7.45%,同比回升3.29%,表明终端需求释放仍在改善。但需求的改善对钢价下行的局面基本没有形成影响,显示出需求改善的力度不大,难以抵消粗钢产量高增长对国内市场形成的供应压力。而接下来的6月华东地区将进入高温梅雨的传统消费淡季,期间还要受高考以及端午节假期的影响,预计终端需求将会呈现逐步趋弱的态势。因此,对于下月的需求,依然难以乐观。

其二、供给层面。今年前4个月我国粗钢产量同比增速高达8.4%,增速同比加快6.5个百分点,平均日产粗钢达到215万吨,粗钢产能释放过快是当前困扰国内钢市的主要矛盾。5月中下旬国内钢厂初现减产迹象,沙钢、济钢、柳钢、承钢等钢厂相继宣布减产检修计划,加之6月份受高温用电形势紧张、国内环保力度加大等因素影响,预计6月国内粗钢产量环比将小幅回落。但考虑到铁矿石、钢坯等原料价格加速下跌,钢厂在采购新原料生产成本将大幅下降的情况下,主动减产的意愿依然不足,6月份国内粗钢产能释放仍将会保持在较高水平。

其三、成本因素。5月原料价格大幅下跌,单月进口矿跌幅达到16.4%,钢坯价格跌幅达到9.7%,大于同期钢价8.9%的跌幅。6月份随着钢厂亏损加剧,钢厂减产将逐步增多,原料价格将面临进一步下跌压力。同时,当前各地主导钢厂出厂价格与市场价格普遍大幅倒挂,且钢厂库存量居高不一,6月份钢厂价格将大幅下调。因此,6月份成本将继续下移,对钢价难以形成实质支撑。

其四、政策因素。前4月国内宏观经济表现低迷,但政府决策层对当前经济增速放缓的容忍度已明显提升,高层表态“靠刺激政策、政府直接投资,空间已经不大”,国内推出重大刺激经济政策的可能性不大。不过据了解,国务院高层已确定将治理产能过剩作为今年推动结构调整的一个重要途径,后期国家会否出台严厉的环保政策来抑制过剩产能,依然值得市场期待。

综上所述,进入6月份后,钢材市场进入季节性需求淡季,去库存或降速;而宏观经济面进一步疲软迹象明显;加上钢厂短期暂无明显的减产迹象,高产量、高库存依旧是制约钢市反弹的关键,随着钢价的不断创新低,原材料市场进入新一轮下跌行情,成本支撑力度进一步减弱,因此,我们认为在即将到来的6月份,若无重大利好政策出台, 主要市场钢材价格维持震荡下行格局不变。

(志金钢铁编辑部 郑爱文 0315-5930453)

冀公网安备 13020202000413号

冀公网安备 13020202000413号