概述:12月国内生铁市场走势出现分化。炼钢生铁价格依然下跌,无人问津,需求差成交弱,并且大部分厂家停产或者转产。铸造铁则探底反弹,受市场资源的影响以及冬储囤货,前半月价格依然下跌后半月止跌回升,成交明显好转,甚至部分价格较低的区域出现火爆现象。球墨铸铁需求也出现好转,虽然价格还未上涨但是成交和需求明显好于上月。12月份原料价格延续弱势下跌的格局,不管是焦炭和矿石都出现了不同程度的小幅下滑,在成本支撑上没有利好因素出现。就目前情况来看,大多数钢厂基本无采购意愿,即使在采钢厂价格也给出的非常低,难以操作,因此炼钢铁很难会有什么突破。铸造铁、球墨铁则和往年一样,迎来了春节备货季,加之目前部分铁厂停产,所以1月市场值得期待。因此本月可能不同品种和地区之间分化会加剧。

一、国际生铁市场

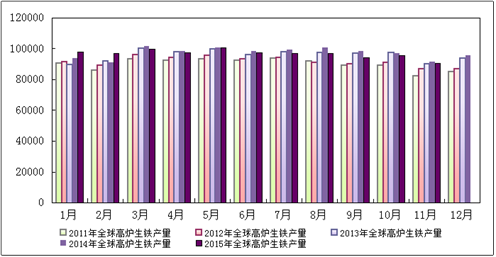

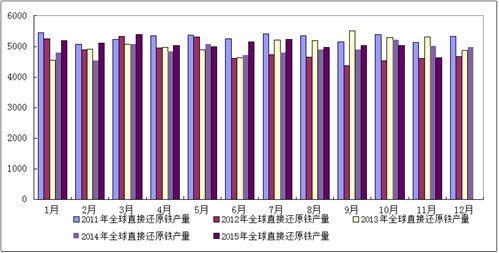

根据国际钢铁协会公布的最新统计数据显示,2015年11月份全球高炉生铁总产量较10月份相比有所下降,2015年11月份直接还原铁总产量较10月份相比有所下降;全球高炉生铁日均产量小幅下降,全球直接还原铁日均产量小幅下降。

统计数据显示:2015年11月份,全球40个主要生铁生产国共产生铁9054.1吨,较10月份的9532.7万吨减少了478.6万吨,与去年同期相比下降了2.2%(2014年11月份高炉生铁产量为9254.1万吨)。2015年11月份日均产量为301.8万吨,较10月份的307.5万吨小幅下降。

2015年11月份,全球直接还原铁产量为464万吨,比10月份的502.5万吨下降了41.2万吨,与去年同比下降了12.6%(2014年11月份全球直接还原铁产量为531.2万吨);2015年11月份日均产量为15.4万吨,较10月份的16.2万吨相比小幅下降。

图1:2011年至2015年11月全球高炉生铁生产统计(IISI)

图2:2011年至2015年11月全球直接还原铁生产统计(IISI)

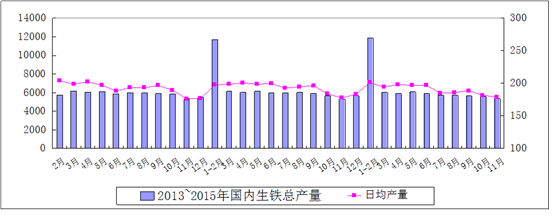

二、国内生铁产量

据国家统计局最新生产统计数据显示:2015年11月份, 生铁产量为5367.2万吨,较去年同期减少了40.7万吨(2014年11月 生铁总产量为5407.9万吨),同比下降0.8%;按照日均产量来算,11月为178.9,较10月份为181.65万吨下降了2.75万吨。

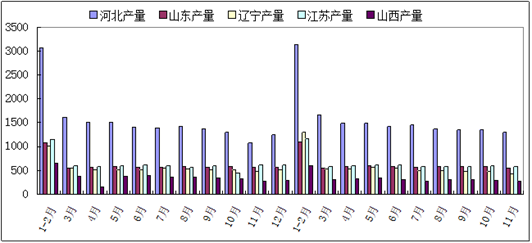

其中11月份主要地区产量:河北地区1306.9万吨;山东地区543万吨;辽宁地区423.1万吨;江苏573.2万吨;山西277.2万吨。按照日均产量计算来看,11月份日均产量较10月份相比大部分地区均有所下降。

表1:2014年11月至2015年11月国内主要地区生铁产量对照表(单位:万吨)

|

月份

|

河北产量

|

山东产量

|

辽宁产量

|

江苏产量

|

山西产量

|

国内总产量

|

日均产量

|

|

11月

|

1306.9

|

543

|

423.1

|

573.2

|

277.2

|

5367.2

|

178.9

|

|

10月

|

1352.8

|

573.3

|

480.1

|

593.2

|

285.9

|

5631.2

|

181.65

|

|

9月

|

1347.4

|

573.5

|

478.4

|

580.7

|

310

|

5659.3

|

188.64

|

|

8月

|

1377.1

|

576.2

|

500.8

|

578.4

|

302.8

|

5760.6

|

185.83

|

|

7月

|

1454.2

|

567.9

|

501.9

|

580.3

|

278

|

5732.5

|

184.92

|

|

6月

|

1424.8

|

576.9

|

541.8

|

605.7

|

308

|

5903.9

|

196.79

|

|

5月

|

1492.9

|

594.6

|

565.7

|

618.5

|

332.1

|

6096.2

|

196.65

|

|

4月

|

1495.8

|

574.5

|

522.3

|

589.6

|

329.7

|

5948.6

|

198.29

|

|

3月

|

1665.2

|

552.8

|

531.3

|

585.5

|

303.9

|

6024.7

|

194.35

|

|

1-2月

|

3146.5

|

1100.4

|

1294.1

|

1169.9

|

588.6

|

11869.8

|

201.18

|

|

12月

|

1245.8

|

564.8

|

515.7

|

612.3

|

286.9

|

5685.5

|

183.4

|

|

11月

|

1085.4

|

556.5

|

473.6

|

615.9

|

269.1

|

5323.4

|

177.45

|

图3:2013年至2015年11月国内生铁总产量及日均产量统计

图4:2014年至2015年11月国内生铁分地区产量统计

三、国内生铁进出口情况

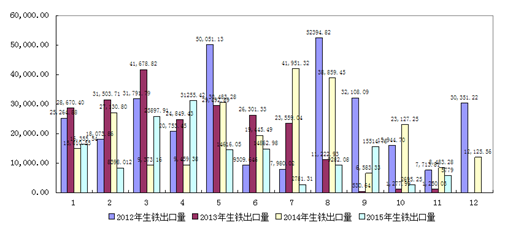

据国家海关统计数据显示:2015年11月份我国生铁出口量环比上升、同比均下降;进口量环比上升、同比下降。

2015年11月我国出口生铁5779吨较10月份2695.25吨增加了3083.75吨,与上月相比增长率达到114.4%,较去年同期相比增长率达到-31.9%(2014年11月我国出口生铁8483.278吨)。11月份生铁出口韩国、意大利。其中出口韩国2577.92吨,出口意大利0吨。由吉林、上海、山东地区出口,其中吉林出口496.92吨,上海出口0吨,山东出口5042.08吨。

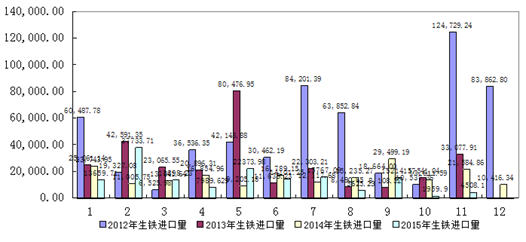

2015年11月我国进口生铁4508.1吨,较10月1959.90吨增加了2548.2吨,与上月相比增长率达130%,较去年同期相比增加率达79.11%(2014年11月我国进口生铁21584.862吨)。11月份进口生铁资源来自朝鲜、韩国、越南。其中从朝鲜进口4457.94吨、韩国进口0吨,越南进口0吨。分别由山东、吉林、天津以及山东地区进口。其中山东进口14785吨,吉林进口1466.12吨,天津进口2000吨。

图5:2012年至2015年11月国内生铁出口量对比

图6:2011年至2015年11月国内生铁进口量对比

四、12月份生铁市场回顾

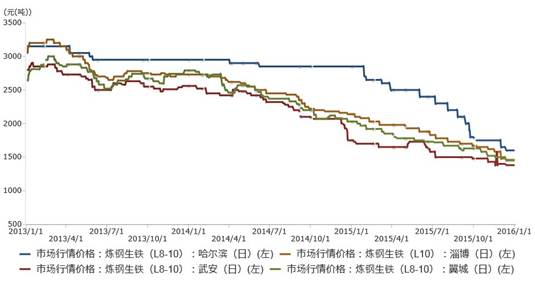

12月国内炼钢生铁市场低迷行情不改,大部分钢厂不采购,大部分铁厂停产转产,价格再度下探50元/吨左右,市场惨淡。11月份进口矿价月中出现上涨,但是月末价格再度下跌,相比11月价格再跌5元/吨,焦炭价格继续小幅下跌,铁价成本支撑无力度。

12月份国内铸造生铁价格继先跌后涨,临近春节备货,加之停产厂家多市场资源有限,因此价格出现20-50元/吨的涨幅,华东区域成交较好,同时也带动了其他地区,重新树立了市场信心。大部分在产铁厂库存都不高,并且有的订单已经排到春节。球墨铸铁则由于市场整体库存偏高,需求出现好转也依然无济于事,价格较为平稳,大部分厂家愿意以价换量。虽然行情好于11月但是不排除“昙花一现”的可能。因为春节备货有太明显的季节性,而且终端客户分化也比较严重,也有部分企业提前放假关停,所以市场备货完毕后很有可能再度陷入萎靡行情。

图7:2013年1月-2015年12月国内部分地区炼钢生铁价格走势

五、1月份生铁市场展望

从成本面来看,12月进口矿价格虽月中出现反弹但是最终再创历史最低,进入1月钢厂资金有所好转并且外矿发货量会有所减少,因此有可能会出现探底完成小幅回升;焦炭方面,由于焦企库存的增加,以及冬储不储和环保法的不确定性,所以焦炭市场利空因素多于利多,可能依然延续低迷的可能性更大。因此成本当面来说并没有太大的变化,没有足够的支撑也没有较多的利空。

从生铁市场供需面来看,大部分钢厂仍不采购,即使在采的厂家开出的价格也非常低甚至难以操作,并且采购量也寥寥无几,在采钢厂每月采购量基本难以过万;铸造行业则由于春节备货因素的影响,造成需求出现短期的增加,并且停产厂家太多,市场资源出现区域性的差异,部分地区订单已经到春节前后,因此价格出现下跌的可能性不大。

综合来看,炼钢生铁几无利好因素,因此想出现价格上涨的可能性很小,但是由于停产厂家多市场资源本身并不太充裕,所以大幅降价的可能性亦不大,1月恐将维持12月的低迷走势,涨跌两难。铸造铁和球墨铁则进入到传统的备货季,往年春节前夕也基本会有一波涨价的行情,所以目前价格上涨基本是“呼之欲出”,并且资源紧张的区域已经率先出现了上涨,本月铸造用生铁市场谨慎看多。所以不管是品种性的差异还是地区性的差异已经开始显现,在1月整个市场这种差异性恐将分化更大。

冀公网安备 13020202000413号

冀公网安备 13020202000413号