【概述】2016年上半年,焦炭市场在下游钢厂开工回升、煤矿整合限产的共同作用下迎来一波反弹行情,幅度在300元/吨左右。一季度焦炭市场价格在钢厂需求支撑下弱势持稳。二季度焦化厂受利益驱使加大生产力度,焦炭供应略显宽松;钢价下跌直接导致焦炭价格快速拉涨后又被大力打压。三季度钢厂预期集中常规检修,焦炭需求减弱,焦炭价格或进一步小幅下行。四季度初焦炭价格或跟随钢价出现小幅反弹行情,涨后持稳运行,年末不排除因价格、冬储预期落空而小幅回落的可能。

第一部分 市场回顾

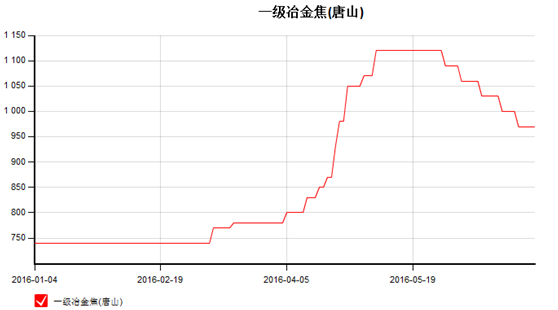

一、焦炭价格快涨快落

供需关系决定价格走向,1-2月焦炭供应处于过剩状态,但钢厂开工率不断上升,焦炭价格得以弱势持稳;3月春节过后钢厂处于复工时期,焦炭需求较盛,再加上月中钢价陡然上涨,支撑焦炭价格同步上涨;4月份焦钢企业在利润驱使下开工持续高位,焦炭价格在需求支撑下高位维稳;进入5月钢价下跌,钢厂有意控制焦炭库存,焦炭需求受到影响,焦炭价格也在钢厂打压下进入下降通道。

图1:1-6月唐山一级焦价格走势(元/吨)

二、焦炭供应略减

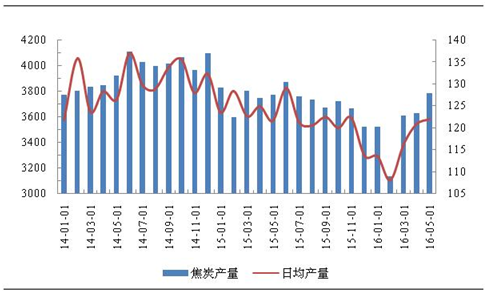

1.1-5月焦炭产量同比下滑

据国家统计局数据显示, 1-5月 焦炭产量累计17660万吨,同比下降5.7%,上半年焦炭供应紧缩。

第一季度焦化厂在焦炭价格低位、资金周转困难及环保等压力下小幅限产,导致产量同比去年同期略有回落。4月份焦炭价格虽有反弹,但多地焦企受环保高压影响产量难有释放,焦炭产量仍是收缩趋势。5月份,在焦煤资源紧缺、钢材市场阴跌不止的双重影响,焦炭市场涨幅不断收窄,开始缓慢下跌。华北部分焦企在遭遇4月集中限产后开工陆续恢复,产量略有提升;东北、西北地区受到资源紧张、环保、资金等多方面因素影响下,焦炉开工下降,产量有所下滑;中南、西南、华东地区独立焦化厂产量基本与上月持平。

图2:1-6月 焦炭产量走势(万吨)

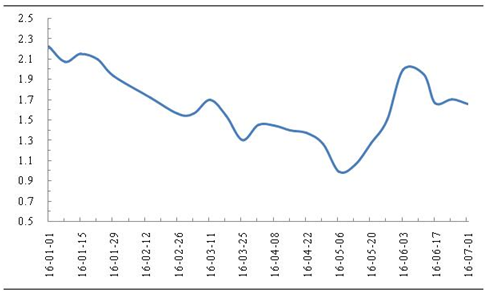

2.焦企库存整体下滑

上半年钢厂高炉开工基本呈稳步上升趋势,独立样本焦企焦炭库存持续下降。5月份钢厂经过前期急速补库后,焦炭需求暂缓;再加上此时焦炭价格处高位,钢厂采购减少,焦企库存开始积压。5月末焦炭价格开始遭遇钢厂大力打压,部分焦企有计划的增加焦炭发运量,因此6月上旬焦企库存下降;6月下旬河北部分钢厂高炉集中复产,焦企焦炭库存进一步小幅下滑。

图3:1-6月样本独立焦企焦炭库存走势(万吨)

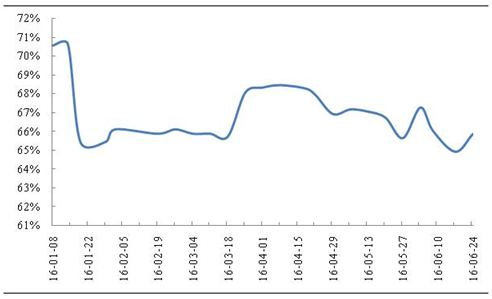

3.焦企开工持续受压

2016年黑色产业链遭遇最严环保政策,焦化企业作为产业链的中间环节,其开工也受到一定影响。1月份独立焦企延续去年年末的高开工率稳定生产。2月上旬恰逢春节假期,钢市成交冷清,多数钢厂高炉维持低位开工率生产,焦化厂受需求减少影响同步延长结焦时间。3月下旬钢价大幅拉涨,钢厂焦炭需求增加,焦化厂加大开工率生产焦炭。4月下旬钢价开始下滑,而焦炭价格仍高位维稳,钢厂开始有打压焦炭价格的意向;焦企未雨绸缪有意减少焦炭产量以抵制降价。5月末焦炭价格开始下跌,焦企开工也开始震荡下行。

图4:1-6月 样本独立焦企开工率走势(%)

数据来源:中联钢数据终端

三、焦炭需求小幅回升

1.钢厂高炉开工受需求支撑

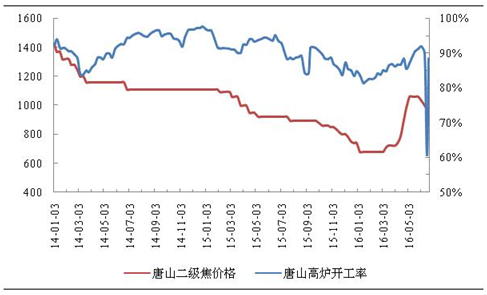

今年以来,市场钢坯库存持续低位。据统计数据显示, 1-6月唐山钢坯平均库存33.26万吨,去年同期平均库存为68.9万吨。钢坯库存长期处于低位,使得钢厂有生产需求,因此钢厂高炉开工率持续上升。

图5:2014年至今唐山高炉开工率及二级焦价格走势(%,元/吨)

2.生铁产量同比减少

据国家统计局数据显示,2016年5月我国生铁产量为6064.9万吨,同比下滑0.5%; 1-5月生铁产量累计28466万吨,同比下滑4.9%。国家在钢铁行业的供给侧改革卓有成效,落后产能的淘汰给生铁产量造成了一定影响。

图6:2014年至今 生铁产量及增长率走势(万吨,%)

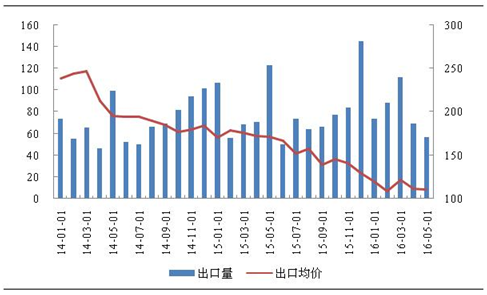

3.焦炭出口量价齐跌

据海关总署数据显示,5月份我国出口焦炭57万吨,同比减少66万吨;出口均价110.49,同比下滑35.5%。1-5月累计出口400万吨,同比下降4.31%;平均出口均价114.37美元/吨,同比下降34.12%。今年外境贸易纷争不断,各国纷纷对华展开贸易反倾销,这也造就了焦炭出口量价齐跌的弱势局面。

图7:2014年至今我国焦炭出口量及出口均价走势(万吨,美元/吨)

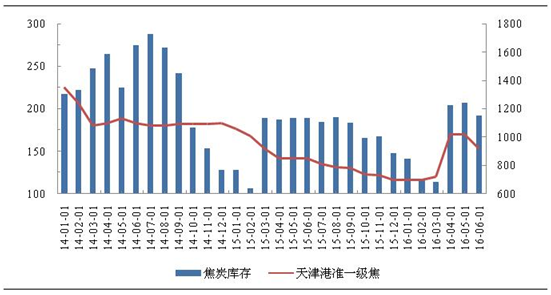

4.天津港库存大幅回升

春节前焦化厂受需求减弱影响小幅限产,港口集港量减少;钢厂少量采购焦炭,港口库存缓慢减少。4月钢厂开工持续拉高,焦炭采购积极,天津港焦炭库存降至今年最低点105.3万吨;此后焦炭价格长期高位持稳,外贸接单稍显谨慎,港口疏港量减少,库存缓增,最高达到约230万吨。5月国内焦炭价格开始回落,外贸走单恢复正常,港口库存减少,截至目前天津港焦炭库存191.9万吨, 除去港口交割库存外,属正常水平。

据调研,华北地区钢厂焦炭库存保持低位,后期钢厂陆续进行常规检修,焦炭需求量萎缩,天津港库存或继续增加;天津港焦炭指标混乱,成交价格较为灵活,在港口库存增加的制约下后期焦炭平仓价格或再度下跌。

图8:2014年至今天津港焦炭库存变化(万吨,元/吨)

5.钢厂库存低位有补库预期

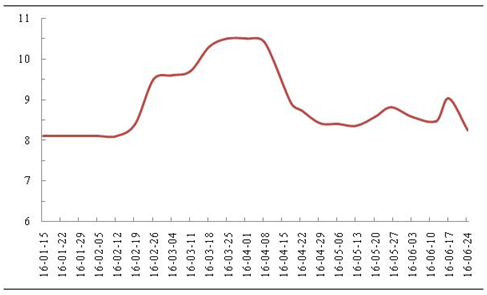

春节前,钢厂大多正常采购焦炭,焦炭库存低位持稳;节日期间钢厂正常消耗,库存略减。春节过后,焦企开工、钢厂采购同步复苏,钢厂焦炭库存迅速回升。3月钢价开始反弹,钢厂加大焦炭采购力度全力生产。4月上旬,钢材价格开始下跌,而焦炭频繁涨价,钢厂为争取自身利益最大化开始谨慎采购焦炭,焦企库存下降迅速。此后钢厂大多理性采购正常生产,焦炭库存窄幅震荡。截止6月31日中联钢统计,河北省样本钢铁企业焦炭库存平均可用7.6天。目前钢价反弹幅度较大,钢厂利润有所回升,部分钢厂有补库预期,后期钢厂焦炭库存或增加。

图9:河北省钢铁样本企业焦炭库存情况(天)

第二部分 后市展望

一、焦炭产能过剩略有缓解产量继续负增长

今年上半年在社会需求刺激下,钢厂开工持续回升;部分焦化企业略有盈利,生产积极性增加。在三季度钢厂常规检修、焦煤价格居高不下的制约下,焦企或维持现有开工率生产;再加上目前部分地区环保已成常态,局部地区焦化企业60%的开工才达到环保标准,焦炭产量或继续减少。四季度焦化厂在钢价反弹之际或有小幅复产,但整体供应仍将保持弱平衡状态。

二、下游需求难有较大释放出口承压难解国内困境

二季度受季节及钢价下跌影响,国内部分钢厂选择正常检修,截止目前,仅唐山地区就有43家钢厂对27座高炉进行检修。现在钢价小幅反弹,钢厂利润小幅修复,但如果钢价下一步重新回落,不排除钢厂大范围检修的可能;再加上近期国际上针对我国工业产品的反倾销诉讼事件频起,焦炭出口量持续回落,焦炭需求减少,钢厂或继续打压焦炭从而造成焦炭价格重新下跌。

三、下半年焦煤价格难有太大降幅

发改委29日公布数据,1~5月, 煤炭产量13.4亿吨,同比下降8.4%;铁路煤炭发运7.65亿吨,同比下降11.1%。检测数据表明今年不止煤炭产量有显著下滑,铁路发运量也有明显减少,煤炭资源总体偏紧。

上半年煤矿276工作日的严格执行使得焦煤供应略偏紧,焦煤价格小幅提升;煤矿整合陆续完成,下半年煤企产量或小幅回升,但去产能成效显著,焦煤供应偏紧状态将持续,对焦炭的价格有一定支撑作用。

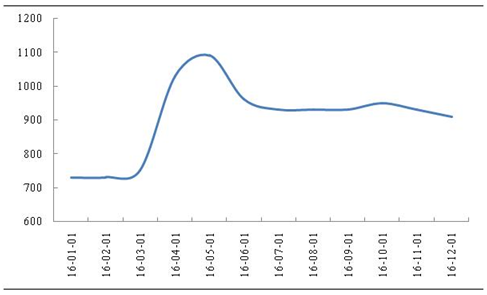

图10:下半年焦炭价格走势预测:年末唐山准一级焦炭910元/吨

综上所述,预计下半年焦炭市场略有起伏,年末或弱势维稳。今年热点事件颇多,市场情绪被频频燃爆,但在炒作影响逐渐消退、市场重归理性之后,焦炭价格涨跌的决定权再次回归基本供需面。下半年钢厂需求弱势持稳;焦煤资源持续紧张,价格居高不下,下半年焦炭产量或受抑制。在四季度钢价预期反弹的影响下,焦炭价格或将小幅跟涨;冬季冬储、运输等季节因素仍存在,价格涨后趋稳;不排除年末预期落空焦炭价格进一步回落的可能。

冀公网安备 13020202000413号

冀公网安备 13020202000413号