【概述】今年上半年炼焦煤市场一改去年颓势,表现强劲。一季度价格以持稳局部小涨为主,二季度开始市场价格全面普涨,主要焦煤品种累计涨幅达到80-150元/吨不等。钢厂和焦化厂利润情况改善,带动市场需求回暖。煤炭行业的整体限产也极大的影响了炼焦煤供应。市场从去年的供过于求转为供需相对均衡,甚至在二季度初市场甚至出现资源极度紧张的现象。从下半年的形势来看,政策层面的限产仍将维持,随着价格的上涨其支撑力度或有所削弱,而需求端再难出现上佳表现,市场供需两端皆将弱于去年同期,供需朝着更为均衡的方向靠拢。预计下半年炼焦煤在供给受限的支撑下,价格震荡偏强。

第一部分 市场回顾

一、焦煤价格上涨明显

1、国内煤价格:普遍上涨

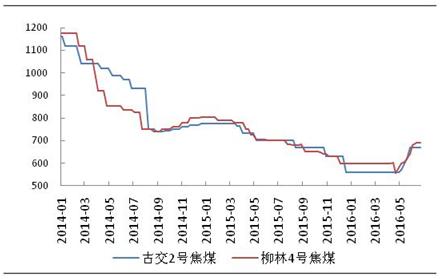

上半年炼焦煤价格显著上涨。 各地主要焦煤品种累计上涨幅度达到80-150元/吨。各地矿务局纷纷取消各种优惠政策,在基价提高的基础上变相涨价,尤其是量补优惠的取消,对采购量较大的钢厂冲击明显。总体来看,矿物局涨价随稍显滞后,但其上涨幅度明显高出市场平均水平,这与矿务局限产明显造成库存一度下降较快不无关系。从各煤种来看,各主要煤种形成普遍上涨,其中高硫煤涨幅稍小,强粘结煤种涨幅更大。

图1:炼焦煤产地价格(元/吨)

表1:1-6月重点煤矿降价(元/吨)

|

企业 |

品种 |

6月末 |

1月初 |

涨幅 |

|

山西焦煤 |

主焦煤 |

680 |

570 |

+110 |

|

冀中能源 |

主焦煤 |

710 |

580 |

+130 |

|

开滦集团 |

主焦煤 |

760 |

700 |

+60 |

|

兖矿集团 |

气精煤 |

565 |

460 |

+105 |

|

淮北矿业 |

主焦煤 |

740 |

620 |

+120 |

|

平煤集团 |

主焦煤 |

765 |

635 |

+130 |

2、进口煤价格:大幅上涨

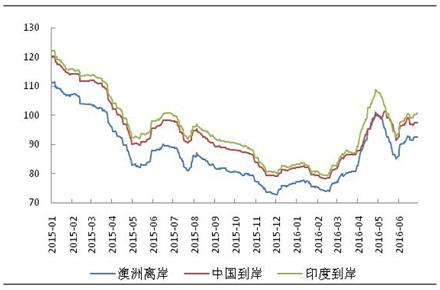

上半年进口炼焦煤价格出现大幅上涨。截至六月末,澳洲优质低挥发硬焦煤 到岸价报96.5美元/吨,较上年末上涨15美元/吨(或18.4%)。由于去年进口炼焦煤价格下跌较快,进口煤长期保持50元/吨以上的价格优势。今年春节结束后,国内钢厂场内焦煤库存偏低,进口煤货源紧张,价格开始快速上涨,同时该时间端内受供需错配影响,钢材价格大幅拉长,带动市场看涨气氛增加,进口炼焦煤上涨势头迅猛。4月中旬开始,进口煤价格优势不复存在,4月中旬之后也正是国内煤价上涨最为迅猛的阶段,并形成进口煤和国内煤价格同步攀升。5月中旬进口煤价格在小幅回落后再次上涨,上涨势头较前期略有放缓。

图2:炼焦煤国际价格(美元/吨)

二、焦煤由供应宽松转为供不应求

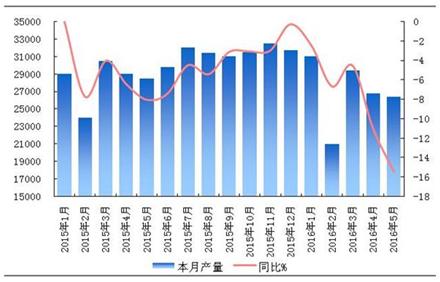

1、上半年焦煤产量大幅缩减

2016年上半年,煤炭供给侧改革强力实施,煤炭去产能效果较为明显。二季度初山西地区煤矿率先执行276天工作日生产,焦煤产量大幅回落;随后内蒙、河北及山东地区煤矿严格执行限产政策,产量下降明显。焦煤供应由之前的宽松转为紧张局势,为价格上涨提供一定支撑。今年以来,原煤产量当月同比增速屡创新低,5月份煤炭产量同比去年大幅减少15.45%。1-5月份原煤产量13.4亿吨,同比降低8.4%。随着民营煤矿逐步放开生产,二季度末煤炭供应量略有缓解,除低硫主焦煤及个别煤种较为紧张外,其他煤种相对宽松。据反馈,山东某大型煤矿精煤库存较之前大幅增加。下半年焦煤供应量或逐步释放,供需矛盾有所缓解。

图3:2015年以来 煤炭产量及同比走势图(万吨,%)

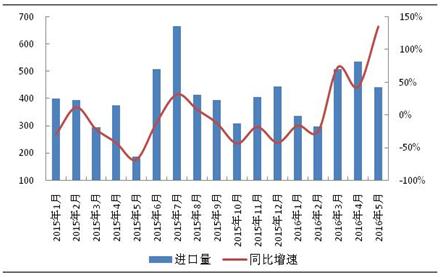

2、上半年焦煤进口量同比增长

1-5月, 炼焦煤进口2121.7万吨,比去年同期增加28.2%,进口量的主要增长出现在3-5月。3月份以来,国内煤矿去产能限产造成供应不足,钢焦价格大幅上涨,且利润转好开始快速扩产,沿海钢焦企业对进口煤需求增加,加大对进口煤的采购力度。同时国内进口煤价格上涨,更加突出进口煤的价格优势,进口量快速增加。

图:2015年以来煤炭进口量及同比增速走势图(万吨,%)

三、上半年焦煤需求阶段性好转

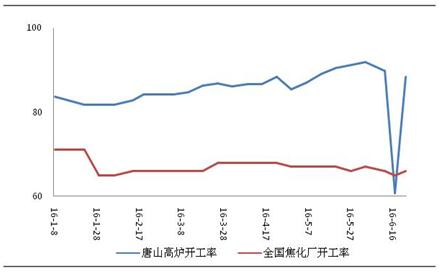

1、上半年焦化厂开工逐步释放采购积极

2016年春节过后,钢价大幅反弹,国内高炉开工率迅速回升,粗钢产量大幅增加,从而带动焦炭等原燃料的需求增加。焦化厂开工率稳步上扬,炼焦煤需求增加。焦化厂焦煤库存持续低位,造成短期内焦化厂集中采购,焦煤供应缺口迅速增加。二季度受钢价下跌影响,下游钢焦企业对后市预判谨慎,且煤价涨幅过高,下游采购由积极抢购转为理性采购;年中在焦炭价格下跌直接影响下,焦化厂利润萎缩,开工或受限,焦煤需求萎缩,钢焦企业回归按需采购。

2、港口及企业库存维持低位

港口库存,上半年国内主要港口焦煤库存保持下降趋势,于4月份达到低点后小幅回升,随着下游钢价下跌,企业谨慎采购的制约下,库存继续下跌。截止6月份国内主要四大港口焦煤库存143万吨,较年初下降89.5万吨,较前期124万吨的低点略有小涨。受进口煤价上涨,内外煤价差减少影响,叠加对后期钢市看空因素,贸易商操作谨慎,后期焦煤到货量或继续减少,港口焦煤库存仍将继续保持低位。

图5:主要港口焦煤库存走势图(万吨)

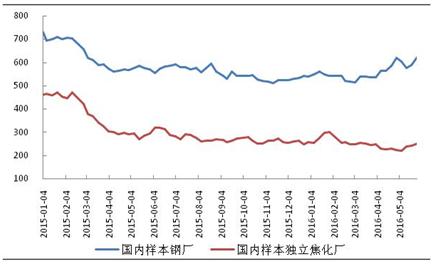

下游钢焦企业库存,在焦炭价格持续低迷,焦化企业仍处亏损状态的环境下,独立焦化厂及钢厂炼焦煤库存维持低位水平,春节前略有补库,焦煤库存有所上扬。在钢焦炭价格上涨带动需求增加,焦煤产量减少,钢厂及焦化厂的焦煤库存降至历史低位水平。在煤焦产业链均处供需失衡的利好支撑下,加上对后市预期看涨,下游钢厂及独立焦化厂加大对焦煤的采购力度,企业库存逐步上升。随着钢价下跌,钢焦企业再次恢复到按需采购状态,库存维持前期正常水平。后期焦炭价格难以再现上半年的涨幅,焦化厂开工受利润挤压或将受限,企业原料库存或将维持当前的正常水平,不会有明显增长。

图6:样本钢厂及焦化厂焦煤库存走势图(万吨)

第二部分 市场展望

一、产业结构调整第二产业转向第三产业

随着人口老龄化、资源等约束的增加, 经济增速逐步开始放缓,中央经济工作会议则指出“我国经济发展进入新常态,正从高速增长转向中高速增长”。结合去年以来领导层的多番讲话及相关政策的出台,在未来两三年内,7%的GDP增速是合理的增长速度轨道,而随后这一水平可能会平滑地向6.5%甚至更低的水平过渡。

其次,来自环境、资源等的压力导致经济结构调整和产业转型升级势在必行,经济发展方式需要从规模速度型粗放增长转向质量效率型集约增长,经济增长的驱动力由第二产业转向第三产业,这也就意味着传统高耗能、强周期的行业(包括钢铁、水泥、化工、有色)的需求将出现长期下滑。

表1:GDP产业历年同比

|

日期 |

第一产业(%) |

第二产业(%) |

第三产业(%) |

|

2013-12-31 |

3.80 |

7.90 |

8.30 |

|

2014-12-31 |

4.10 |

7.30 |

7.80 |

|

2015-12-31 |

3.90 |

6.00 |

8.30 |

二、政策影响煤炭供应减少

2016年国家出台煤炭相关政策,煤炭产量出现明显下降。1-5月份, 累计生产原煤13.4亿吨,同比下降8.4%,1-5月份 炼焦原煤产量4.4亿吨,同比下降11.4%;炼焦精煤产量1.7亿吨,同比下降12.3%。近期部分省份又出台优化存量产能,退出过剩产能的具体细则来看下半年国家及地方对煤炭产量监管及控制不会放松,而且煤炭价格又长期呈低位运,所以下半年煤炭产量增长较难,全年煤炭产量同比去年将继续下降。

表2:2016煤炭政策

|

1、 国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》从2016年起,3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目;确需新建煤矿的,一律实行减量置换。 《意见》明确,在近年来淘汰落后煤炭产能的基础上,从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能。 《意见》提出“从2016年开始,按全年作业时间不超过276个工作日重新确定煤矿产能,原则上法定节假日和周日不安排生产” |

|

2、发改委4月表示,推进供给侧结构性改革,化解钢铁煤炭行业过剩产能情况。 |

|

3、国务院:两年压减10%钢铁煤炭产能 |

|

4、山西、陕西、内蒙古等煤炭主产地煤矿均在严格执行276个工作日,限产减量作用持续发酵 |

|

5、山西省《关于全省煤炭行业优化存量产能退出过剩产能的实施细则》提出,2016年6月底前,在焦煤集团和阳煤集团各选择一座煤矿先行开展关闭退出工作试点。 |

|

6、2016年度中央奖补资金也已向地方拨付到位,钢铁、煤炭化解过剩产能进入全面实施阶段。相应资金将主要用于煤炭、钢铁行业淘汰落后产能过程中的员工安置,煤炭、钢铁行业化解过程产能也将正式进入全面实施阶段。 |

三、下半年炼焦煤需求相对较好

近2年国内钢材低迷不振,价格震荡下行。2016年初受环保、限产等因素影响粗钢、生铁、焦炭产量同比下降。 1-5月粗钢累计产量3.3亿吨,同比下降1.4%;生铁产量累计2.8亿吨,同比下滑4.9%。供应减少,下游钢材需求回暖价格上扬。高炉开工率陆续释放,产量回升。由于企业看到价格上涨,利润增加,复产热情高涨,导致在市场进入传统淡季产量及开工率却创新高。考虑到上半年国内主要经济指标有所转好,宏观经济相对稳定。以政府投资主导的基建未来将保持稳定,地产开工在销售领先指标支撑下具有一定可持续性,对下半年钢材需求产生有利影响。

上半年焦炭价格已经冲高回落,限产及环保等政策影响1-5月焦炭产量同比下降5.7%。如后期钢厂利润下滑将倒逼钢厂打压原料价格,焦化厂利润将承受来自钢厂和煤矿双方面挤压。目前钢厂开工处于高位水平,对焦炭钢性需求不减,焦化厂目前处于盈利状态主动减产的可能性不大。后期焦炉开工主要取决于钢厂开工情况,和焦化厂是否盈利。后期钢材价格若不出现大幅回调焦炭需求相对较好。

图7:焦化厂高炉开工率(%)

结论:

国内产业结构调整,经济增长的驱动力由第二产业转向第三产业,这也就意味着传统高耗能、强周期的行业(包括钢铁、水泥、化工、有色)的需求将出现长期下滑。下半年宏观经济相对稳定,9-10月进入基建、地产投资的需求旺季,对钢材价格形成有利支撑。国家出台煤炭相关政策意见,停止审批新建煤矿项目,淘汰落后产能等政策下半年不会松懈,严格的监管与执行必然对炼焦煤产量造成威胁,同时也将支撑炼焦煤价格不会出现大幅下跌,4季度价格有望超今年高点。

|

山西柳林主焦煤 |

高点 |

低点 |

均价 |

|

价格 |

700元 |

620元 |

635元 |

冀公网安备 13020202000413号

冀公网安备 13020202000413号