概述:9月生铁市场涨跌互现,炼钢生铁与铸造生铁步调稍显分歧,前者整体持稳,少数地区受钢坯、钢材下跌影响而小幅降价,后者则总体呈上涨态势,且幅度较大,累计在50-200元/吨之间,仅个别地区因前期拉涨过快而小幅回调。铁市整体表现基本符合笔者预期。焦炭对铁价支撑仍然强劲,尽管下游需求在所谓的“金九”疲态尽显,市场成交并不活跃,且伴随9月7日G20峰会结束环保督查力度减弱,检修铁厂逐步复工,市场生铁产能增加,部分铁厂也开始出现库存,铁价本应有所松动以顺应市场,但焦炭的强势跳涨硬是成为了其直楞楞的巨大阻力。而一波未平一波又起,9月21日的汽运新规再次导致铁厂成本大幅上升,部分铁厂为此已上调铁价以试探市场反应,10月的铁市将何去何从,笔者将从以下几点进行分析。

一、国际生铁市场

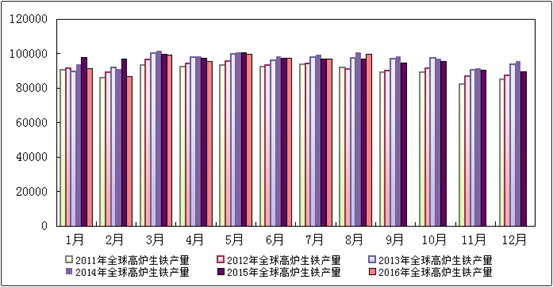

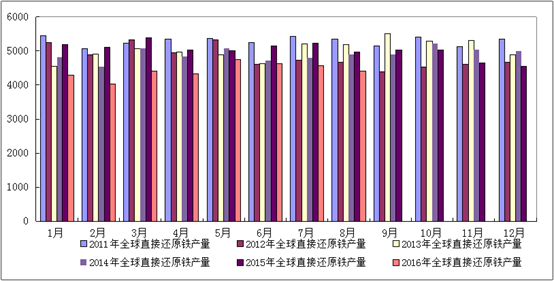

根据国际钢铁协会公布的最新统计数据显示,2016年8月份全球高炉生铁总产量较7月份相比有所增加,2016年8月份直接还原铁总产量较7月份相比减少;全球高炉生铁日均产量小幅增加,全球直接还原铁日均产量减少。

统计数据显示:2016年8月份,全球40个主要生铁生产国共产生铁9987.7万吨,较7月份的9697万吨增加了290.7万吨,与去年同期相比增加了3.18%(2015年8月份高炉生铁产量为9679.7万吨)。2016年8月份日均产量为332.9万吨,较7月份的323.2万吨小幅增加。

2016年8月份,全球直接还原铁产量为441.4万吨,比7月份的455.9万吨减少了14.5万吨,与去年同比下跌了11.27%(2015年8月份全球直接还原铁产量为497.5万吨);2016年8月份日均产量为14.7万吨,较7月份的15.2万吨相比小幅减少。

图1:2011年至2016年8月全球高炉生铁生产统计(IISI)

图2:2011年至2016年8月全球直接还原铁生产统计(IISI)

二、国内生铁产量(统计局数据未更新)

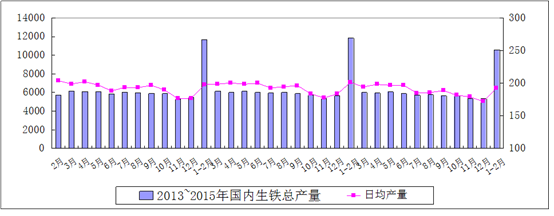

据国家统计局最新生产统计数据显示:2016年1-2月份, 生铁产量为10539.2万吨,较去年同期减少了797.9万吨(2015年1-2月 生铁总产量为11337.1万吨),同比下降7%;按照日均产量来算,1-2月为192.1较12月的172.03增加了20.07万吨。

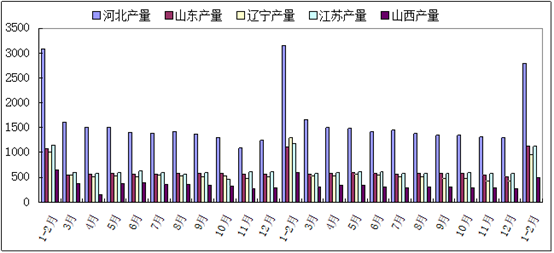

其中1-2月份主要地区产量:河北地区2788.0万吨;山东地区1125.2万吨;辽宁地区957.8万吨;江苏1132.3万吨;山西488.9万吨。按照日均产量计算来看,1-2月份日均产量较12月份相比大部分地区均有增加。

表1:2014年12月至2016年2月国内主要地区生铁产量对照表(单位:万吨)

|

月份

|

河北产量

|

山东产量

|

辽宁产量

|

江苏产量

|

山西产量

|

国内总产量

|

日均产量

|

|

1-2月

|

2788

|

1125.2

|

957.8

|

1132.3

|

488.9

|

10539.2

|

192.1

|

|

12月

|

1304.8

|

514.5

|

429

|

571

|

260.2

|

5333.1

|

172.03

|

|

11月

|

1306.9

|

543

|

423.1

|

573.2

|

277.2

|

5367.2

|

178.9

|

|

10月

|

1352.8

|

573.3

|

480.1

|

593.2

|

285.9

|

5631.2

|

181.65

|

|

9月

|

1347.4

|

573.5

|

478.4

|

580.7

|

310

|

5659.3

|

188.64

|

|

8月

|

1377.1

|

576.2

|

500.8

|

578.4

|

302.8

|

5760.6

|

185.83

|

|

7月

|

1454.2

|

567.9

|

501.9

|

580.3

|

278

|

5732.5

|

184.92

|

|

6月

|

1424.8

|

576.9

|

541.8

|

605.7

|

308

|

5903.9

|

196.79

|

|

5月

|

1492.9

|

594.6

|

565.7

|

618.5

|

332.1

|

6096.2

|

196.65

|

|

4月

|

1495.8

|

574.5

|

522.3

|

589.6

|

329.7

|

5948.6

|

198.29

|

|

3月

|

1665.2

|

552.8

|

531.3

|

585.5

|

303.9

|

6024.7

|

194.35

|

图3:2013年至2016年1-2月国内主要地区生铁产量对照表(单位:万吨)

图4:2014年至2016年2月国内生铁分地区产量统计

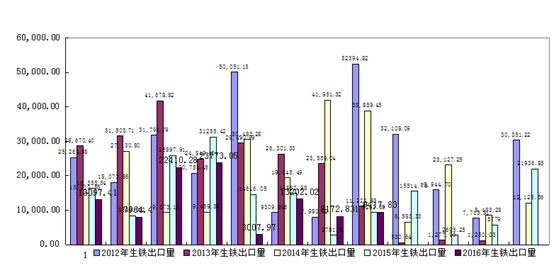

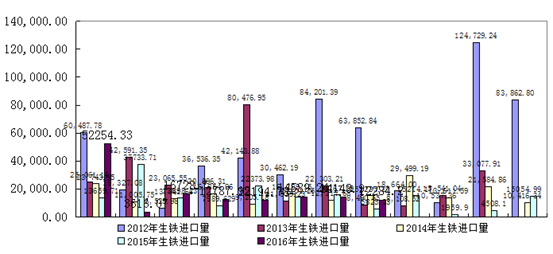

三、国内生铁进出口情况

据国家海关统计数据显示:2016年8月份我国生铁出口量同比增加;进口量同比减少。

2016年8月我国出口生铁9417.83较7月份的8172.83增加了1245.0吨,与上月相比上升了15.23%。8月份生铁出口日本、韩国、马来西亚。其中出口韩国247.78吨,出口日本8682.78吨,出口马来西亚324.68吨。由河南、吉林、山东等地区出口,其中吉林出口247.78吨,山东出口8707.78吨,河南出口299.68吨。

2016年8月我国进口生铁12284.2吨较7月的14148.896吨减少了440.3441864.70吨,与上月相比减少了13.18%。8月份进口生铁资源来自朝鲜、印度尼西亚等国。其中从朝鲜进口10434.03吨、印度尼西亚1850吨。分别由山东、吉林、辽宁等地区进口。其中山东进口8489.02吨,吉林进口1895.04吨,辽宁进口49.97吨。

图5:2012年至2016年8月国内生铁出口量对比

图6:2011年至2016年8月国内生铁进口量对比

四、9月份生铁市场回顾

9月影响生铁价格走势的因素较多,整体上可用坚挺二字形容,但成交并不活跃,市场需求较差,厂家出货较为吃力。

炼钢生铁方面,由于钢坯价格回落明显,累计跌幅高达50-180元/吨,建材也随之下跌,华东、东北跌幅居前,杭州、福州、南京、沈阳都是累计跌幅过100元/吨,故价格上受到打压,虽大部分地区价格未动,但还是有部分铁厂不堪压力下调了铁价,如山东淄博、临沂均下跌30元/吨。G20峰会后,铁厂复产积极,钢厂采购却并未同步跟进,故部分铁厂已开始产生库存。钢市需求不佳,钢厂对原料采购欲一再下压,本着能不采就不采的态度,炼铁因此供大于求,形势不济。

铸造生铁方面,则仍是老生常谈之话题,低端铸造业占据了半壁江山,如今越来越饱和,面临转型升级的形势越来越严峻,多数反应订单少、回款差、资金紧,尤其对铸铁的需求越来越少。传统冲天炉主要用铸铁,但现在很多厂家已转用电炉,原料可以用比生铁低出好几百的废钢。再加上行业本就不景气,进出口铸造产品都在缩量,故在本是金秋的季节,铸铁市场成交却是冷冷清清,除了价格被焦炭强立支撑外,成交则并不理想,铁厂也开始出现库存积压。

对铁市影响较大的事件有三:1、杭州G20峰会于7日结束,环保督查放松,停产铁厂悉数复产;2、焦炭价格节节攀升,生铁成本居高不下;3、21日汽运新规正式启动,再次增加生铁成本,空袭铁市。

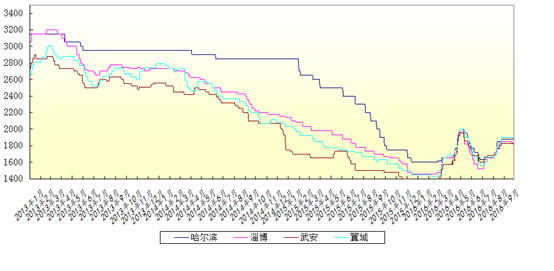

图7:2013年1月-2016年9月国内部分地区炼钢生铁价格走势

五、10月份生铁市场展望

根据9月整体表现来看,铁市10月的行情很难被看好,不管是钢市还是铸造业,都反映出需求不畅的颓局。且由于多个铁厂在9月纷纷复产,市场生铁产能相比8月多出好大一截,以江苏为例,9月恢复到正常生产的高炉增加了5个,相对8月的5个增加了一倍,产能也几乎翻了一倍,而10月生铁市场需求延续9月的弱势格局概率很大,且10月还有7天的国庆假期,下游生产将受影响,那么供需将更加失衡,铁厂持续生产,供过于求现象将更加明显,其出货压力将越来越大,惯用策略,无疑又是以价换量。

但是,今年形势特殊,焦炭价格一路攀升,根本没有停下来的意思,铁厂采购到厂已过1300元/吨,成本摆在这里,铁厂想降价,但又无力降。更特殊的是,21号的汽运新规,再次加重了铁厂的成本负担,铁厂运原料的运费普遍涨幅在原来的30%以上,这些都转嫁到了铁价上。因此,笔者认为,10月的生铁价格将被这两个重要因素强力支撑,铁厂无力下调,铁价迫于此压力保持稳定的可能性较大,部分库存压力不大的铁厂将上调铁价。而成交方面,因为需求难好转,会继续保持“淡定”,整体疲软运行。

冀公网安备 13020202000413号

冀公网安备 13020202000413号