概述:11月生铁市场整体再度上涨,不过遗憾的是如今年前期每次的上涨一样,都是因为焦炭、矿石两大原料的涨幅过大造成成本攀升为保利不得不上调报价,商户的利润空间并未因此增多,铁价上调的速度与幅度均落后于原料。11月焦炭主流累计均价涨437元/吨,进口矿粉涨幅120元/吨左右,国产矿粉30-220元/吨,区域分化较大,铁厂仅焦炭成本就涨了300元/吨,而生铁主流市场也就涨了300-400元/吨,明显缓于原料。市场成交受拉涨恐慌情绪影响一度活跃,各厂家库存均处低位,部分厂家甚至供不应求,截止发稿时,市场库存量仍未出现明显上升,但临近年末,下游需求似乎有所放缓,采购热情也明显降低,在此种情况下,12月的生铁市场将如何演绎,笔者将从以下方面做简要分析。

一、国际生铁市场

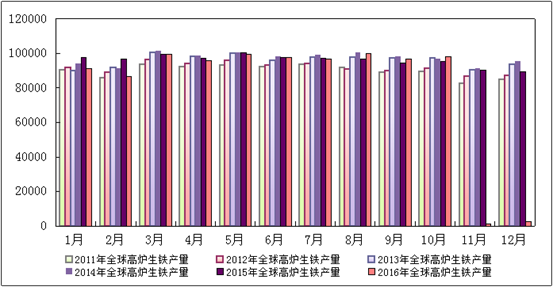

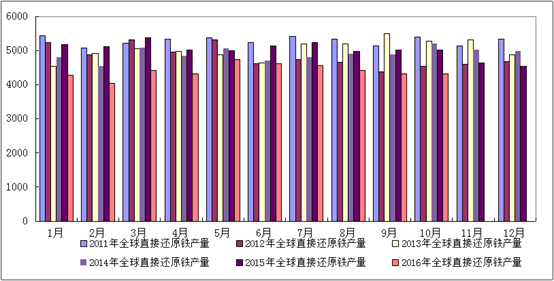

根据国际钢铁协会公布的最新统计数据显示,2016年10月份全球高炉生铁总产量较9月份相比有所增加,2016年10月份直接还原铁总产量较9月份相比减少;全球高炉生铁日均产量小幅增加,全球直接还原铁日均产量增加。

统计数据显示:2016年10月份,全球40个主要生铁生产国共产生铁97992吨,较9月份的96852吨增加了1140吨,与去年同期相比增加了2.79%(2015年10月份高炉生铁产量为95327吨)。2016年10月份日均产量为3161吨,较9月份的3124万吨小幅增加。

2016年10月份,全球直接还原铁产量为4318吨,比9月份的4326吨减少了8吨,与去年同比下跌了14%(2015年10月份全球直接还原铁产量为5025吨);2016年10月份日均产量为139.2吨,较9月份的139.5万吨相比小幅减少。

图1:2011年至2016年10月全球高炉生铁生产统计(IISI)

图2:2011年至2016年10月全球直接还原铁生产统计(IISI)

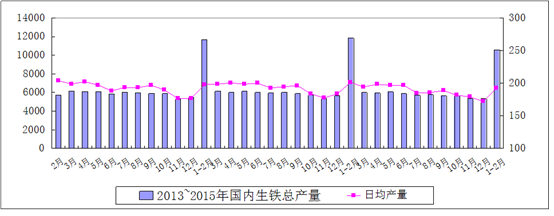

二、国内生铁产量(统计局数据未更新)

据国家统计局最新生产统计数据显示:2016年1-2月份, 生铁产量为10539.2万吨,较去年同期减少了797.9万吨(2015年1-2月 生铁总产量为11337.1万吨),同比下降7%;按照日均产量来算,1-2月为192.1较12月的172.03增加了20.07万吨。

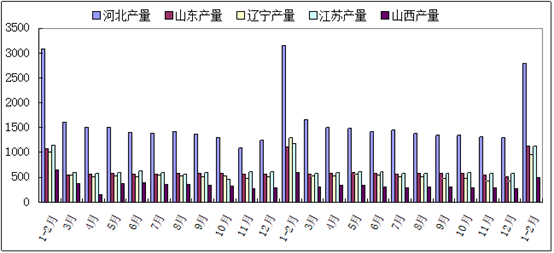

其中1-2月份主要地区产量:河北地区2788.0万吨;山东地区1125.2万吨;辽宁地区957.8万吨;江苏1132.3万吨;山西488.9万吨。按照日均产量计算来看,1-2月份日均产量较12月份相比大部分地区均有增加。

表1:2014年12月至2016年2月国内主要地区生铁产量对照表(单位:万吨)

|

月份

|

河北产量

|

山东产量

|

辽宁产量

|

江苏产量

|

山西产量

|

国内总产量

|

日均产量

|

|

1-2月

|

2788

|

1125.2

|

957.8

|

1132.3

|

488.9

|

10539.2

|

192.1

|

|

12月

|

1304.8

|

514.5

|

429

|

571

|

260.2

|

5333.1

|

172.03

|

|

11月

|

1306.9

|

543

|

423.1

|

573.2

|

277.2

|

5367.2

|

178.9

|

|

10月

|

1352.8

|

573.3

|

480.1

|

593.2

|

285.9

|

5631.2

|

181.65

|

|

9月

|

1347.4

|

573.5

|

478.4

|

580.7

|

310

|

5659.3

|

188.64

|

|

8月

|

1377.1

|

576.2

|

500.8

|

578.4

|

302.8

|

5760.6

|

185.83

|

|

7月

|

1454.2

|

567.9

|

501.9

|

580.3

|

278

|

5732.5

|

184.92

|

|

6月

|

1424.8

|

576.9

|

541.8

|

605.7

|

308

|

5903.9

|

196.79

|

|

5月

|

1492.9

|

594.6

|

565.7

|

618.5

|

332.1

|

6096.2

|

196.65

|

|

4月

|

1495.8

|

574.5

|

522.3

|

589.6

|

329.7

|

5948.6

|

198.29

|

|

3月

|

1665.2

|

552.8

|

531.3

|

585.5

|

303.9

|

6024.7

|

194.35

|

图3:2013年至2016年1-2月国内主要地区生铁产量对照表(单位:万吨)

图4:2014年至2016年2月国内生铁分地区产量统计

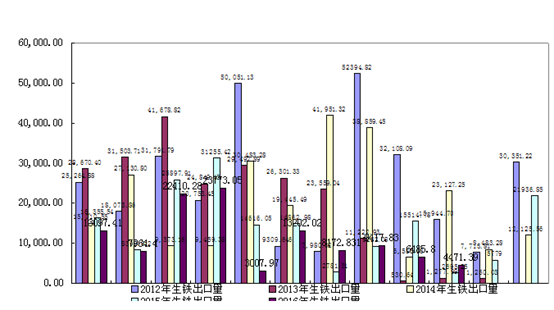

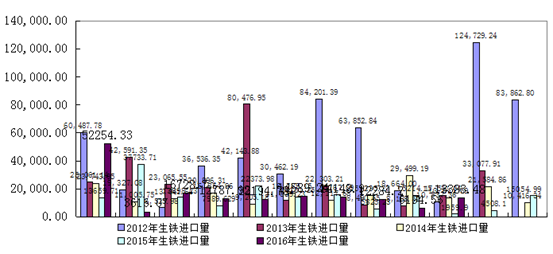

三、国内生铁进出口情况

据国家海关统计数据显示:2016年10月份我国生铁出口量同比减少;进口量同比增加。

2016年10月我国出口生铁4471.39较9月份的6485.8减少了2014.41吨,与上月相比下降了31%。10月份生铁出口日本、韩国、马来西亚。其中出口韩国198.37吨,出口日本3725.42吨,出口马来西亚497.6吨。由江苏、吉林、山东等地区出口,其中吉林出口198.37吨,山东出口3262.96吨,江苏出口497.6吨。

2016年10月我国进口生铁13383.478吨较9月的6194.56吨增加了7188.918吨,与上月相比增加了116%。10月份进口生铁资源来自朝鲜、印度尼西亚等国。其中从朝鲜进口10459.39吨、印度尼西亚2050吨。分别由山东、吉林、辽宁等地区进口。其中山东进口10369.71吨,吉林进口372.4吨,辽宁进口247.99吨。

图5:2012年至2016年10月国内生铁出口量对比

图6:2011年至2016年10月国内生铁进口量对比

四、11月份生铁市场回顾

11月生铁市场在价格上继续强势上行,累计涨幅在331-415元/吨之间,成交尚可,库存保持在合理水平,炼钢铁和铸造铁行情表现差异较大。

炼钢生铁方面,11月随着原料价格的连连上涨,其价格11个主流城市涨幅均价达到331元/吨,但由于钢厂受环保影响不断,多地钢厂生产实际处于非饱和状态,对于原料的采购实则非常谨慎,且在量上多为按需采购,因此一直保持对原料的压价,铁厂以目前2500元/吨左右的报价出货,普遍仍然倒挂,钢厂若再压价,倒挂幅度则更大,如山西地区目前炼铁的倒挂幅度在250元/吨左右,故铁厂也不愿生产炼钢铁,现当地几乎无资源,故形成供需胶着的现状,钢厂想低价采货,但厂家没法供应。如西北某地区,铁厂其实有货,钢厂价格想低价采购,就是不卖,宁愿屯着。整体而言,炼铁市场现状就是资源紧缺、供需胶着。

铸造生铁方面,Z18取10个主流城市累计上涨均价415元/吨,Q12取9个主流城市累计上涨均价406元/吨,基本与原料上涨幅度匹配,厂家也能保证一定利润。由于价格拉涨较快,焦炭也没有降价的趋势,下游担心价格继续拉涨,整体采购还较积极。故铁厂也反映几乎无库存积压,基本维持在合理水平,部门铁厂甚至一直供不应求,市场交投气氛较好。在政策方面,影响相对较少,不达标的铁厂早停了,达标的铁厂如今也难被牵连。不过,不同地区行情差异其实较大,主流市场主要集中在山东、山西、河北,如西北的新疆、包头、甘肃就十分冷清,无任何区域优势,周边铸造厂也较少,因此铸铁的成交几乎已“入冬”,有价无市。只是说,11月份主流市场表现还是不错的。

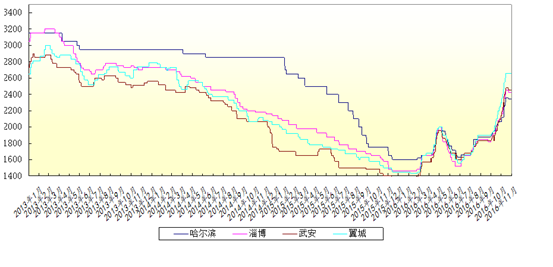

图7:2013年1月-2016年11月国内部分地区炼钢生铁价格走势

五、12月份生铁市场展望

11月份无论价格还是成交都算表现亮眼,商户心态也较好,市场成交较为活跃,暂时未出现库存方面的压力,那么12月又将如何运行呢?只有不变的道理,没有不变的市场,11月顺利走完,但12月可就不容易了。

首先,从季节上看,12月已是年末,离春节越来越近,下游对于生铁的需求已在逐步萎缩,采购积极性不可能如11月那般高,加之各种意外因素的影响。进入12月,一个是冬季雾霾加重,二个是环保督查组需要加紧完成全年去产能目标,环保督查力度又急又紧,昨晚江苏鸿泰因巡视组突击检查紧急停机、四川中频炉钢厂一刀切全部叫停等,炼钢生铁的需求必然骤降。铸造厂方面,如河南安阳、林州两地已从11月底起全线停产,12月将会囊括更多区域,很显然,铸铁的需求也会明显下降。

其次,据笔者调研,从11月末起,铁厂的库存量已开始缓慢上升,压力已显现,成交困难,除了需求的萎缩导致其成交受阻,价格的历史高点也是一大主因,现市场多担心价格会高位回落,即使采购也是按需而行。故笔者认为,12月生铁市场将会弱势运行,价格震荡下行的概率较大。

冀公网安备 13020202000413号

冀公网安备 13020202000413号