概述:11月份焦煤市场继续呈现上涨走势,虽然后期发改委焦煤市场有压迫,但仍然没能阻止焦煤价格继续上涨,截止月底,国内主流区域焦煤价格当月累计上涨250-300元/吨。11月份整体黑色系商品维持高位震荡,市场多空情绪也开始慢慢显现,博弈加剧,预计12月份焦煤价格高位震荡为主。

一、国内煤炭成产情况

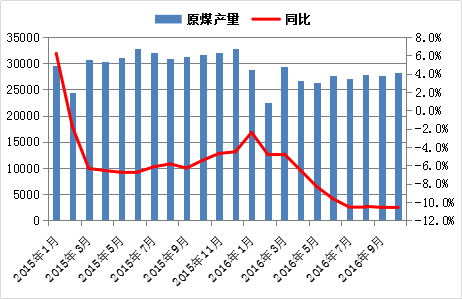

据统计局统计数据显示,10月 煤炭产量2.82亿吨,同比下降11.1%,1-10月 原煤产量27.23亿吨,同比下降10.6%;10月份国有重点煤矿产量1.4亿吨,同比下降13.45%。11月份部分煤矿经发改委批准已恢复至330工作日生产,产量环保有所上升,但整体煤炭供需仍然相对紧张。

图1:煤炭产量一炼焦原煤产量情况对比

2016年10月份国有重点煤矿销量完成1.33亿吨,同比下降9.34%;10月份 重点煤矿供冶金行业用煤完成781万吨,同比减少96万吨。各省完成情况如下:山西省256万吨,河南省133万吨,安徽省123万吨,山东省36万吨,黑龙江省51万吨,河北省24万吨,此外神华集团供冶金行业用煤完成70万吨。

二、炼焦煤市场价格表现

(1)内贸市场

11月份国内炼焦煤市场继续上涨,中上旬国内主流地区大矿普遍上调焦煤销售价格250-300元/吨,此轮煤价继续上涨有下游的需求支撑,也有运输方面的因素所致。纵观目前国内焦煤市场,焦煤价格暴涨之后煤矿有所放量,且经过一段时间的补库存之后,下游焦钢企业采购积极性开始转弱,煤焦市场短期处于平稳状态。

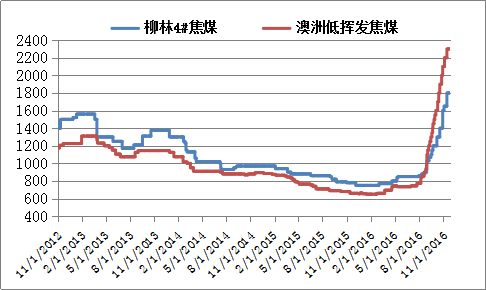

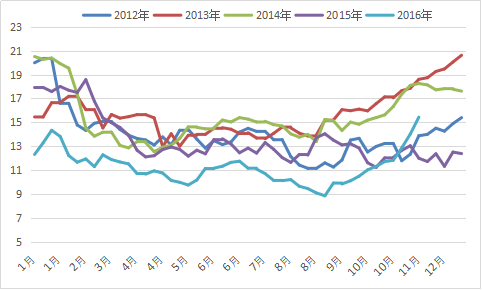

图2:国产主流焦煤与澳洲进口焦煤价格对比

(2)进口市场

11月份进口焦煤价格继续上涨,现普氏澳峰景矿CFR308美元/吨,低挥发CFR306.5美元/吨,中挥发CFR283美元/吨,半软CFR153.5美元/吨。截止11月24日,沿海五港进口炼焦煤库存总量为184万吨,月环比减7万吨;其中京唐港76万吨,青岛港52万吨,日照港14万吨,连云港0万吨,湛江港42万吨。

三、下游市场表现

(1)焦炭、生铁产销情况

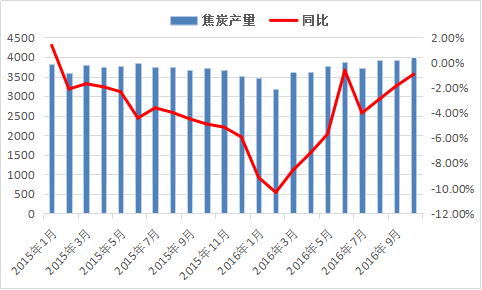

据国家统计局最新公布的数据显示,2016年10月份 焦炭产量3993万吨,同比增7.43%。价格方面,11月焦炭价格继续上涨,主流地区累计上涨380元/吨左右。目前钢厂检修增加,库存有所上升且有降成本之意,短期煤焦市场预计仍会维持稳定,供需相对维持平衡,主流焦炭价格短时内难以下跌,但如若钢材市场继续走弱,焦炭亦有回调风险。

图3:焦炭产量与同比数据走势

2016年10月份 生铁产量5875.9万吨,同比上升4.35%。11月份高炉产能利用率略有回落,但依然处于高位状态。截止10月28日调研163家钢厂高炉开工率76.52%,产能利用率83.18%。

(2)焦化企业开工率情况

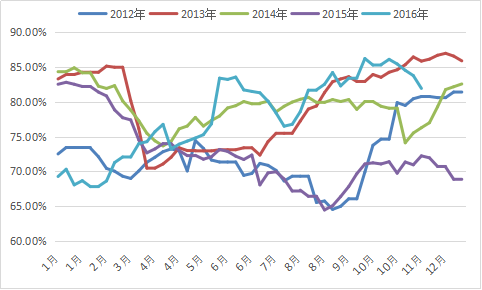

图4:独立焦化企业产能利用率走势图

据煤焦测数据显示,截止11月24日统计 100家独立焦企开工率数据,平均产能利用率81.92%;按产能(产能<100利用率76.62%,产能100-200利用率80.10%,产能》200利用率83.47%);按地区(东北82.02%,华北81.82%,华东88.91%,华中77.35%,西北83.80%,西南53.49%)。

(3)焦化企业炼焦煤库存情况

图5:独立焦化企业炼焦煤可用天数统计情况

图6:钢厂焦化企业炼焦煤可用天数统计情况

据我网对50家样本钢厂焦化及100家独立焦化企业炼焦煤库存调查数据显示,截止11月24日,总库存量为1281.84万吨,与上周相比增47.32万吨,环比升3.83%。本周样本钢厂总库存468.93万吨,与上周相比减2.87万吨,环比降0.61%;样本焦化厂总库存为812.91万吨,与上周比增50.19万吨,环比升6.58%

四、12月份炼焦煤市场走势预测

截止本月底华北地区主流炼焦煤累计上涨300元/吨左右,部分低硫主焦价格涨幅巨大,例如柳林4#煤、安泽低硫主焦煤先已涨至1600元/吨。大矿方面中上旬有两次上调价格,随后受到发改委管控,焦煤价格逐渐趋于稳定,但地方矿焦煤价格水涨船高。目前煤矿利润丰厚,各地煤炭产量也有所放量,焦煤供应紧张的局面也有所缓解,且焦化企业库存上升,短期需求开始放缓。综合来看,短期内焦煤价格或将维持高位震荡,但如若焦炭价格出现大的回调,焦煤价格亦难以坚挺,毕竟焦企目前利润不高而煤矿利润丰厚,下游跌价,上下游之间的利润回流也并非没有可能。

冀公网安备 13020202000413号

冀公网安备 13020202000413号