概述:1月时值传统节日,钢厂补库存在节前基本完成,且钢厂高炉在环保、节日、钢材传统淡季等因素下开工较上周继续下降,钢厂在焦企信心走弱的情况下借机打压焦价;因节后钢材市场需求启动需求时间,且叠加钢材库存大增、外煤价格大跌、宏观货币趋紧等因素影响,焦炭价格下跌态势已经形成,2月或将继续调整100-200元。

一、生产情况

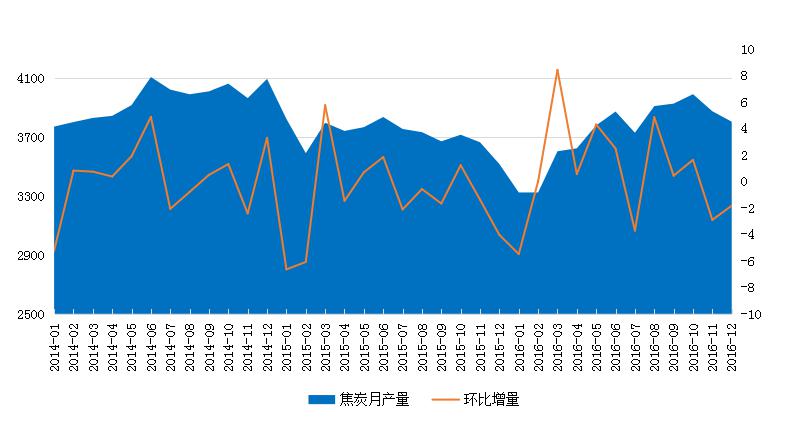

(一)2016年12月份 焦炭产量3806万吨,同比增加8.19%。

国家统计局最新公布信息显示,12月份 焦炭产量3806万吨,同比增加8.19%,环比下降1.8%。1-12月 焦炭产量4.48亿吨,同比增加0.45%。

国家统计局数据显示,12月份 生铁产量5747万吨,同比上升7.76%。1-12月 生铁产量6.95亿吨,同比增加0.43%,焦炭下游需求旺盛。

图1:2014年至今 焦炭产量走势图

数据来源:国家统计局

(二)1月独立焦化企业平均产能利用率为76.2%,较上月回升1.3%

据统计100家典型独立焦化企业样本数据显示,2017年1月独立焦化企业平均产能利用率为76.2%,较上月回升1.3%。

受节日及环保检查缓解影响,华北、西北、华东等主要产区焦企开工在1月开始缓慢回升;但是受钢厂补库节奏提前影响,1月焦价下行压力明显,在市场价格惯性调整及焦企开工回升的背景下,2月焦价下行压力明显。

表1:2017年1月份区域独立焦化企业产能利用率变化情况

|

区域

|

12月末产能利用率

|

1月末产能利用率

|

增幅

|

|

东北地区

|

65.66%

|

84.14%

|

18.48%

|

|

华北地区

|

73.44%

|

75.95%

|

2.51%

|

|

华东地区

|

80.69%

|

80.48%

|

-0.21%

|

|

华中地区

|

81.71%

|

81.04%

|

-0.67%

|

|

西北地区

|

71.10%

|

75.70%

|

4.60%

|

|

西南地区

|

51.10%

|

48.78%

|

-2.32%

|

表2:2017年1月份产能规模独立焦化企业产能利用率变化情况

|

产能(万吨)

|

10月末产能利用率

|

11月末产能利用率

|

增幅

|

|

产能》200

|

75.98%

|

79.20%

|

3.21%

|

|

产能<100

|

70.81%

|

71.07%

|

0.27%

|

|

产能100-200

|

69.51%

|

68.23%

|

-1.28%

|

二、出口情况

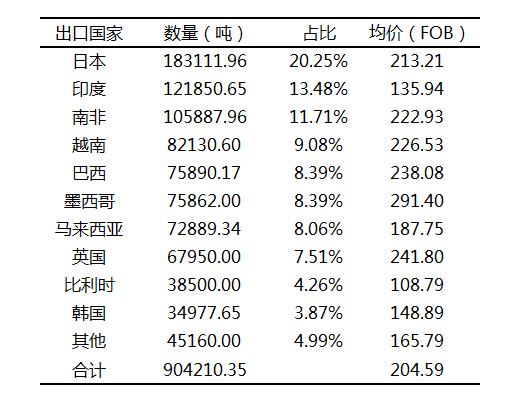

2016年12月份我国出口焦炭90万吨,环比下降3.23%

据海关总署发布最新数据显示,12月出口90万吨,环比下降3.23%;1-12月份我国出口焦炭1021万吨,同比增加3.7%。价格方面,据海关总署数据显示,12月份 焦炭出口吨焦离岸价均价约为204.59美金。

具体流向市场分析:12月出口流向国前三名分别是日本、印度和南非,三个国家的数量占据出口总量的45%,东亚、东南亚市场仍是我国焦炭出口主要市场,非洲、欧州市场后期可重点关注。

图2:2016年12月份 焦炭出口国及价格情况

数据来源: 海关总署

三、库存情况

(一)钢厂补库存完成焦化厂库存下降难改颓势

截至1月底统计数据显示,主要地区焦企焦炭库存开始下降;钢厂补库存基本完成,焦炭可用天数亦基本达到年内的峰值;节后在需求复苏缓慢的情况下,钢厂基本以消耗库存为主,采购放缓至2月下旬已成定局。

华北、华东地区钢厂焦炭可用天数短期高位难下,在当前钢材市场成交不乐观、宏观相对转弱的情况下,焦炭2月价格将继续承压,恐将再有100-200的调整。(表4、表5)

表3:1月份区域独立焦化企业平均焦炭库存量变化情况

|

区域

|

12月末焦炭库存

|

1月末焦炭库存

|

增幅(万吨)

|

|

东北

|

1.7

|

1.8

|

0.1

|

|

华北

|

50

|

42.2

|

-7.8

|

|

华东

|

13

|

14.4

|

1.4

|

|

华中

|

1.75

|

1.4

|

-0.35

|

|

西北

|

29.9

|

22.4

|

-7.5

|

|

西南

|

0.3

|

2.1

|

1.8

|

表4:1月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

|

日期

|

东北地区

|

西北地区

|

华北地区

|

华中地区

|

华东地区

|

华南地区

|

西南地区

|

|

2016-12-30

|

5.8

|

2.5

|

8.5

|

13.5

|

14.1

|

10.5

|

6

|

|

2017-01-06

|

6

|

2

|

8.6

|

15.4

|

14.2

|

12

|

6

|

|

2017-01-13

|

5.3

|

2.2

|

9.6

|

15.4

|

14.8

|

12

|

8

|

|

2017-01-20

|

5.5

|

2

|

10.3

|

15.4

|

15.5

|

12

|

10

|

|

2017-02-03

|

7.4

|

3.1

|

9

|

11.7

|

14.3

|

13.5

|

10

|

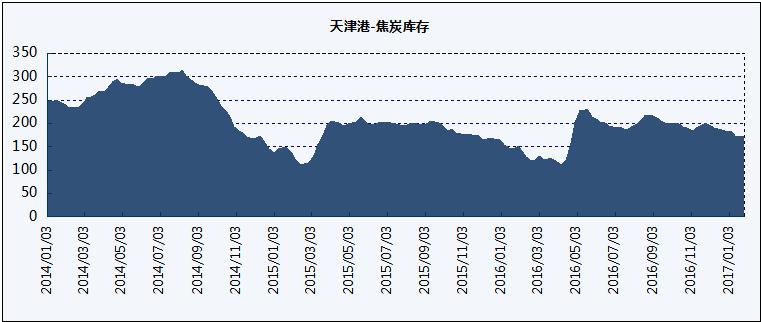

(二)天津港焦炭现货库存继续走低

截止1/26日,港口焦炭同口径库存统计显示:天津港173平(港外124港内49),连云港13减4,日照港46增1,青岛港34减1。(万吨)

图3:2014-2016年天津港焦炭库存走势

数据来源:天津港港务局

四、节前钢厂补库基本完成 焦炭价格承压下跌

1月钢厂焦炭价格受钢市疲弱、焦钢企业库存累积、宏观转弱等因素叠加影响,部分厂家焦炭到厂价格有50-200不等的调整;钢厂利润较上月继续走低,且高炉开工率受环保减产影响下降明显,部分焦企压力较大主动降价重挫焦炭生产企业信心。

表5:1月份国内钢厂冶金焦采购价变化情况(截止1.31)

|

地区

|

企业名称

|

规格

|

2月4日

|

较上月涨跌

|

备注

|

|

华北

|

首钢

|

二级冶金焦

|

2000

|

0

|

|

|

河北钢铁

|

一级冶金焦

|

1990

|

0

|

||

|

津西钢铁

|

准一级冶金焦

|

1850

|

-190

|

||

|

邯郸文丰

|

二级冶金焦

|

1700

|

-100

|

CSR50

|

|

|

唐山国丰

|

一级冶金焦

|

2120

|

0

|

月度结算

到站含税

|

|

|

唐山瑞丰

|

准一级冶金焦

|

1930

|

-50

|

||

|

承德建龙

|

二级冶金焦

|

1820

|

-250

|

||

|

河北邢钢

|

二级冶金焦

|

1850

|

-50

|

暂不外采

|

|

|

天津钢铁

|

一级冶金焦

|

1940

|

-50

|

CSR65

|

|

|

山西晋钢

|

准一级冶金焦

|

1900

|

0

|

干熄焦

|

|

|

二级冶金焦

|

1550

|

-50

|

Mt10,自提

|

||

|

西北

|

陕西龙钢

|

一级冶金焦

|

1850

|

0

|

Mt4

|

|

东北

|

辽宁新抚钢

|

二级冶金焦

|

1950

|

-40

|

Mt5

|

|

华东

|

山东日钢

|

二级冶金焦

|

1840-1850

|

-110

|

11月后改为月度结算

|

|

莱钢永锋

|

准一冶金焦

|

1910

|

-50

|

||

|

莱芜钢铁

|

准一级冶金焦

|

2170

|

0

|

干基到厂

|

|

|

东南钢铁

|

二级冶金焦

|

1850

|

-50

|

||

|

江苏南钢

|

准一级冶金焦

|

2040

|

0

|

||

|

沙钢

|

二级冶金焦

|

2200

|

0

|

月度结算

|

|

|

江苏兴澄特钢

|

一级冶金焦

|

2630

|

210

|

干熄焦

|

|

|

江苏永钢

|

准一级冶金焦

|

2050

|

0

|

||

|

江苏中天

|

准一级冶金焦

|

2000

|

-200

|

||

|

华中

|

安徽马钢

|

准一级冶金焦

|

2110

|

-100

|

月度

|

|

济源钢铁

|

二级冶金焦

|

1800

|

-100

|

||

|

华菱湘钢

|

准一级冶金焦

|

2050

|

0

|

||

|

冷水江钢

|

二级冶金焦

|

1810

|

0

|

||

|

萍钢(九江)

|

准一级冶金焦

|

2000-2040

|

-80

|

||

|

新余钢铁

|

准一级冶金焦

|

1960-2000

|

-70

|

||

|

三明钢铁

|

二级冶金焦

|

2150

|

-50

|

||

|

西南

|

广西贵港

|

准一级冶金焦

|

2200

|

150

|

S0.6,CSR65

|

|

昆明钢铁

|

准二级冶金焦

|

2610

|

0

|

干基到厂含税 招标

|

|

|

曲靖呈钢

|

准二级冶金焦

|

2580

|

0

|

干基到厂含税

|

五、需求释放缓慢焦企心态走弱助推2月焦价调整

节后钢材市场表现直接影响焦炭市场价格走势,目前华北、华东等主要地区钢厂多以消耗节前焦炭库存为主;因短期下游市场需求复苏需要时间,钢厂采购节奏在焦炭资源充足的情况下进一步放缓,焦钢企业博弈在2月将进一步加剧,焦价下行压力巨大。

原料焦煤方面,外煤价格开始重占优势,内煤价格调整在即,焦炭原料端价格支撑优势将会逐渐消失;除非焦煤价格短期跟上焦炭调整节奏,否则焦企利润将被逐步侵蚀,焦企或将出现主动限产调整生产节奏的现象。

2月焦炭市场在钢市需求无法得到有效验证的情况下,将表现的较为纠结;目前宏观资金趋紧、房地产市场表现较差、基建拉动还需时间验证,钢材市场库存增加迅猛,下游需求能否如预期还需观察。综上所述,2月多空力量对比空头优势明显,焦炭价格在此背景下或将继续走弱,2月下旬能否止跌还需观察钢材市场表现

冀公网安备 13020202000413号

冀公网安备 13020202000413号