概述:1月份国内炼焦煤市场企稳为主,个别地方煤矿焦煤价格小幅下跌,但临近春节煤矿陆续开始放假,供应减少,主流价格维持。下游焦钢企业焦煤库存则上升较快,且焦炭价格一直处于弱势下行状态,年后焦煤价格恐支撑不住,有回调的风险。

一、国内煤炭成产情况

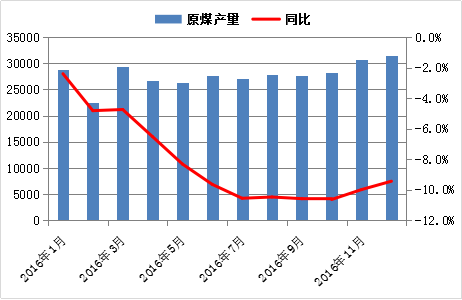

据统计局统计数据显示,12月 煤炭产量3.11亿吨,同比下降5.04%,1-12月份,煤炭产量33.42亿吨,同比下降9.5%,12月份国有重点煤矿产量1.48亿吨,同比下降11.34%。2016年受供给侧改革影响,煤炭产量下滑十分明显。

图1:煤炭产量一炼焦原煤产量情况对比

2016年12月份国有重点煤矿销量完成1.38亿吨,同比下降13.34%;12月份 重点煤矿供冶金行业用煤完成796万吨,同比减少12万吨。各省完成情况如下:山西省230万吨,河南省123万吨,安徽省131万吨,山东省44万吨,黑龙江省52万吨,河北省32万吨,此外神华集团供冶金行业用煤完成89万吨。

二、炼焦煤市场价格表现

(1)内贸市场

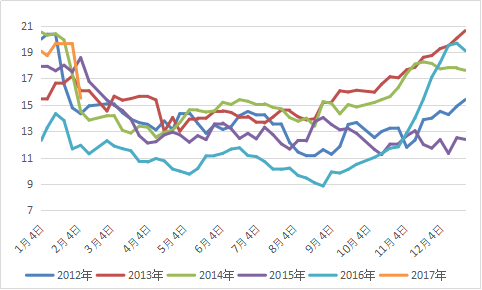

1月份国内炼焦煤市场企稳为主,正直春节放假,煤矿多停产休假,市场并未变化。节前一段时焦钢企业补库较为积极,同时由于今年煤价持续上涨,焦钢企业整体库存已创近年新高。

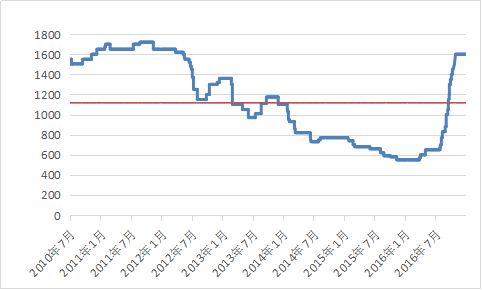

图2:Mysteel炼焦煤价格指数(柳林4#)

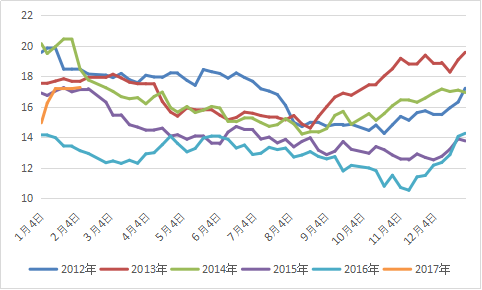

(2)进口市场

1月份进口焦煤价格继续回落,截止2月3日,普氏澳峰景矿报180,低挥发报178.5,中挥发报167,半软报113;低挥发喷吹报123.5,中挥发喷吹报119。进口焦煤价格之前虚高,1月份持续回调,现进口焦煤价格已低于国内煤。截止2月3日,沿海五港进口炼焦煤库存总量为242.4万增减17万,其中:京唐港141.4平,日照港0减2,青岛港45减10,连云港0平 湛江港56减5。

三、下游市场表现

(1)焦炭、生铁产销情况

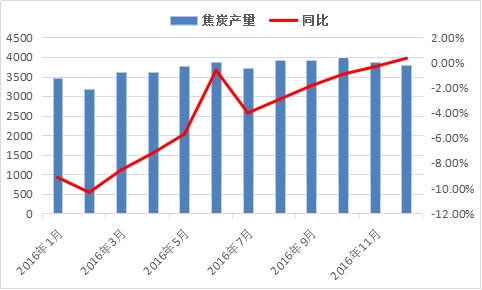

据国家统计局最新公布的数据显示,2016年12月份 焦炭产量3806万吨,同比增8.19%。价格方面,1月焦炭价格继续回落,主流地区累计下跌150-200元/吨左右,截止2月6日焦炭综合指数(MyCpic)报1790.2。焦炭价格回落,钢厂采购开始观望,且春节期间焦企焦炭库存上升明显,预计短期内焦炭价格仍将继续回落。

图4:焦炭产量与同比数据走势

国家统计局数据显示,2016年12月, 粗钢产量6722万吨,同比增长4.43%;生铁产量5747万吨,同比增长7.76%;2016年1-12月 粗钢产量80837万吨,同比增长1.2%;生铁产量70074万吨,同比增长0.7%。截止2月3日,调研163家钢厂高炉开工率74.72%较节前增0.82%。

(2)焦化企业开工率情况

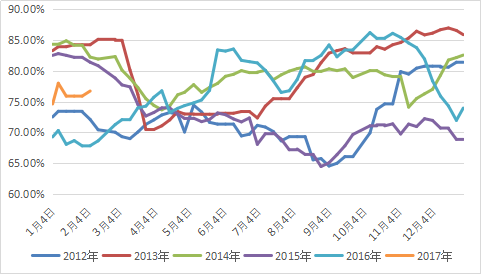

图4:独立焦化企业产能利用率走势图

据煤焦测数据显示,截止2月3日,统计 100家独立焦企开工率数据,平均产能利用率76.73;按产能(产能<100利用率68.62%,产能100-200利用率69.86%,产能》200利用率80.35%);按地区(东北87.69%,华北78.28%,华东80.32%,华中77.69%,西北77.23%,西南44.74%)。

(3)焦化企业炼焦煤库存情况

图5:独立焦化企业炼焦煤可用天数统计情况

图6:钢厂焦化企业炼焦煤可用天数统计情况

据对50家样本钢厂焦化及100家独立焦化企业炼焦煤库存调查数据显示,截止2月3日,总库存量为1384.68万吨,与节前相比减189.25万吨,环比降12.02%。本周样本钢厂总库存625.43万吨,与节前相比增2.63万吨,环比升0.42%;样本焦化厂总库存为759.25万吨,与节前比减191.88万吨,环比降20.17%。

四、2月份炼焦煤市场走势预测

1月份国内焦煤市场整体持稳,恰逢春节假日,煤矿多停产休假,故而焦煤价格并未调整。年后煤矿陆续开始复产,且目前下游焦钢企业焦煤暂不缺货,焦炭价格持续下跌焦化企业利润下滑,成本压力已渐渐传导至煤矿。再者目前进口焦煤价格一路下滑,现进口焦煤价格已低于国内焦煤,价差在200-300元/吨,节后国内已有部分地区焦煤价格开始回调,幅度在30-50元/吨,综合来看,2月份焦煤市场或将呈现高位回落行情。

冀公网安备 13020202000413号

冀公网安备 13020202000413号